摘要:

这轮煤炭行情不是简单的科技回落反指,也不是电力补涨,而是煤炭行业多年出清后的困境反转。

供给端,小煤矿和高成本矿持续退出,山西矿难又强化安检和减产预期;需求端,高温、电力调峰、油价高位和进口煤涨价共同推升煤炭价格。

所以这次煤炭上涨的核心不是短期套利,而是供需格局变化带来的中期主升机会,重点应关注业绩弹性更大的二三线煤矿股,以及具备区域优势的煤炭企业。

正文:

很多人简单认为煤炭就是科技回落或者指数回落的大盘逆子,或者电力的延深补涨,这个看法是从盘面的分时和日线看出来的,但是这非常不全面,或者说是片面的,如果根据这个去交易煤炭,是赚不到这轮煤炭的主升的,只能是在指数回落的时候套利。

博主在这里并不是马后炮。经常看我文章的应该都知道我的观点一般领先市场半个月到一个月。

我把煤炭相关的观点,之前在群里和直播讲过的内容,今天梳理一下:

煤炭之前讲过的内容梳理一下

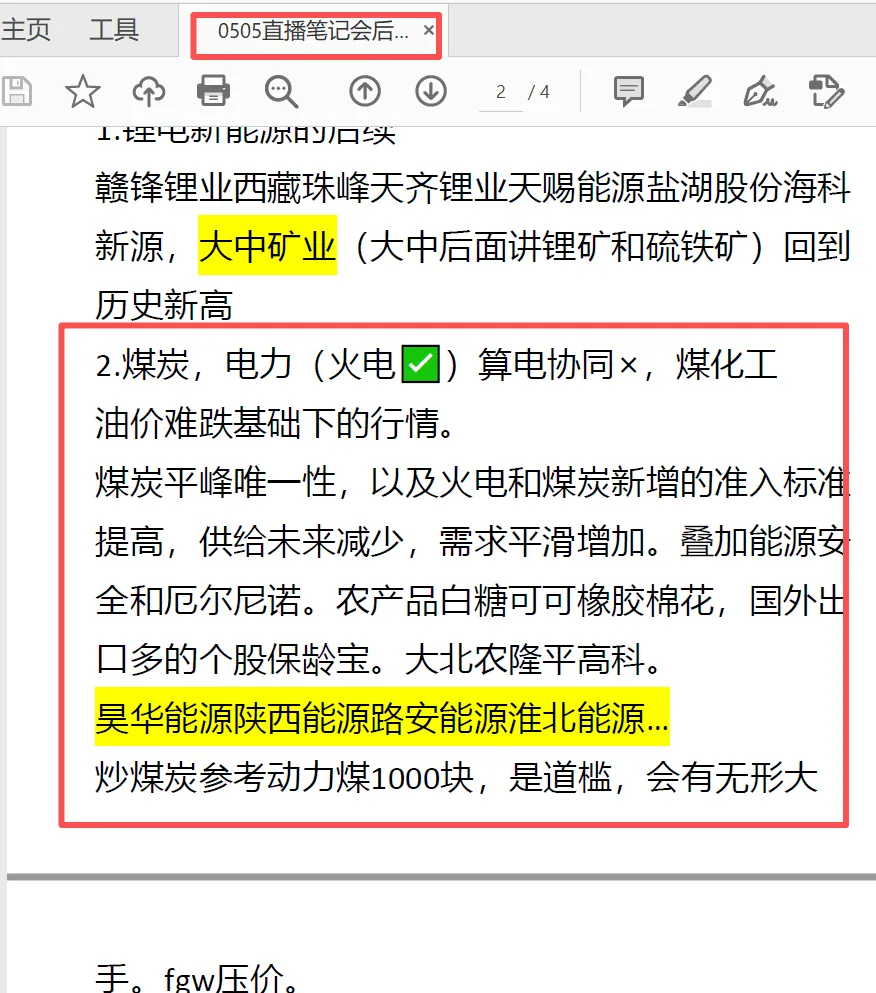

1.煤炭是少有的还具备板块阿尔法的板块

自去年底开始,我明说了三个行业的困境反转,分别是化工,煤炭,钢铁,目前化工已经price了一波,煤炭正在进行,钢铁仍待信号。

并且时间节点也都给出,煤炭就是下半年,目前基本接近。

煤炭行业整体从22年高点开始出清,已经充分见底,煤价低迷的阶段,叠加国家管控产能准入和退出,大批量小煤矿,开采成本高的矿早已经关停,行业出清充分,具备困境反转的条件,就差一个振动翅膀的蝴蝶。

2.电力与厄尔尼诺的催化

这一轮厄尔尼诺我从四月开始强调,厄尔尼诺的高温影响最大的就是电力,而在核能核聚变完全落地之前,煤炭石油天然气是电力稳定调峰的唯一选择。新能源水电光伏风电都不够稳定,尤其是厄尔尼诺会引起洪涝和干旱,对于水电的不确定性进一步增加。

我国的资源禀赋是富煤贫油少气,从电力调峰角度看,煤炭火力发电是珍贵的稀缺唯一性资产。很多煤炭企业也都自建了电厂,我们可以看到神华变成了国家能源,兖矿变为山东能源,晋煤晋控等等。

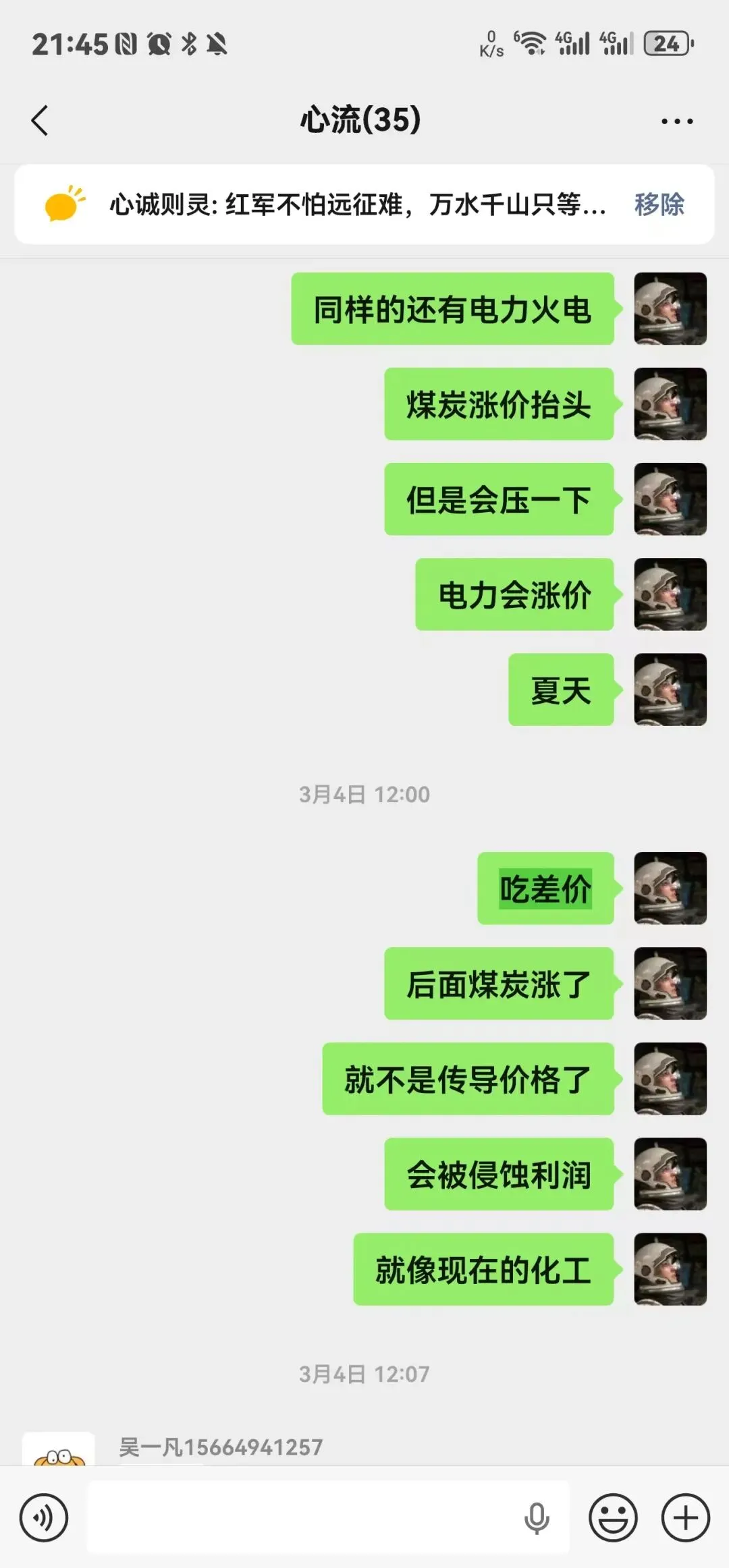

从电力板块的细分也可以看出,煤炭火力发电也就是火电细分在四月份之后远胜于整个电力板块。

3.价格向上的支撑以及供需的刚性紧缺

自三月份美伊以来,油价中枢在不断抬高,尤其是到了今天,解封仍然遥遥无期,油价中枢确认最少下轨在80,这就为同样是能源品种的煤炭提供了有利价格支撑,不仅在能源的获取上,煤炭可以作为高油价替代品,另外就是煤化工的成本在高油价下变得容易接受,间接扩展了煤炭的需求。

另外印尼作为我们主要进口煤炭的国家,也在加税抬价。

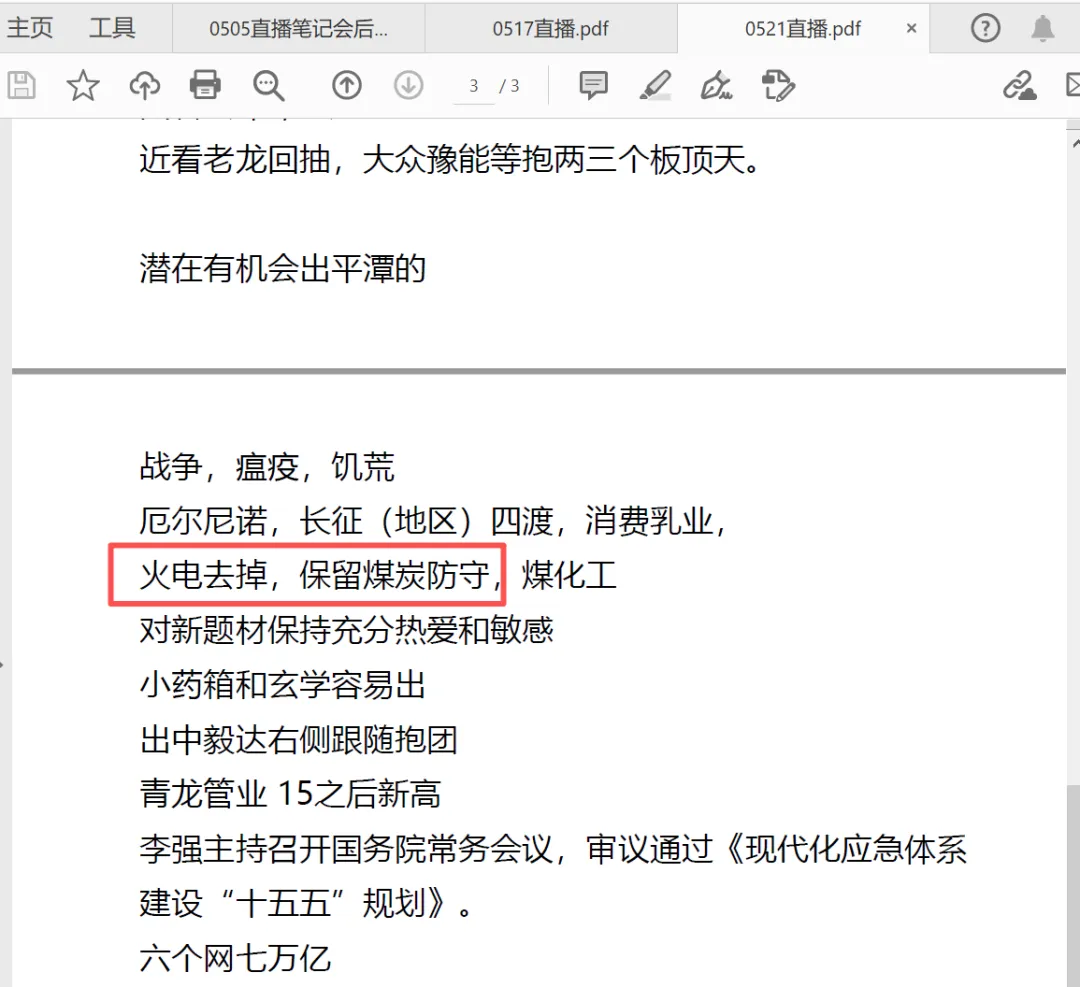

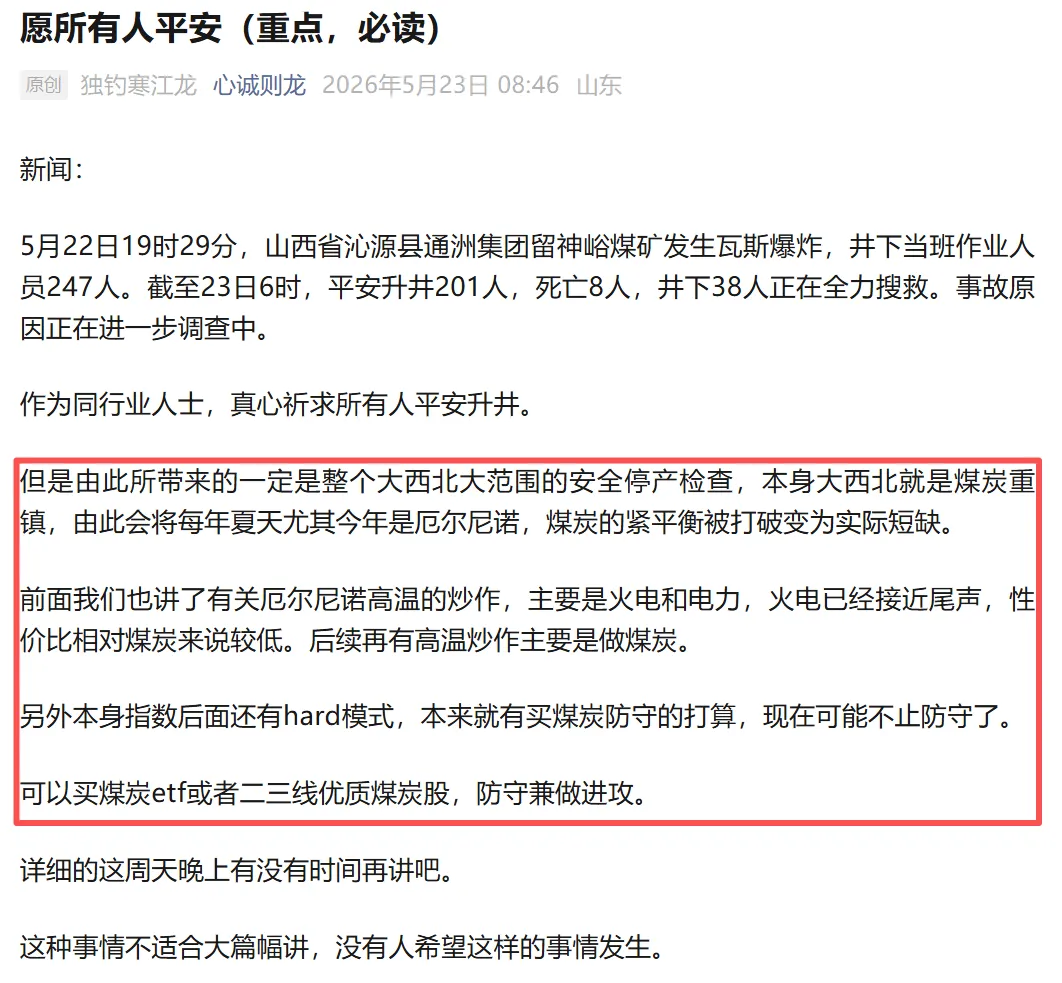

在本身煤价一个缓慢向上的进程中,本来应该是在夏季某地缺电,电厂煤库存不够引发煤价上行加速,很不幸在山西发生了矿难。这成为了蝴蝶效应的最后一次振翅,彻底压不住本就上行的趋势。

另外还有朋友问我,如果缺电要求煤厂保供呢,煤矿会不会利益受损,煤价上涨火电厂不是应该成本抬高股价受损吗,为什么火电最后会走的比其他强呢。

非常好的问题,首先电厂都是动力煤,动力煤不超1000就不会管控,这个记住就行,目前八百多。

另外一个很重要的就是,今年电力市场交易已经很成熟了,火电厂也参与电价交易,这是煤炭涨价-火电涨价,价格传导链条的关键一环,当然这个涨价还没有完全涉及我们的生活,但是部分地方已经开始调节峰谷电价。

另外我们要注意到,为什么我从前段时间开始说从火电撤离,只看煤炭,因为前段时间这个价格传导是平滑缓和的,煤炭涨的慢。现在煤炭涨价陡峭,火电厂的传导就略微受影响,并且炒作也足够充分了,至于资金和筹码的问题今天就不讲了。

4.如何去定价、交易、选择煤炭股

简单讲就是选择二三线煤矿股,他们的困境在前几年更加直接,像神华兖矿因为体量困境不明显,红利股息定价也很充分。

而一些二三线前几年有过亏损的或者利润减少的,今年的预期盈利以及分红股息预期,就是定价基础。优选二三线,标的我前面图里有。

另外就是除了一线和二三线,煤炭也分很多细分。

华东地区煤矿开采历史悠久,但至今储量已经接近耗尽,兖矿集团另辟蹊径去了澳大利亚,兖矿是唯一海外煤矿,不受国内限产制约于是山东出海挖煤。

山西挖煤历史更悠久,规模化较早,很多煤矿上市时间较早,山西煤矿呈现出豪强割据的态势,有好几个山西煤矿股,。

陕西规模化开发较晚,煤矿资源集中,国资直接打造成单一大平台上市,也就是山西煤业。

内蒙和新疆当地国资并不具备完全主导,但是煤矿品质又特别的好,很多其他地方的国资和企业来这两个地方开发,新疆距离内陆较远,煤炭运费太贵,就在当地发展了电解铝和煤化工,把煤炭转化成工业品卖出去。

其他地区就较为分散,不过要注意的是,这次山西的矿难,肯定是山西及周边地区安检影响最为严重,所以其他地区的焦煤及煤矿更加受益。

以及每年的缺电主要集中在南方,本身南方煤炭储量比北方少,北方煤炭运过去需要考虑运费,所以南方当地的煤炭企业是很有优势的,这次不受安检影响,又在高煤价下有运费优势,所以选股时可以注意。尤其是二三线的。

还有就是,过往的年份,为了保供电力,夏季默许超产,但是现在事故过后,超产肯定不肯甚至还要减产,进一步加剧了夏天煤炭旺季的供需紧缺。此次安全事故也会永久关停出清一批民营不合规煤矿,永久不利用一批高风险煤矿。

在煤炭的定价这一块,还有一个点需要注意,过往很多煤矿是亏损边缘或者直接亏损生产,毕竟有些是直接保供给自己母公司旗下的电厂不计成本。但是在煤价持续上涨之后,市场之前对这部分亏损的高成本煤矿定价是负资产,持续亏损,现在也能计入每年的利润,因为这不是一时的事情,油价的高中枢,以及这次事故带来的永久性的行业产能调整,决定了为了几年的格局。

所以这次绝不是一次单纯的反指,而是早已注定的行业困境反转。恰巧遇到了合适的时机,一次突发的事故,科技的出货阶段正好站在对立面,或指数后面的危机他可以正好防守,占据多个上涨节点。

写的比较碎,因为平时自己都是碎片化输出,比较懒,这文章看完煤炭哪里还有不懂的来问我。