钠离子电池,要来了!

行业内有观点判断,钠电池未来有望替代现有电池市场30%至40%的份额。这意味着,一个足以重塑电池产业格局的新领域,正在加速成型。

如今,宁德时代率先打响了量产第一枪。

就在5月30日,宁德时代表示:2026年将有一系列钠离子电池产品实现规模化量产。

巨头下场,量产在即。谁能在这场变革中吃到螃蟹?

容百科技,浮出水面。

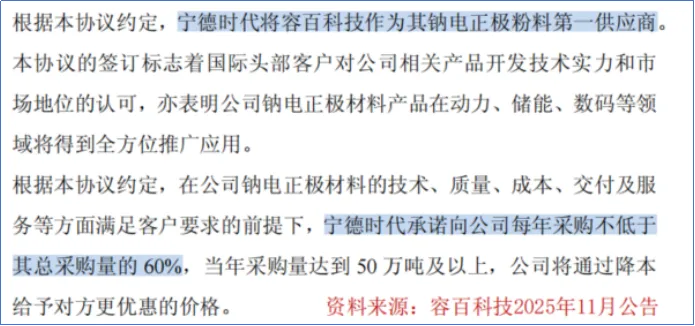

2025年11月,容百科技公告与宁德时代签订了战略合作协议。

根据协议约定,宁德时代将容百科技作为其钠电正极粉料第一供应商,并承诺向容百科技每年采购不低于其总采购量的60%。

那么,容百科技能否借此翻身?

昔日巨头

为何陷入亏损?

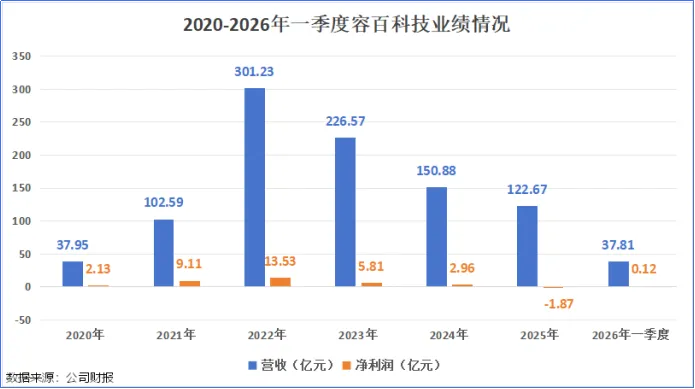

从业绩来看,容百科技近两年的表现并不尽如人意。

2025年,容百科技实现营收122.67亿元,同比减少18.69%;净利润亏损1.87亿元,同比骤降163.34%。

而在2022年,容百科技的净利润还在13.74亿元的高光时刻。

那么,容百科技到底发生了什么?

容百科技的业绩滑坡,逃不过行业技术演变与自身战略选择。

容百科技主要从事正极材料,以三元材料起家,在技术路线上押注高镍三元材料,并取得了关键性突破。

2017年,容百科技成为国内首家实现高镍NCM811系列产品量产的正极材料企业。

凭借技术领先优势,公司迅速崛起,到2019年,其在全球三元正极材料市场的占有率达到13%,位居全国第一。

不过,周期之下,行业头部也难逃下行压力。

长期以来,全球动力电池领域的主流正极材料仍以磷酸铁锂和三元为主。

两者的技术路径各有优劣:三元材料能量密度高,但成本也高;磷酸铁锂成本低、安全性好,但能量密度相对较低。

近年来,两者的市场需求发生了翻天覆地的变化。

2019年,三元锂电池因能量密度高,占据了市场主导地位,装车量占据了65.2%的市场份额。

但2021年以来,随着补贴退坡,国内车企对成本敏感度提升,纷纷下场搭载成本较低的磷酸铁锂电池,导致三元材料的市场不断被挤占。

2025年,我国磷酸铁锂正极材料出货量达到394.4万吨,同比增长62.5%,占正极材料总出货量的79.1%。

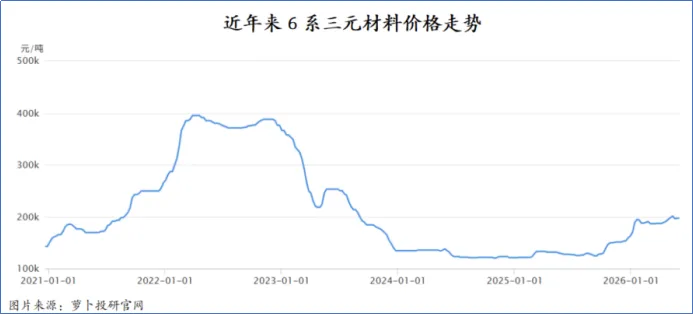

与此同时,三元材料的价格也进入下行通道。

2022年以来,碳酸锂、氢氧化锂等核心原料价格明显下调,带动三元材料的价格下滑。

以6系三元材料为例,2022年价格一度高达40万元/吨,2025年已经下滑至12万元/吨的低点。

公开资料显示,目前全球三元材料的产能接近300万吨,但产量仅在100万吨左右。

价格承压、产能利用率较低,自然导致三元材料企业毛利率承压。

容百科技首当其冲,其高镍8系产品虽然在高端领域仍有稳定需求,但难以抵消整体市场的疲软。

大象转身

从“三元独大”到“平台化布局”

在这一情况下,容百科技也在摆脱对三元材料的依赖。

一方面,容百科技对三元材料进行战略性收缩。

2025年4月,容百科技宣布,将原本募投建设的6万吨三元前驱体项目缩减至3万吨,并将节余资金补充流动资金。

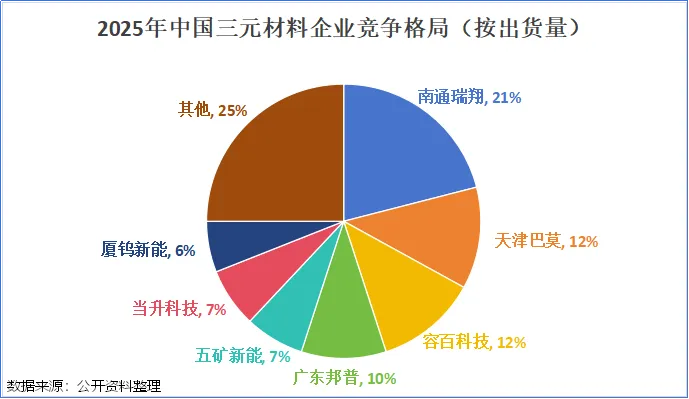

此前,容百科技已经连续四年拿下三元材料市场份额全国第一。2025年,容百科技三元材料市场份额已降至第三名,出货量同比下滑接近20%。

另一方面,公司近年加大了磷酸铁锂、钠电、锰铁锂、固态电解质等新技术的投入。

在磷酸铁锂领域:

2025年,容百科技发起密集收购,试图进入磷酸铁锂行业。

2025年下半年,容百科技分别收购上海量孚70%股权和贵州新仁54.97%股权。

前者拥有年产2000吨高性能磷酸铁锂示范线;后者拥有6万吨/年磷酸铁锂产能,且现有厂房及公辅设施可支持公司快速扩展至30万吨/年产能。

这两笔收购让容百科技在短时间内获得了磷酸铁锂的规模化生产能力。但公司的野心远不止于此。

2026年4月,公司又宣布拟投资42.98亿元,在贵州建设年产52万吨湿法磷酸铁锂前驱体及34万吨火法磷酸铁锂项目,项目建成后,公司将拥有年产34万吨磷酸铁锂正极产能。

除了并购外,容百科技还在技术上寻求差异化突围。

一般来说,传统的磷酸铁工艺有15道工序,容百科技自研的“一步法”工艺可以压缩至6道,从而使单吨的投资成本降低约40%,能耗降低约30%,这一技术优势有望在高端储能市场和动力市场形成较强的竞争力。

在钠电领域:

相较锂离子电池,钠离子电池拥有较好的倍率、低温和安全性能,能够解决北方地区低温导致电池掉电的情况,有助于提高电车在北方地区的渗透率。

2026年,也被看作是钠离子电池的商业化元年。

为了满足宁德时代的需求,容百科技已经开始扩张钠电产能。

2025年7月,其6000吨聚阴离子正极材料建设项目在湖北仙桃正式开工。预计2026年还将通过改造与并购实现5万吨钠电产能,并新建5万—10万吨一体化新产线。

届时,容百科技有望成为业内第一家能够实现钠电材料大规模产业化的企业。

目前,公司已全面覆盖三元、磷酸锰铁锂、钠电及磷酸铁锂全技术路线,成功从三元材料龙头向平台化正极材料产业解决方案提供者转型。

当然,如此“大而全”的全路线布局,容百科技必然要投入不少钱。

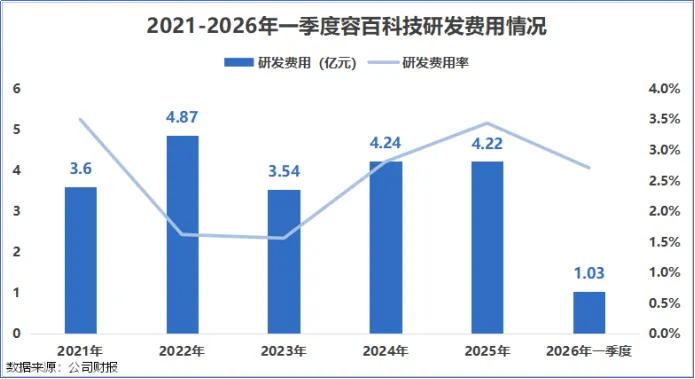

2025年,容百科技的研发投入4.22亿元,研发费用率为3.44%。

叠加多线扩产的资本开支,短期内公司的盈利压力仍然不小。

不过,一些边际改善的信号正在出现。

2025年四季度,公司已经开始盈利。2026年一季度,公司实现净利润0.12亿元,同比增长175.18%。

结语

钠电产业的量产落地,有望给陷入业绩低谷的容百科技,提供了一个翻身的契机。

不过钠电大规模商业化后的市场竞争、需求放量节奏仍未可知。容百科技产线的良率能否达到预期?在宁德时代之外,公司能否开拓出更多的下游客户?仍是我们要关注的问题。

好在,容百科技已经拿到了入场券。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

最后,别忘了点击右下角“ ”

”