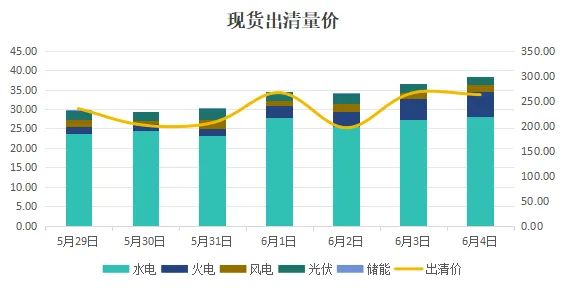

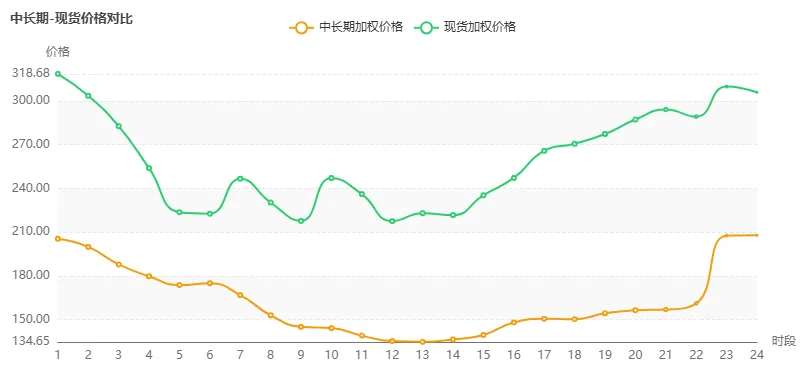

本周现货价格狠狠的给市场主体扇了一巴掌,作为传统划分的丰水期,以往最高价落在211.43元/兆瓦时,反观进入现货交易之后,现货市场超出300元/兆瓦时尚且不谈,中长期滚动交易中突破211.43元/兆瓦时的时段有5个之多,并且从负荷来看,多数主体的用电偏好发生改变,23、24时段创下单日最高负荷。这也给主体带来了巨大的采购压力。要么在中长期接受250,要么进现货变成250……无论如何,这明显已经出现了批零倒挂。

还有一个比较奇特的现象,部分时段即使在现货出清不断上升的情况下,中长期市场价格不升反降。有可能来是因为目前合约超量情况,从年度成交结果来看,市场整体的采购量向早晚高峰时段靠拢,但负荷往夜晚时段偏移导致合约富余量较大,带来了一定的抛压。这样的压力在连续交易更为明显,远期最低价格时段预期在110元/兆瓦时左右,和6月5日近300元/兆瓦时的出清均价显得十分割裂。不过从未来的预期来看,无论是降水还是负荷等宏观因素都有利空的表现,但是否能达到110元/兆瓦时的出清均价暂不明朗。

6月首周和5月较为类似,前期出清价格维持在极高的水平,同时中长期价格和现货市场存在明显的价差情况,那么下周将会揭晓是否会复刻5.15-5.18度过一个周末市场变天的大跌情形。