作者:方奕/陈菲

核心观点:本周港股整体下跌,波动率上行,其中消费与创新药出现反弹。资金方面,南向资金逆势流入,主要加仓软件/硬件/半导体/银行;外资整体净流出,其中被动资金小幅流入。通胀压力与地缘风险齐降温,缓和紧缩预期,带动中美高频景气上行。

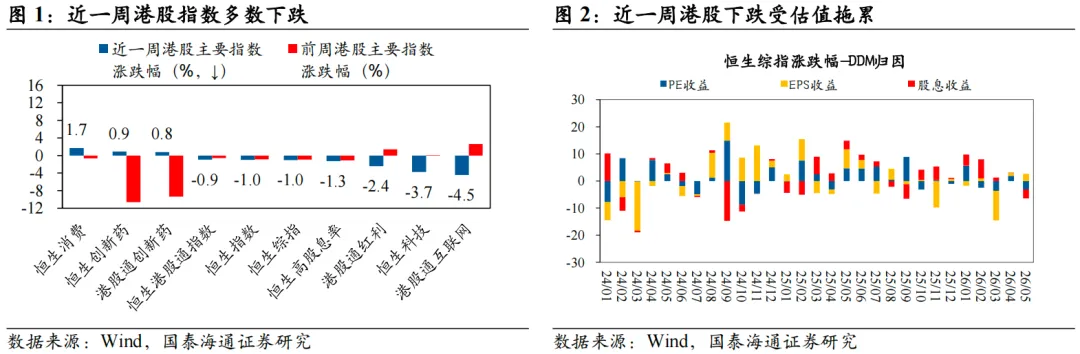

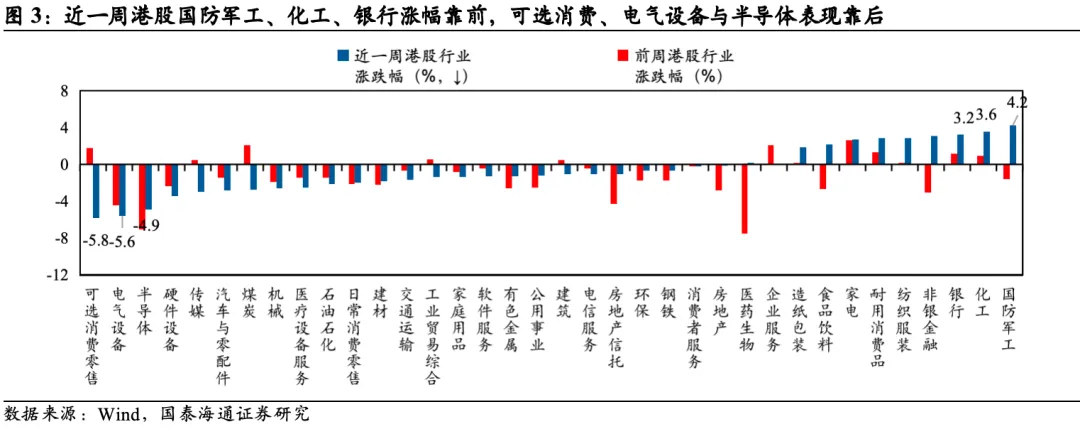

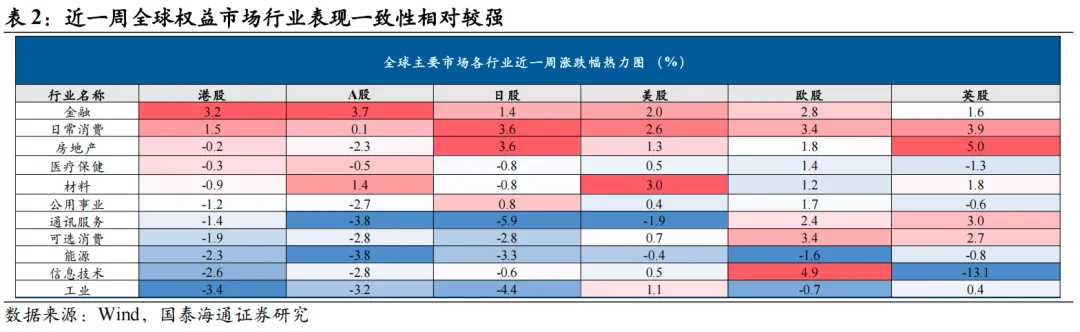

资产表现:最近一周港股呈下跌趋势。从指数看,近一周港股指数中,互联网、红利表现偏弱,消费、创新药出现反弹,跌幅受估值拖累。具体行业表现上,军工、化工、银行领涨,可选消费、电气设备、半导体领跌。从全球视角看,主要市场行业表现相关性较强,其中金融、日常消费、房地产等防御性板块表现居前。

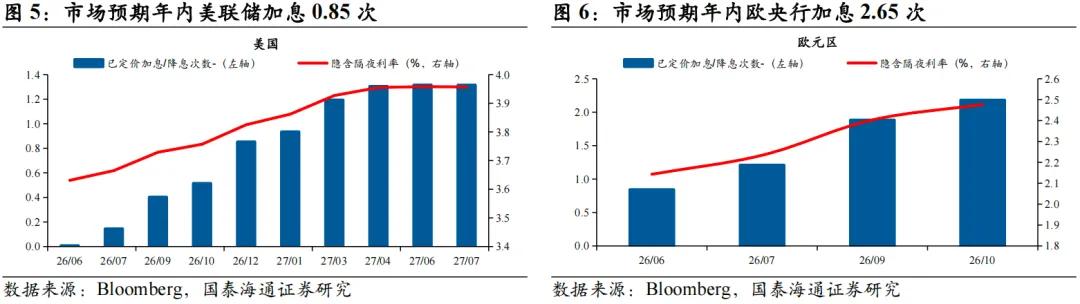

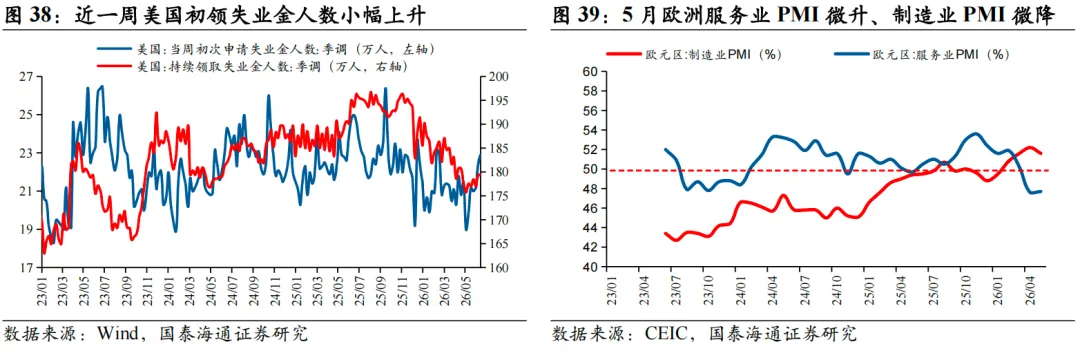

宏观流动性:最近一周全球宏观流动性边际转松。从央行政策利率看,本周披露的美国核心CPI低于预期,叠加美伊战事再度出现缓解迹象,市场紧缩预期改善。从降息预期看,市场预期美联储年内从上周加息0.93次降至本周0.85次,欧央行加息次数从上周3.01次降至本周2.65次,加息预期均边际下降。

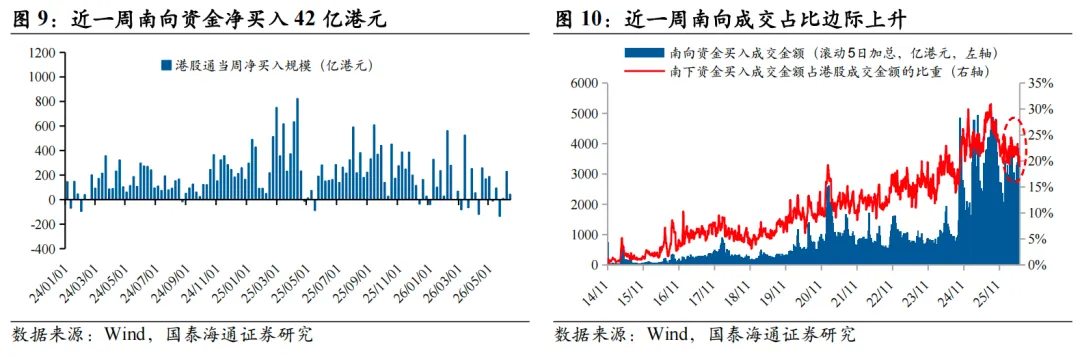

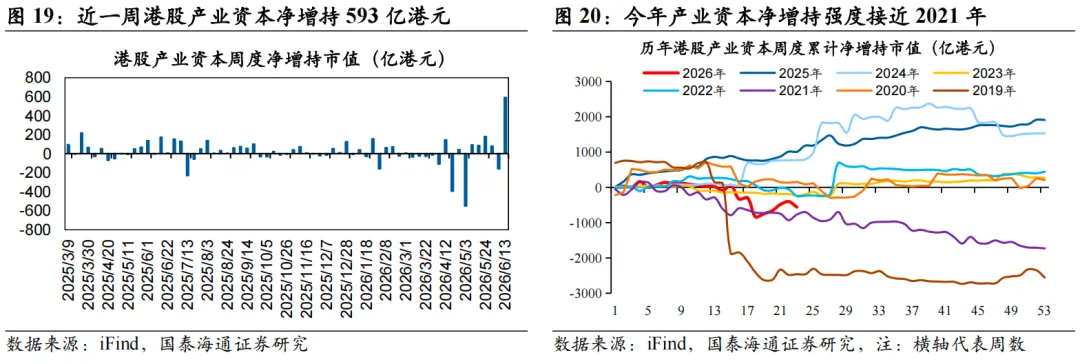

微观流动性:1)流入项:本周南向流入而外资整体流出。近一周南向资金净流入42港元,主要加仓港股通红利;外资整体净流出,其中被动外资净流入1亿美元,国际中介主要加仓创新药与可选消费零售。2)流出项:本周港股IPO节奏减缓,产业资本净增持。近一周港股无新IPO上市;近一周港股产业资本整体净增持593亿港元、上周净减持159亿港元。

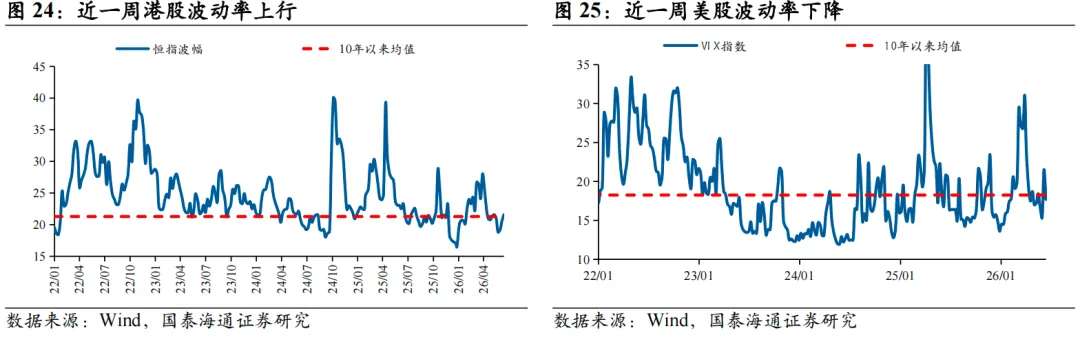

市场情绪:本周成交热度回升,港股卖空情绪降温。从波动率看,港股、美股科技、欧股、日股波动率均上行。从卖空情绪看,近一周港股恒指与恒科卖空情绪均小幅回落。此外,港股较A股换手率/风险溢价/AH溢价水平显示港股相对情绪转弱。

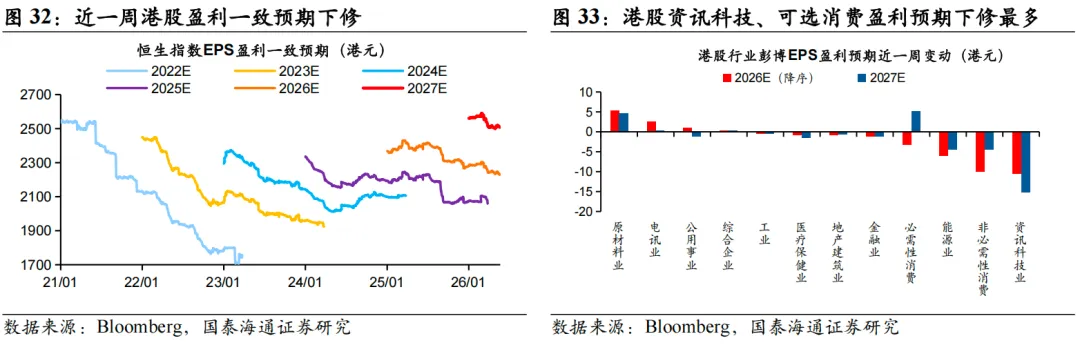

宏观景气:本周港股盈利预期边际下修。从分析师一致预期看,近一周恒生指数2026年EPS盈利一致预期下修,分行业看港股资讯科技、可选消费盈利预期下修最多,原材料、电讯业上修最多。财报显示,全部港股2025年全年盈利增速较上半年环比改善。

风险提示:中东冲突超预期扩散,美联储超预期收紧。

最近一周港股呈下跌趋势。从指数看,近一周(2026/6/8-6/12,下同)港股指数中,恒生综指-1.0%、恒生指数-1.0%、恒生高股息率-1.3%、恒生科技-3.7%、恒生消费+1.7%、恒生创新药+0.9%,消费、创新药出现反弹,整体跌幅主要受估值拖累。具体行业表现上,国防军工(+4.2%)、化工(+3.6%)与银行(+3.2%)领涨;可选消费(-5.8%)、电气设备(-5.6%)与半导体(-4.9%)领跌。从全球视角看,主要市场行业表现相关性较强,其中金融、日常消费、房地产等防御板块表现居前,能源、信息技术、工业表现较差。

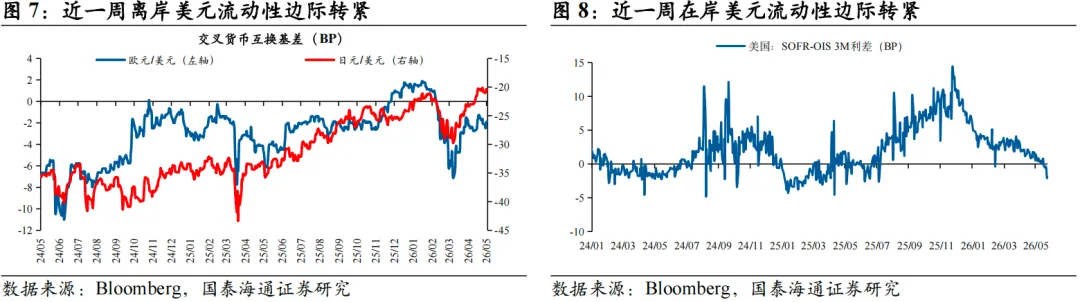

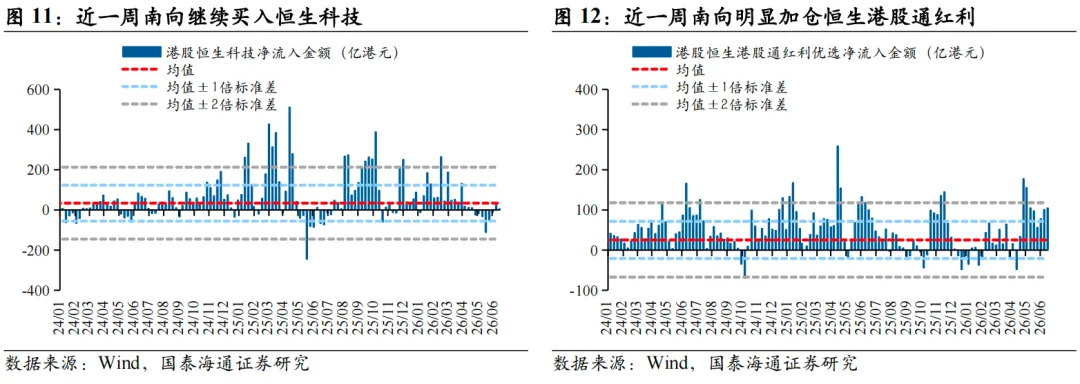

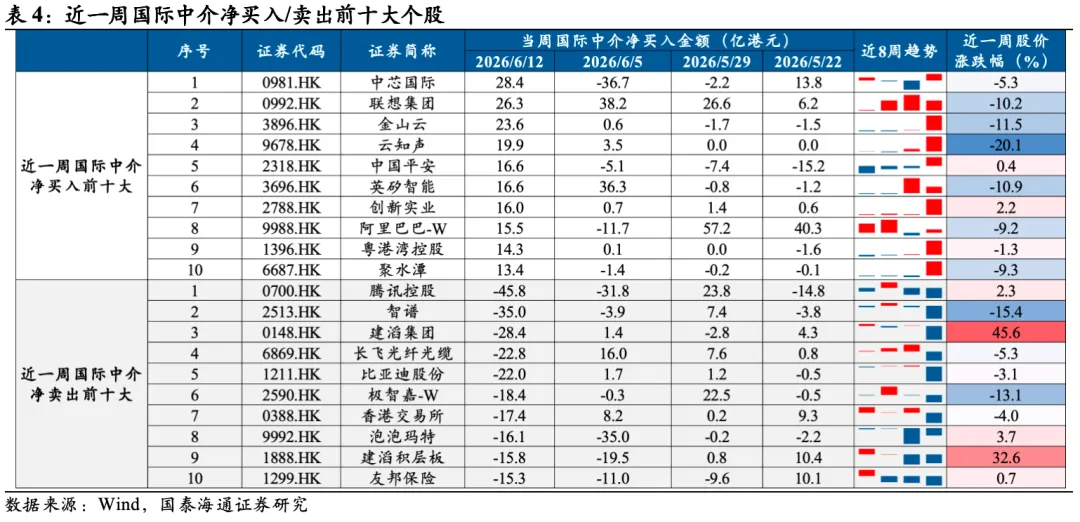

最近一周全球宏观流动性边际转松。从央行政策利率看,本周披露的美国核心CPI低于预期,叠加美伊战事再度出现缓解迹象,市场紧缩预期改善。从降息预期看,市场预期美联储年内从上周加息0.93次降至本周0.85次,欧央行加息次数从上周3.01次降至本周2.65次,加息预期均边际下降。从美元流动性看,近一周离岸美元流动性边际转紧、在岸美元流动性转紧。最近一周南向资金整体净流入港股。近一周南向资金净买入42亿港元,南向成交占比由上周的20.95%下降至19.17%。分结构看,港交所中央结算系统口径下,南向资金继续买入恒生科技(+5.2亿港元),买入力度较上周有所减弱;加仓港股通红利(+104.5亿港元),买入力度增强,当周买入力度处在均值+1倍标准差水平以上。个股层面上,南向资金主要净买入腾讯控股、建滔集团、智谱,净卖出阿里巴巴-W、联想集团、中芯国际。

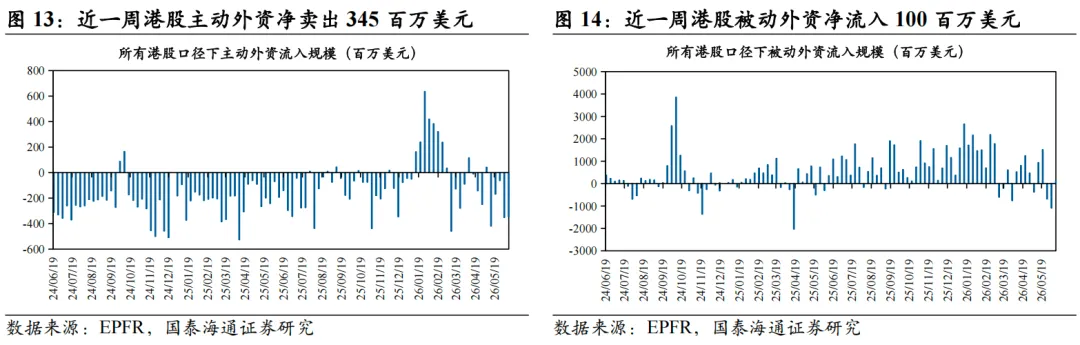

最近一周外资整体净流出港股。据EPFR统计,2026/6/8-2026/6/12期间港股主动外资净流出345百万美元,被动外资净流入100百万美元。分结构看,港交所中央结算系统口径下,国际中介再度转为加仓恒生科技(+26.5亿港元),减仓港股红利(-75.3亿港元)。个股层面上,国际中介主要净买入中芯国际、联想集团、金山云,净卖出腾讯控股、智谱、建滔集团。

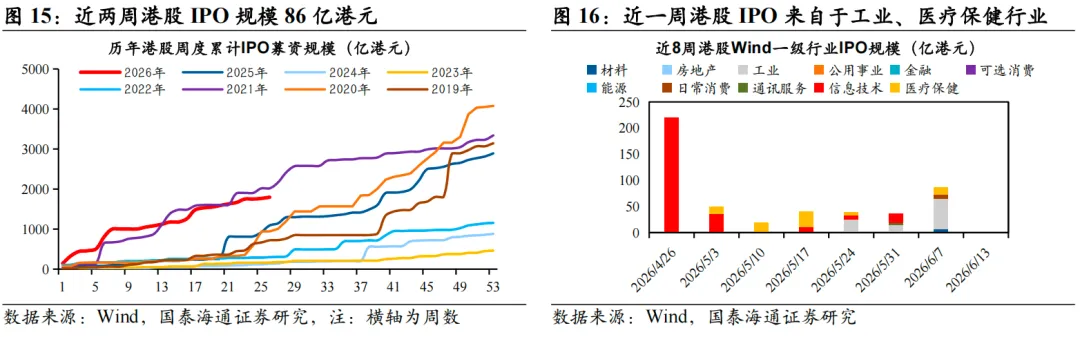

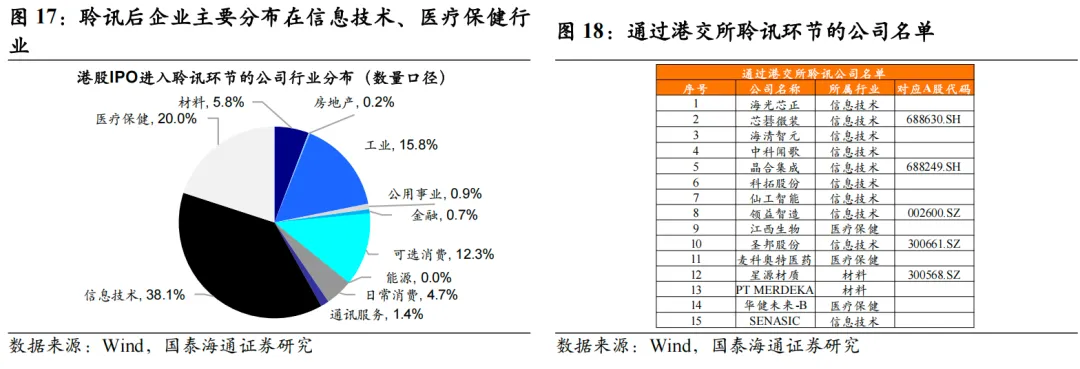

最新一周港股IPO上市节奏减缓。近一周港股没有新IPO上市企业。截至2026/6/12,今年以来的港股IPO募资规模达1751亿港元,为2019年以来的次高水平、略低于2021年同期水平。目前通过港交所聆讯环节、待上市的企业共有15家,分布在医疗保健与信息技术行业,其中5家为A赴港股上市公司。

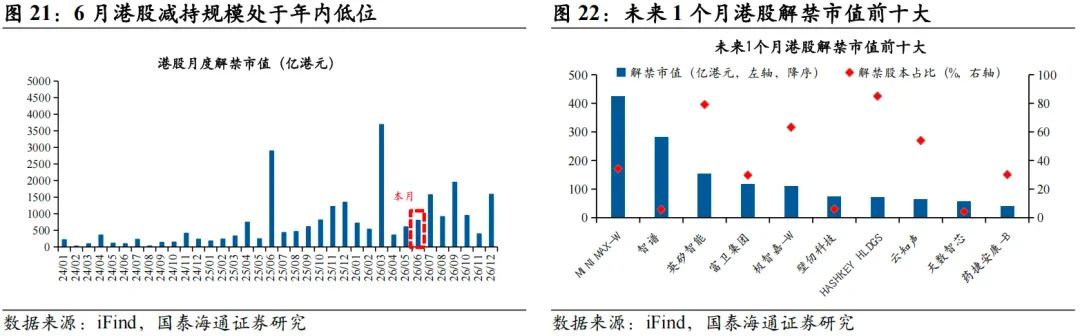

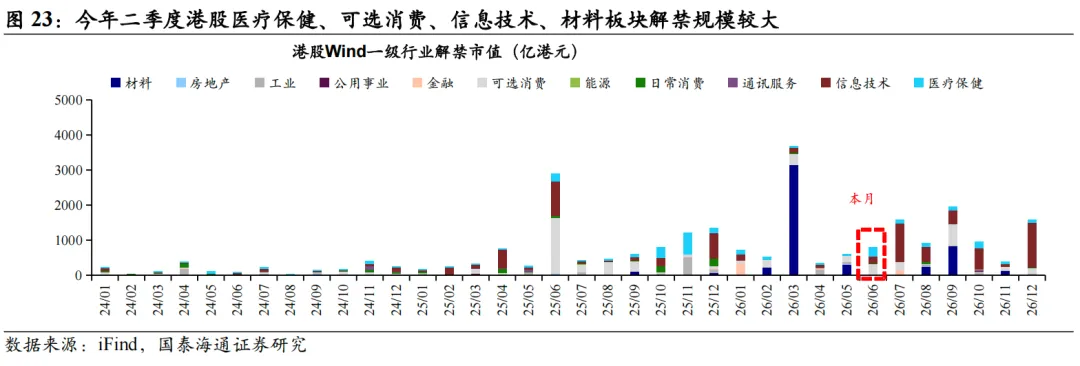

最近一周产业资本净增持港股。近一周港股产业资本整体净增持593亿港元、上周净减持159港元,年初以来累计净减持562亿港元、接近2021年水平。根据后续已公布解禁计划,6月仍处于年内港股解禁低位,需关注7月、9月的解禁高峰风险。行业层面,6月可选消费(309.7亿港元)、医疗保健(271.4亿港元)板块解禁市值居前。个股层面,未来1个月解禁市值规模大于200亿港元的个股有MINIMAX-W、智谱。

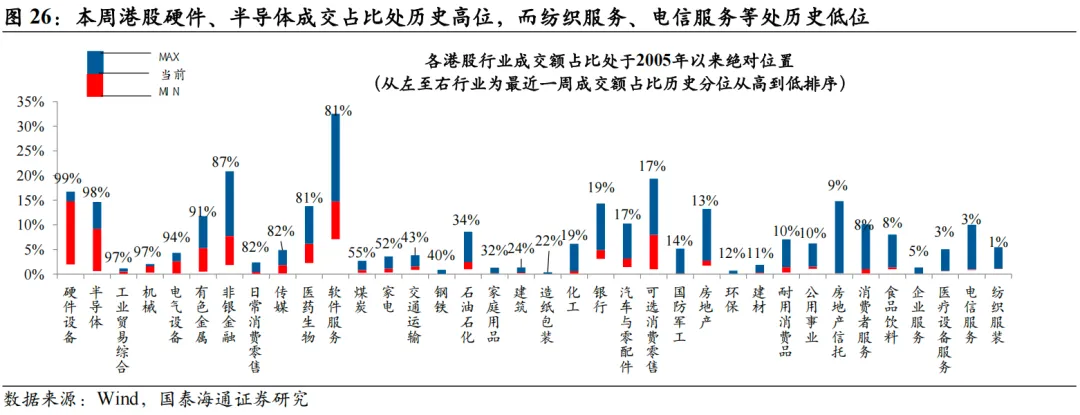

最近一周港股卖空情绪下降。从成交额看,近一周全球主要市场成交热度分化,A股、美股、英股、德股下降,而港股、日股、韩股上升。港股内部分行业看,近一周港股硬件设备(99%)、半导体(98%)、工业贸易综合与机械(97%)成交占比处于历史高位,而纺织服务(1%)、医疗设备服务(3%)、电信服务(3%)成交占比处于历史极低位置。从波动率看,港股、美股科技、欧股波动率上行,美股大盘波动率下降。从卖空情绪看,近一周港股整体卖空情绪略下降,其中工业、金融板块卖空占比下降幅度最大,能源、信息技术板块卖空占比上升幅度最大。

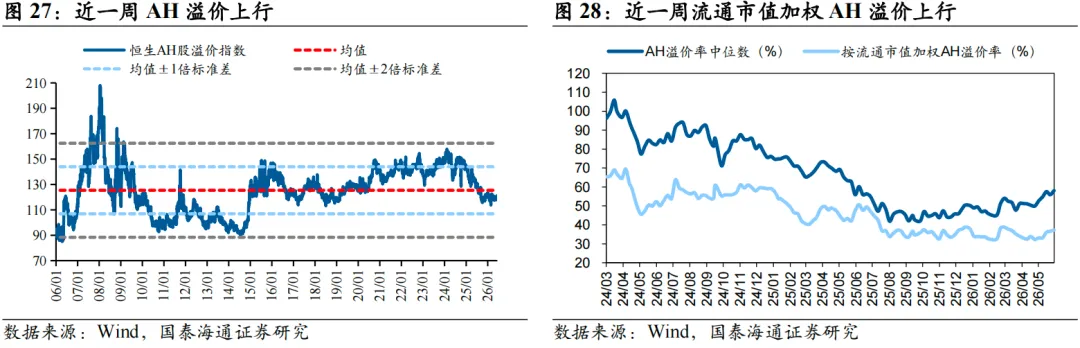

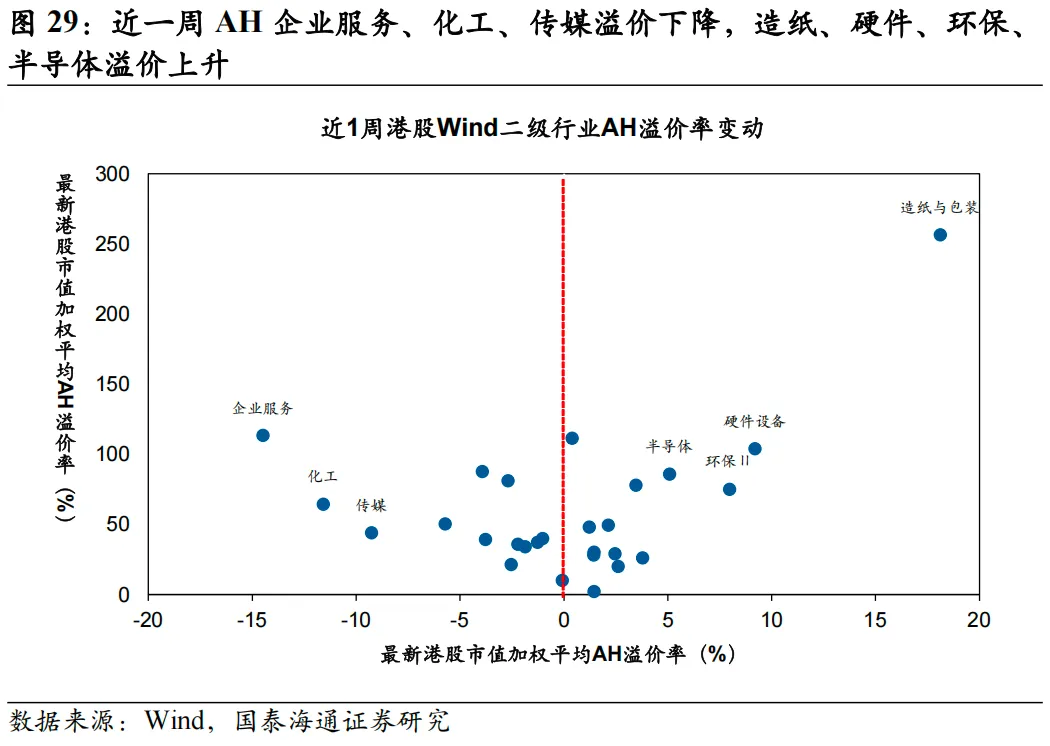

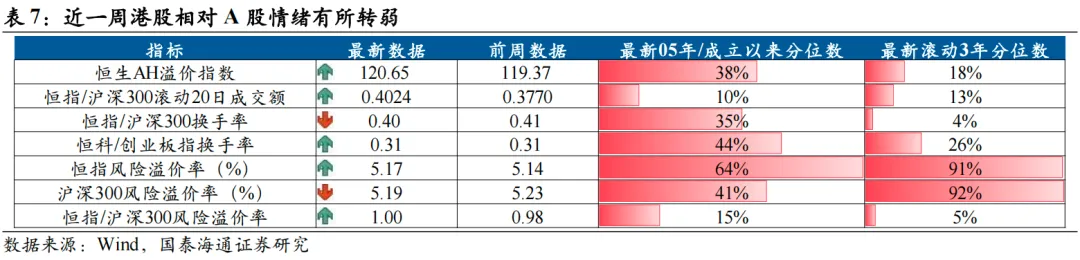

最近一周港股相对A股情绪有所转弱。从AH溢价看,近一周恒生AH股溢价指数119.37升至120.65,流通市值加权的AH溢价率从36.63%升至37.28%。分行业看,造纸与包装(+18.12pp)、硬件设备(+9.19pp)、环保Ⅱ(+7.96pp)、半导体(+5.09pp)AH溢价率上行最多,企业服务(-14.49pp)、化工(-11.59pp)、传媒(-9.27)AH溢价率下行最多。综合所有H/A相对情绪指标看,近一周港股相对A股情绪边际趋弱:1)改善指标包括:恒科/创业板指换手率上行,恒指/沪深300换手率上行。2)恶化指标包括:AH溢价上行,恒指/沪深300风险溢价率上行,恒指/沪深300换手率下行。

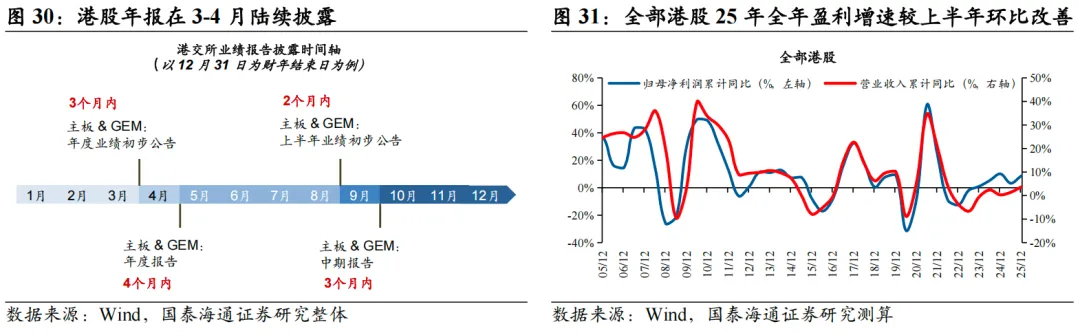

最近一周港股盈利预期边际上修。根据港交所业绩披露规则,2025年港股企业在3月披露年报初步公告、4月披露正式年报。截至2026/6/12,根据已披露年报且财报年截止至季度末的企业口径统计,2025年全年全部港股归母净利润同比+8.2%/营收同比+3.3%,较2025年上半年的3.3%/1.2%均有改善。分行业看,2025年全年耐用消费品、传媒、有色、电气设备行业归母净利润增速最快,日常零售、企业服务、半导体行业跌幅最靠前。

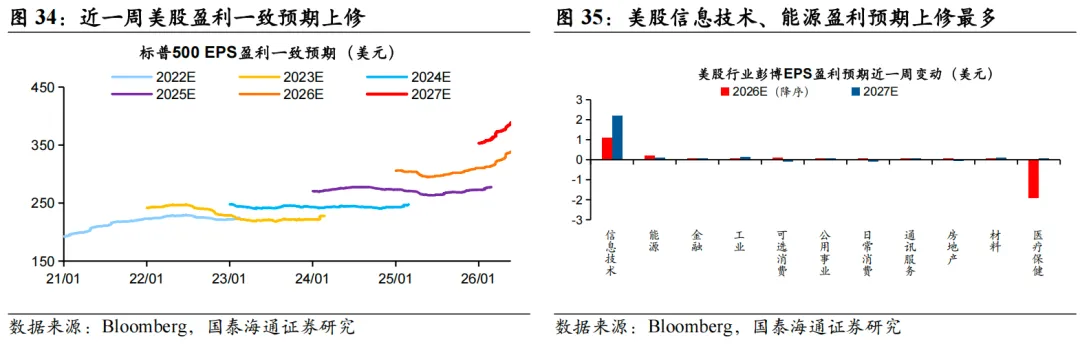

从分析师一致预期看,近一周恒生指数2026年EPS盈利一致预期下修,分行业看港股资讯科技业、非必需性消费盈利预期下修最多,原材料业、电讯业上修最多;美股方面,近一周标普500 2026年EPS盈利一致预期上修,分行业看美股能源、信息技术板块上修最多,医疗保健下修最多。

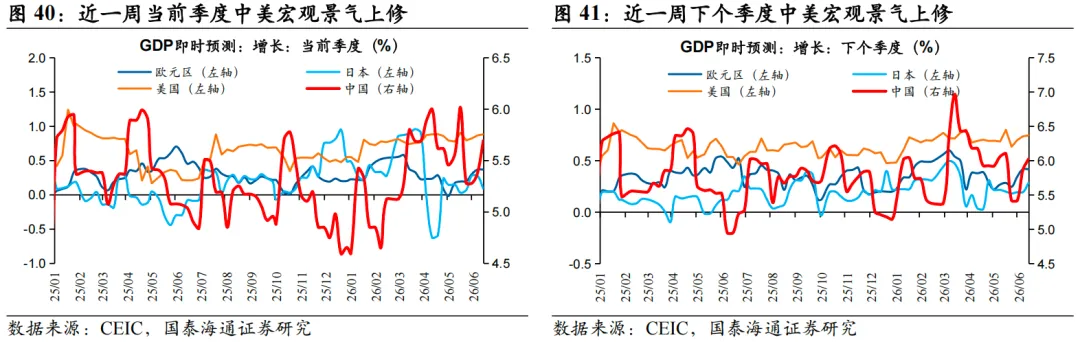

最近一周中国二季度宏观景气预期上修。最近一周中国二季度宏观景气预期上修。根据Now-Casting测算,若以当前季度GDP增速预期衡量当季宏观景气预期,近一周中国(+0.311pct)、美国(+0.015pct)预期上修,英国(-0.014pct)、欧元区(-0.001pct)预期下修。

近一周国内披露:1)5月进出口:5月美元计价的中国出口增速19.4%(前值14.1%),进口增速27.4%(前值25.3%),贸易整体延续高景气。2)5月物价数据:5月CPI同比+1.2%、环比-0.1%,PPI同比+3.9%、环比+0.5%,剪刀差进一步扩大。3)5月金融数据:5月社融存量增速7.7%(前值7.8%);5月M2增速维持8.6%,居民存款减少1100万亿元。

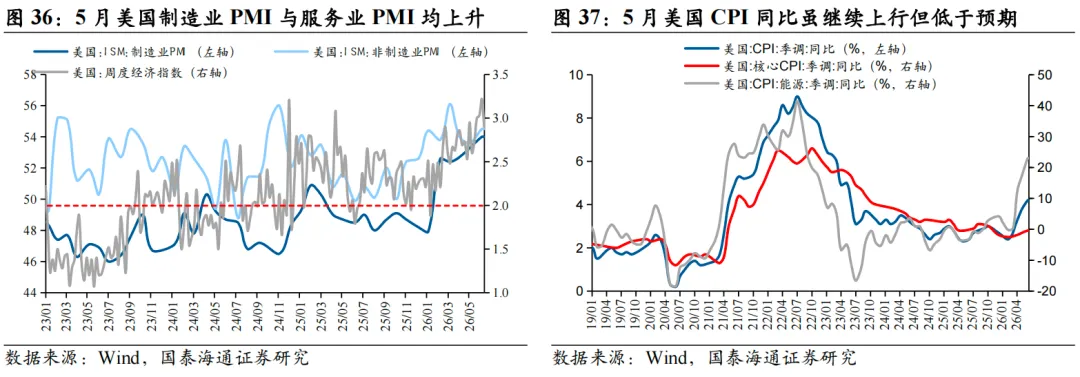

近一周海外披露: 1)欧洲央行议息:欧央行宣布加息25个基点,为2023年9月以来首次加息。欧洲央行指出若能源价格持续高企并带来第二轮效应,可能进一步收紧政策。2)美国CPI:美国5月CPI同比+4.2%,符合市场预期;核心CPI同比+2.9%,低于市场预期。3)美国PPI:美国5月PPI同比涨幅达到6.5%,创2022年11月以来最高水平,超出市场预期的6.4%。但剔除食品和能源的核心PPI同比上涨4.9%,低于市场预期的5.4%。

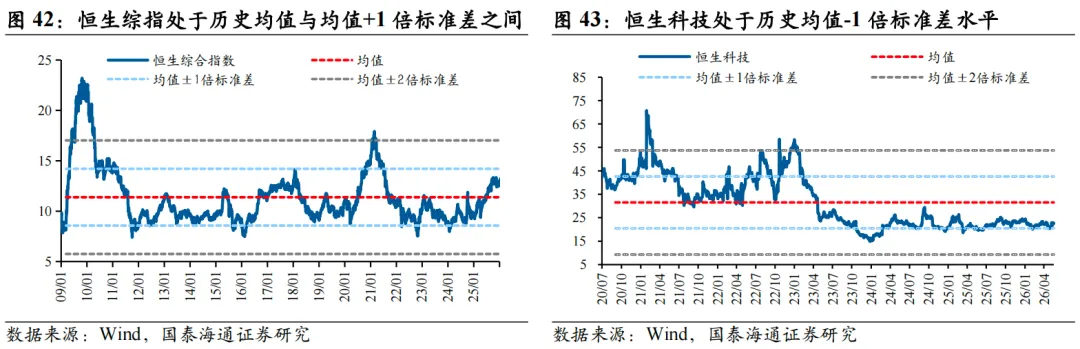

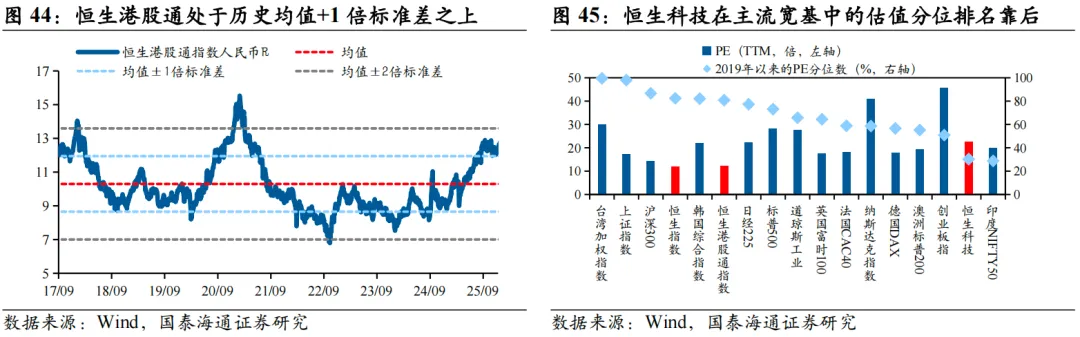

对比历史:恒生科技估值处于低位。截至2026/6/12,恒生综指PE估值为12.5倍,处于2009年以来均值至均值+1倍标准差之间水平,滚动3年历史分位数77%。恒生科技PE估值为22.7倍,处于历史有数据以来均值-1倍标准差水平,滚动3年历史分位数58%。恒生港股通PE估值12.1倍,处于有历史数据以来均值+1倍标准差以上水平,滚动3年历史分位数78%。

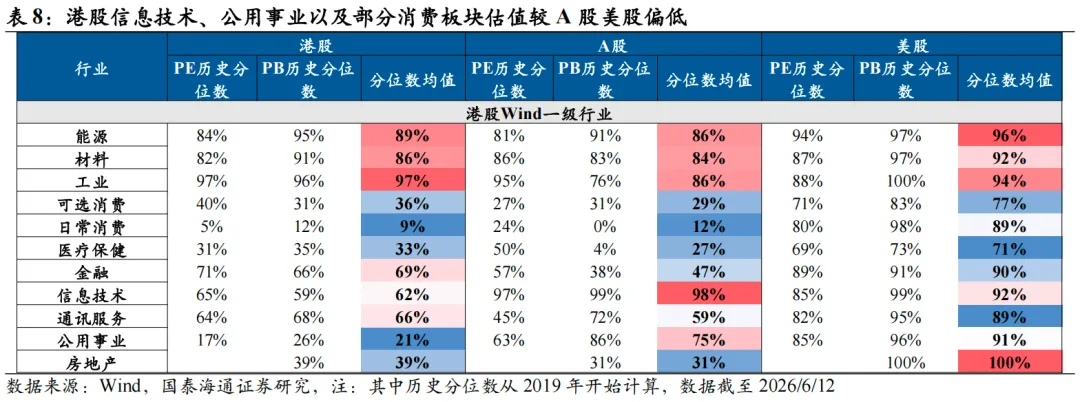

对比海外:恒生科技估值分位数位于主流宽基末尾。比较2019年以来的估值分位数水平,截至2026/6/12,全球主要权益市场中台湾加权指数分位数为99.5%,上证指数98%,沪深300 86.7%,恒生指数82.4%,韩国综合指数82.1%,恒生港股通指数80.8%,日经225 77.3%,标普500 73.2%,道琼斯工业65.7%,恒生科技30.3%。分板块看,相较A股与美股,港股信息技术、公用事业以及部分消费板块估值分位数偏低。

本公众订阅号(微信号:fangyichinastrategy)为国泰海通证券研究所策略研究团队依法设立并运营的微信公众订阅号。本团队负责人方奕在中国证券业协会登记为证券分析师,登记编号为S0880520120005。本订阅号不是国泰海通证券研究报告发布平台。本订阅号所载内容均来自于国泰海通证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰海通证券研究所发布的完整报告本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰海通证券研究所正式发布的研究报告为准。本订阅号所载内容仅面向国泰海通证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰海通证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰海通证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为国泰海通证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰海通证券研究所造成任何直接或间接的损失,国泰海通证券研究所保留追究一切法律责任的权利。