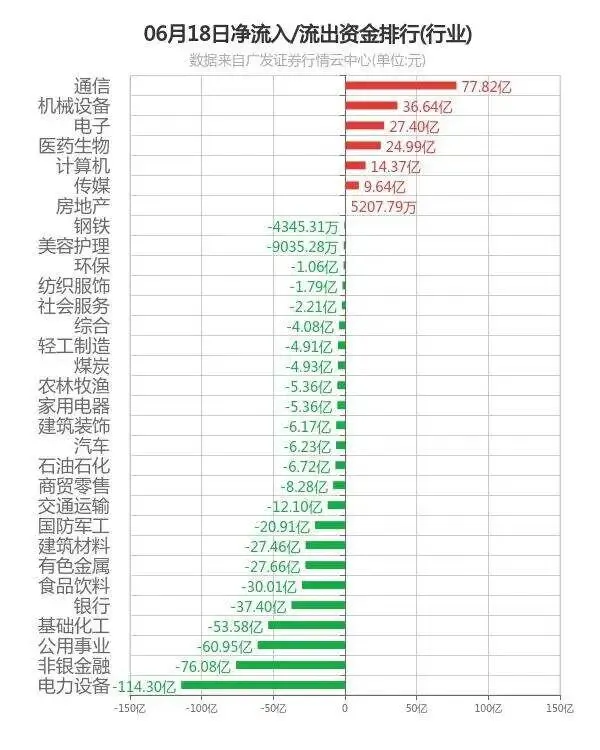

周四,沪深京三市合计成交金额33321亿元,共103家公司涨停,34家公司跌停,电子、通信、机械设备板块涨幅居前,非银金融、公用事业、银行板块跌幅居前。

截至收盘,上证指数下跌0.43%,报4090.48点;深证成指上涨0.94%,报16030.70点;创业板指上涨2.05%,报4252.39点。

今日是节前最后一个交易日,市场继续延续赚指数不赚钱的极致结构牛市行情。出现这样的走势的原因,我们认为以下几点:

首先,6月17~18日陆家嘴论坛上,监管层明确释放信号:扩大科创板第五套上市标准至AI领域,支持量子、具身智能、生物制造等硬科技企业上市融资。这等于给市场一个清晰的"阶段性方向标签"。

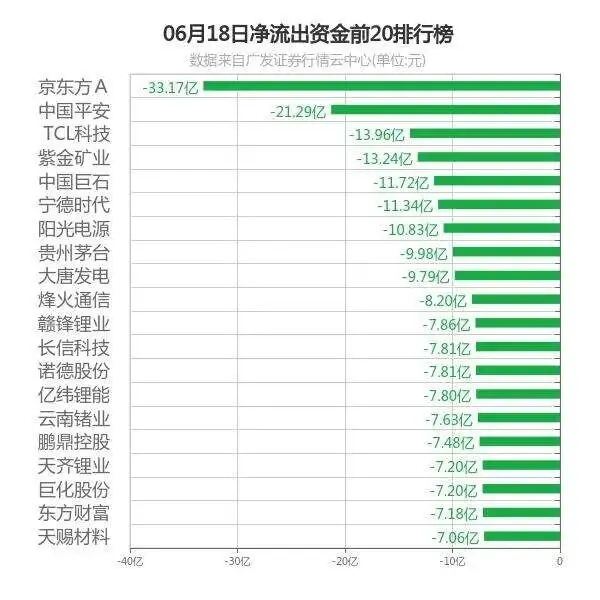

其次,美联储6月FOMC维持3.50%-3.75%不变(符合预期),但点阵图大幅转鹰——19人中9人预计年内加息,沃什首秀措辞鹰派强硬,导致隔夜美股下挫、美债2年期收益率飙升、美元走强。A股低开,但低开后走的不是"避险",而是"内部结构性再平衡":资金短期放弃对利率敏感的传统资产(金融/消费/周期),集中流向受美联储直接影响较小的自主可控硬科技赛道。

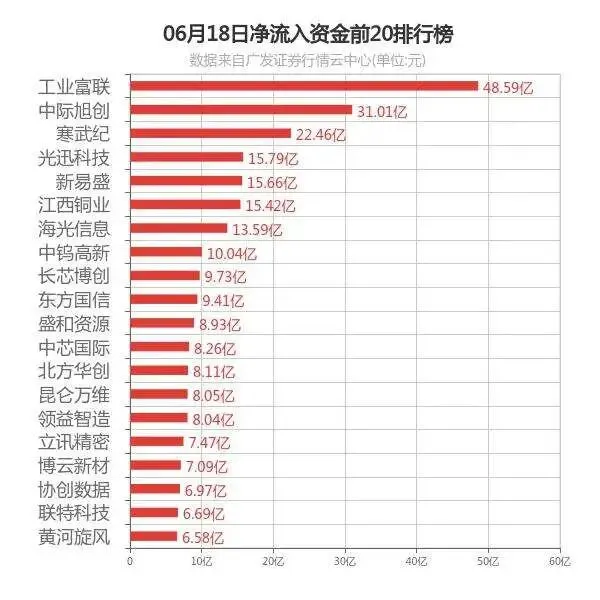

另外,从6月中下旬开始市场进入中报业绩预告验证期,"布局业绩线"成为共识。算力硬件(光模块/PCB/存储/半导体设备)是少数能拿出量价齐升、订单饱满、一季报已验证的高景气链条。

总的来看,3.3万亿成交额说明市场不缺流动性,但这些水在一条窄河道里奔涌——电子和通信两个行业吃掉了大部分新增成交,其余板块被边缘化。这是典型的"结构性牛市里的结构性熊市"。