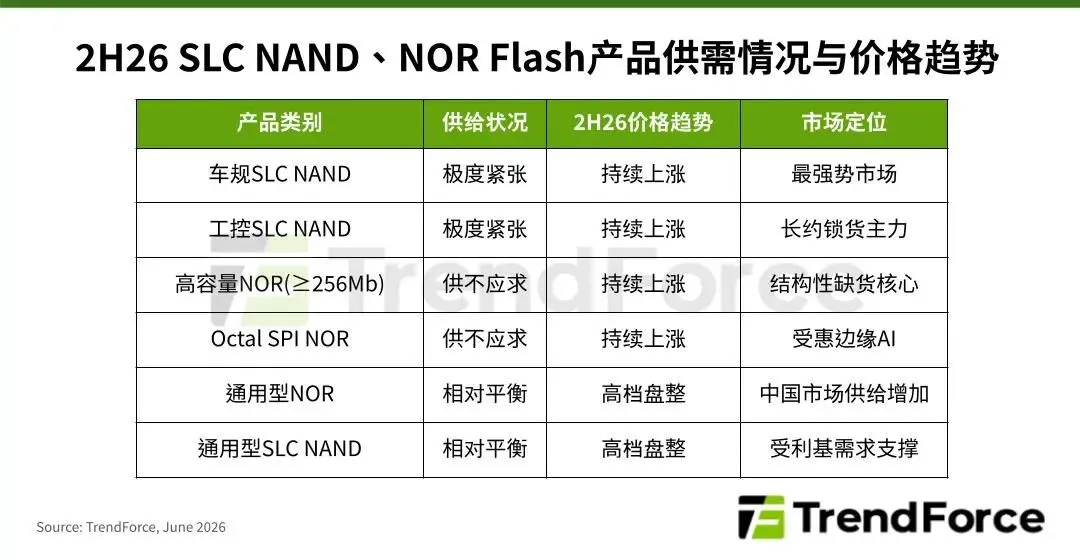

周四周五,海外市场主要是围绕各种涨价概念逐级展开,存储、半导体设备、MLCC、半导体FAB等各种历史新高,尤其是存储在西部数据带领下又开了新一波的主升浪,还有就是三星电机&村田的一路大涨。总体来看,都在围绕中报涨价行情展开,估值越低的走的越强,市场正在从短期逻辑转向长期估值,例如存储、设备开支。对于通用存储器的DRAM/NAND,已经无需多言了,重点关注一下下周三美股收盘后美光将发布财报,现在每周就是各种上调利润和估值。周末摩根大通又把铠侠上调到11PE,目标价15万日元,真的一年一百倍了。HDD(机械硬盘)本周大摩发了个报告,基于27年20+PE给估值,这个几乎可以说是已经在按成长股给了~直接把西部数据搞成了连板妖股似的走法,大摩的观点如下:管理层透露,未来 3-5 年硬盘存储容量(EB)供给规模年复合增速可达 30%-35%,甚至有望实现 40% 的年复合增长率;达成该增长无需新增产能。 行业需求持续回暖,目前硬盘代工厂仅持有 1-2 周的硬盘库存,意味着库存过剩的风险极低。 管理层对价格策略仍保持理性克制,但明确释放涨价预期,这与我们近期在亚洲产业链实地调研的结论一致。 热辅助磁记录技术正在 4 家头部云厂商同步验证,2027 年上半年量产落地进度符合预期;管理层表示,该技术知识产权有机会拓展至硬盘以外的应用场景。 西部数据仍是我们高度看好的超配标的,最新目标价为 650 美元,牛市情景下估值可达 920 美元;根据我们的调研判断,该乐观估值具备实现可能。根据TrendForce集邦咨询最新存储器产业研究,由于存储器大厂的产能规划持续倾向HBM、高层数3D NAND等高附加价值产品,挤压NOR Flash、SLC NAND依赖的成熟制程产能,然而因需求稳定,已推动2026上半年NOR Flash、SLC NAND累积合约价涨幅分别突破100%。由于供应商未有大规模扩产计划,预估下半年两项产品的价格将随供需紧张而继续调升,预计这两项产品下半年价格涨幅将会高于DRAM和常规NAND产品。

预计对于工控、车规 SLC以及大容量nor flash的供应,未来供应也可能转为LTA和选择性接单的模式,未来市场竞争核心将不再只是价格,而是供货稳定性和客户关系管理能力。

此外,根据业界消息,由于供应链紧张,英伟达正在考虑为vera rubin导入新的Nor flash供应商,目前大容量nor flash主要由华邦电、兆易创新和旺宏三家垄断,其中旺宏将重心转向MLC NAND,其余两家服务器份额预计将有所提升。

半导体设备:

今年以来,世界前几大半导体设备公司均实现了翻倍。

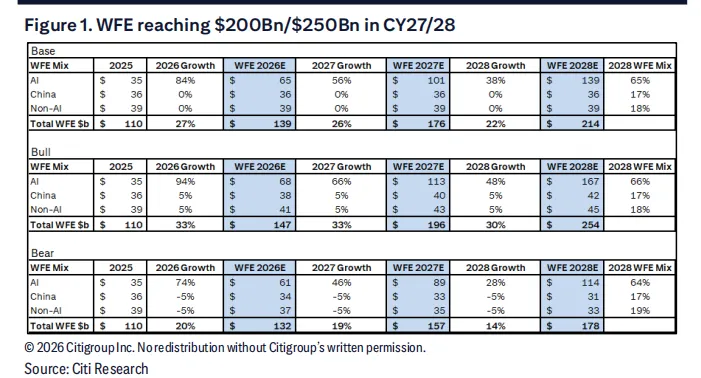

花旗目前对应用材料、泛林,科磊和阿斯麦等均给出28年30PE的估值,预计2028年的WE总规模将高达2500亿美元,并且在2028年依然能实现25%的同比增长。

这里供应的最大瓶颈还是在零部件上,因为本身设备是根据定制的零部件进行组装,但是零部件的生产跟硬设施相关,同时设备厂商会根据下游需求提前备件,业绩也更会超前的反应出来,本周已经传言有些零部件和产品模组厂商开始涨价了。高中低端产品均有所涨价,但是外资行认为非AI产品的涨幅已经有点透支了。对于村田&三星这样转向硅电容及高端 AI用 mlcc产品的仍然可以进一步看涨。需要注意的是硅电容,是转向了半导体CMOS工艺,只需要占用芯片代工产能,与传统MLCC工艺完全不同,除了成本较高外都是优点。其和老的dram工艺非常类似,所以华邦电正在和相关厂商讨论就进一步代工。1、英特尔CEO陈立武他正将投注重心转向先进封装技术EMIB、玻璃基板、以及氮化镓(GaN)、碳化硅(SiC)、磷化铟(InP)和人工合成钻石等新材料领域,以应对传统工艺节点微缩趋近物理极限的挑战。2、日本各大六氟化钨生产商均在向下游客户发送告知函,受到我方出口管制影响将于第三季度起,停产六氟化钨气体。总体来看,这里还是围绕AI受益业绩的核心板块,除了核心驱动的存储,还在向更上游的半导体设备、零部件和材料等领域拉动,多关注高景气板块。