导语

数据区间:2026.5.11-2026.6.21

本周A股走出极致分化行情,科创、创业板、TMT科技主线全线爆发,成交活跃度创近年高位;海外美联储新任主席释放偏鹰信号,压制全球成长资产;港股持续调整但估值处于历史低位;债市震荡修复。本文从A股、港股、债市、海外宏观四大维度拆解当下市场结构,同步给出配置思路与风险提示。

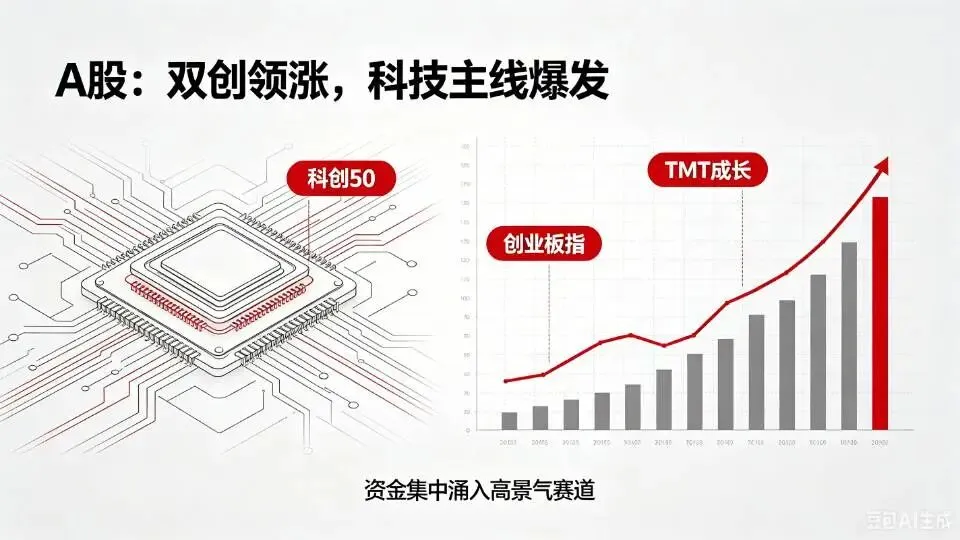

一、A股市场:双创领涨,科技主线全线爆发,成交持续放量

1.1 指数与行业表现:极致结构性行情

宽基指数分化显著

- 成长类指数领涨:科创50周涨幅14.93%、创业板指11.02%、国证成长7.34%,中小盘成长全面走强;

- 大盘价值表现疲软:上证指数仅上涨1.46%,国证价值周跌3.80%,万得微盘股下跌2.83%。

行业板块冰火两重天

1. 领涨主线(TMT+硬科技制造)

电子(+17.49%)、通信(+14.93%)、机械设备(+9.15%)、建筑材料(+11.72%),AI算力、半导体、光模块产业链资金抱团,TMT板块整体周涨14.25%,全市场最强主线。

2. 领跌板块(周期、金融地产)

煤炭(-10.55%)、银行(-6.26%)、非银金融(-2.22%)、基建(-2.45%)、金融地产整体周跌4.04%,资金持续从低波动红利板块流出。

1.2 成交活跃度:资金大举涌入科技赛道

- 上周A股日均成交3.15万亿元,日均换手率2.98%,位于2018年以来99%高分位区间,市场交易热度空前;

- 从成交结构看,TMT板块成交额占比持续走高,资金高度集中于科技成长赛道,呈现明显“科技拥挤”特征;两融余额、融资买入额同步走高,场内杠杆资金加码科技主线。

1.3 估值结构:成长板块大幅高估,基建、消费处于低位

1. 高估值区间板块

科创50综合估值分位100%,PE(TTM)高达225.5;TMT整体PE分位79%,电子、通信行业PE分位接近历史100%,国证成长综合估值分位88%,成长赛道估值已处于历史极贵区间。

2. 低估值安全垫板块

基建综合估值分位仅22%、下游消费25%、金融地产32%;食品饮料、家电、社会服务等消费行业PE、PB均处于历史低位,具备估值修复基础。

1.4 A股配置观点

1. 行情特征:市场风格彻底从防御转向成长,结构分化持续放大,短期硬科技主题行情延续,但板块波动将阶段性抬升;

2. 配置思路:以成长赛道为核心底仓,同时均衡搭配低估值防御板块对冲波动;临近中报窗口,可同步布局超跌行业补涨、业绩确定性主线;

3. 核心风险:海外利率持续走高、外部地缘摩擦、国内经济复苏不及预期、科技产业落地进度低于市场预期。

二、海外宏观焦点:沃什首秀,美联储政策沟通范式切换

核心政策变化

新任美联储主席沃什首次FOMC会议维持基准利率3.5%-3.75%不变,核心政策调整:

1. 删除前瞻指引,政策完全转向“数据驱动”,放弃点阵图利率预测,建立五大改革工作组年底前落地;2%长期通胀目标维持不变;

2. 点阵图大幅偏鹰,18名参会委员中9人预判年内至少加息一次,上调通胀预期、下调GDP增长预期。

大类资产连锁反应

1. 美债:2年期收益率上行13-15bp,短端利率走强,市场降息预期大幅降温;

2. 权益:美股三大指数同步下跌1%-1.3%,高估值成长板块承压;

3. 外汇&贵金属:美元指数升破100,黄金价格大幅回落,无息资产吸引力被实际利率上行削弱;

4. 市场分歧:美股后续出现反弹,机构对美联储后续操作路径存在明显分歧。

后续市场启示

美联储不会立刻启动加息,但政策重心重回通胀与就业数据,全球市场波动率将阶段性抬升:

- 若核心通胀持续回落、就业降温,美债、成长资产有望修复;

- 若通胀粘性超预期,美元、短端利率持续走强,高估值成长、黄金、新兴市场资产将持续承压;

后续重点跟踪核心PCE物价、非农就业、美联储政策改革落地进度。

三、港股QDII视角:短期承压,中长期估值底部显现

市场表现

上周港股全线走弱,恒生指数-3.21%、恒生科技-2.14%、恒生综指-2.71%,全部创年内新低;日均成交2907亿港元,环比下滑9.1%,南向资金净流出44.4亿港元,避险情绪升温。

下跌核心诱因

1. 外部流动性收紧:美联储偏鹰表态推升海外利率,压制港股风险偏好;

2. 资金分流:一级市场新股虹吸效应持续分流存量资金;

3. 行业普跌:仅AI硬件板块与A股联动小幅抗跌,金融、消费、高股息权重板块同步回调。

港股配置策略

1. 短期布局:关注超跌、盈利边际改善标的,搭配高股息防御板块;AI硬件主线等待波动缓和后分批布局;

2. 中长期机会:港股主板PE仅12.35倍、创业板31.63倍,估值处于近两年极值,恐慌情绪充分释放后存在估值修复空间;

3. 重点风险:持续外部高利率环境、大额IPO持续分流市场资金。

四、债市复盘:震荡修复,弱基本面支撑利率债

行情表现

本周债市从前期资金收紧调整中修复,各期限债券指数全线收涨:中债总财富指数+0.20%,国债、金融债同步上行;1年期、10年期国债收益率分别下行2.5bp、1.28bp,短中长期利率同步回落。

经济基本面信号

5月经济数据呈现结构性分化:工业、出口维持韧性,但社零、固定资产投资同比走弱,地产开发投资持续下行,仅一线楼市价格小幅修复,内需复苏力度偏弱。

债市配置思路

1. 利率债:弱内需、政策呵护环境下具备支撑,收益率快速下行后不宜追涨,维持久期中性略积极;

2. 信用债:以高等级票息品种为底仓,信用利差走扩但绝对分位偏低,优先选择流动性充足的中高等级标的;

3. 风险关注:若海外通胀、美债利率再度上行,需控制长久期交易仓位。

五、综合资产配置总结与风险提示

配置主线

1. A股:核心仓位布局硬科技成长,均衡配置低估值消费、基建板块平滑波动;中报窗口期增配业绩确定性标的;

2. 港股:短期防御为主,等待情绪企稳后布局AI硬件、高股息低位标的;

3. 债券:利率债中性持有,高等级信用债博取稳定票息;

4. 全球宏观:警惕美联储偏鹰政策持续带来的海外流动性收缩压力,规避高估值海外成长资产。

⚠️ 统一风险提示

1. 地缘政治摩擦超预期、海外美联储持续收紧货币政策;

2. 国内消费、地产复苏力度不及市场预期;

3. AI产业链业绩兑现进度低于估值匹配预期;

4. 市场极致分化行情下,单一赛道集中回调风险;

5. 新股持续分流二级市场流动性。

文末声明:投资有风险,相关数据仅供参考,不构成任何投资建议。