二手房“老破小”行情是今年楼市的热点,关注其在市场中的地位、驱动因素及潜在风险,都至关重要。

现象确认:“老破小”成为二手房市场结构性回暖的主力2026年以来,北京、上海、深圳、杭州等核心城市的二手房市场呈现出一个显著特征——低总价、小户型的“老破小”房源成交占比持续攀升,部分城市的月度成交占比甚至超过七成。这一现象并非个别城市的短期波动,而是多个重点城市同步出现的结构性行情,说明“老破小”正在从过去被市场相对冷落的边缘角色,转变为当前二手房交易中的主力品种。这种变化背后,折射出购房群体定价逻辑和置业心态的深刻转变,值得深入剖析其成因、可持续性及潜在风险。“老破小”行情的启动,首先得益于购房政策的明显放松。首付比例下调至历史低位、房贷利率大幅降低,叠加限购政策的实质性松动,大幅降低了购房的准入门槛,此前被压抑的刚需和投资需求由此被激活。与此同时,经过近几年的价格回调,核心城市“老破小”的价格泡沫已基本出清,部分房源价格已回落至2015年前后的水平,性价比显著提升。

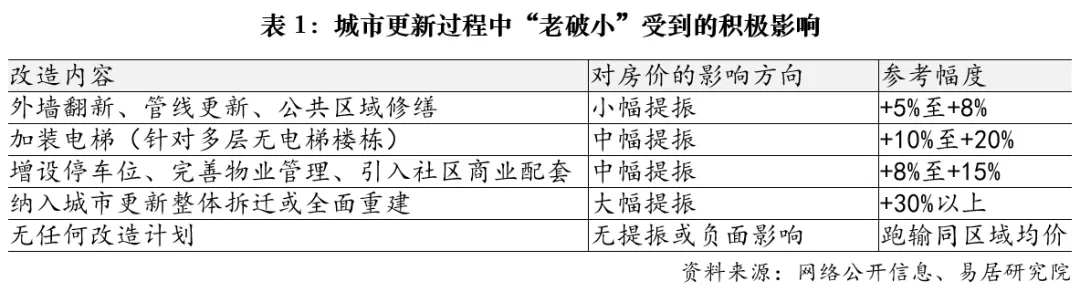

从购房群体的心态来看,当前买入“老破小”的人群大致可分为两类。一类是从资产配置角度出发,关注房产的长期保值功能以及租金带来的持续现金流;另一类则是纯粹的刚需自住群体,看重的是核心地段的交通便利性、周边配套成熟度以及总价可控、上车门槛低。这两类客群虽然诉求不同,但核心共识是一致的——经过价格调整后,“老破小”的总价门槛已经足够低,同时利率处于历史低位使得月供压力大幅减轻,这与2017年至2021年期间购房者普遍看重房价快速上涨预期、以增值博取为主要动机的置业心态形成了鲜明对比。可以说,当前购买“老破小”的核心逻辑已经从过去的“博涨幅”转变为“算细账”,这是本轮行情最本质的定价逻辑变化。长期逻辑:核心地段优势支撑,但并非所有“老破小”都值得持有长期投资逻辑能否成立,需要分城市、分地段进行差异化判断。从城市层面看,上海、北京、南京等城市的核心区域“老破小”投资价值相对突出,这些城市的共同特征是老城区规模大、经济基本面扎实、人口持续净流入、核心地段土地资源高度稀缺,这决定了其房产的底部支撑较强。从政策层面看,国家全面推进老旧小区城市更新,大量2000年底前建成的老旧小区被纳入改造范围,改造后的小区居住品质和资产价值均有明显提升;此外,多地国企已启动收购核心区存量房源转为保障性租赁住房的试点,这相当于为市场提供了额外的底部承接力量。

然而,并非所有“老破小”都具备同等的投资价值,投资者需要保持清醒的辨别力。同一城市内部,核心学区或中心城区的地段与远郊区域的价格走势差异巨大,前者价格坚挺甚至小幅上涨,后者则可能仍在深度下跌通道中。即便在同一小区内,完成系统化旧改、加装电梯的楼栋与未改造楼栋之间的价差也相当可观。因此,“核心地段”是长期逻辑成立的首要前提,脱离地段谈“老破小”投资价值是不成立。尽管“老破小”行情热度较高,但投资仍需重点关注以下几个方面的风险。第一,流动性的结构性差异显著。带电梯的“老破小”与不带电梯的房源在接盘群体规模上存在明显差异,非电梯房的潜在买家相对有限,交易周期更长、折价出售的压力更大,这是选筹时需要优先考虑的因素。第二,即便持有期间能够获得一定的租金收益,但若房产总市值持续下跌,租金也难以完全弥补本金的缩水。房价的底部是否真正企稳,仍需持续观察。第三,当前租金水平建立在一定的市场需求基础之上,但随着保障性租赁住房大量入市,部分区域的租赁供给明显增加,租金已出现松动迹象,这对依赖租金回报的投资逻辑构成潜在冲击。第四,城市更新和拆迁改造存在较大的不确定性。征询意见未通过、资金不到位、规划调整等情况,都可能导致改造计划延期甚至落空。因此,不应将拆迁预期作为投资的核心依据。价格深度回调后,与低利率、低首付的政策环境共同形成新的均衡状态。住房的定价逻辑正从“博取资产增值”转向“计算持有成本与现金流”,这一逻辑在核心城市具备一定的持续性基础。短期内,随着核心城市二手房成交持续活跃,市场热度有望逐步向更大面积段和更高总价段扩散。但从具体的选筹策略来看,建议优先关注核心城市主城区、有明确旧改规划、周边配套完善的房源,同时应特别重视电梯配置对流动性的影响,在投资决策中优先考虑带电梯的“老破小”或具备加装电梯条件的楼栋。对于房龄超过三十年、无改造计划、硬伤明显的房源,即便总价再低,也需保持谨慎态度,避免陷入流动性困境。