中报竞赛,拉开帷幕!

近日,亿纬锂能发布了一份超预期的中报预告,公司预计2026年上半年净利润在31.3亿~33.7亿元,同比预增95%~110%,这也是锂电产业链首份中报预告。

以中报预告推算,2026年第二季度,亿纬锂能净利润在16.84亿~19.25亿元,同比最高增幅为281.94%,环比最高预增33.13%,实现连续五个季度环比正增长。

而率先打响第一枪的人,总是格外引人注目。

近三年来,亿纬锂能净利润一直在40亿元左右徘徊,2024-2025年同比增速不到2%,近乎没怎么增长。

若2026年下半年继续保持上半年的增长势头,亿纬锂能或将打破这一境况。

那么,亿纬锂能这份超预期的中报“含金量”如何?

其高增长背后释放了哪些信息?

公告披露,中报超预期得益于营收大增。

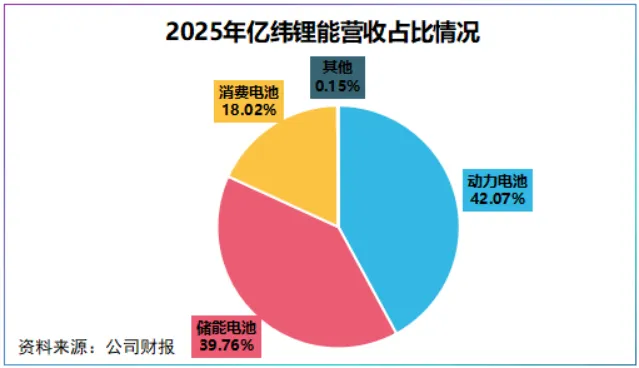

2026年上半年,亿纬锂能营收预计同比大增60%。营收构成看,公司业务分为动力电池、储能电池和消费电池三大模块。

其中,动力电池和储能电池是公司绝对的营收主力,2025年二者营收占比分别为42.07%和39.76%。

然而,在动力电池行业,没人卷得到比亚迪、宁德时代,2026年5月宁德时代国内动力电池累计装车量为33.08GWh,比亚迪11.87GWh,合计占62.7%的份额,两强格局非常稳定。

既如此,亿纬锂能60%的营收增速靠的是什么?

答案是,差异化和行业东风。

对内,双路线布局。

其一,动力电池押注大圆柱电池

亿纬锂能将动力电池焦点放在圆柱电池,它是相对于主流方形电池的一种技术路线。

当前宁德时代主导三元电池,比亚迪主导刀片电池,在传统方形电池领域二线厂商很难超车。

但在圆柱电池领域,亿纬锂能是国内第一家量产并交付大圆柱电池的制造商,这种电池的技术优势为能量密度高、散热性好、成本低。

技术虽优异但圆柱电池量产并不容易,这是因为圆柱电池一旦整合为电池包产生的缝隙会大大降低体积能量密度,十分考验电池制造商的电池系统整合能力。

头顶国内首家量产的光环,亿纬锂能大圆柱电池解决了这一难题,其通过升级直径和单体容量提高空间利润率,缓解体积量能密度问题,良率达97.5%。

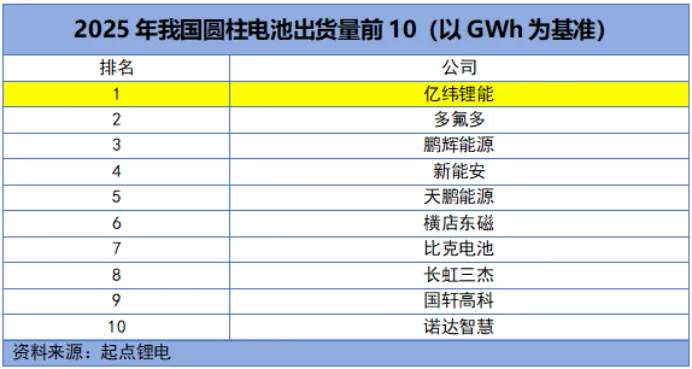

据起点锂电数据,2025年亿纬锂能圆柱电池出货量全国第一,公司大圆柱电池累计量产装车超9万台。为其2026年营收增长埋下了伏笔。

进入2026年,大圆柱电池装车量出现拐点,特斯拉新款Model Y、宝马新时代iX3、一汽红旗均搭载大圆柱电池,后两款车型大圆柱电池都出自亿纬锂能,为公司营收增长埋下伏笔。

其二,储能电池押注大容量储能电芯。

与动力电池相似,在储能电池上亿纬锂能错位竞争,选择大容量储能电芯。

2022年,公司率先推出628Ah大容量储能电芯,一举成为国内第一家量产600Ah+大方形铁锂储能电池的公司。

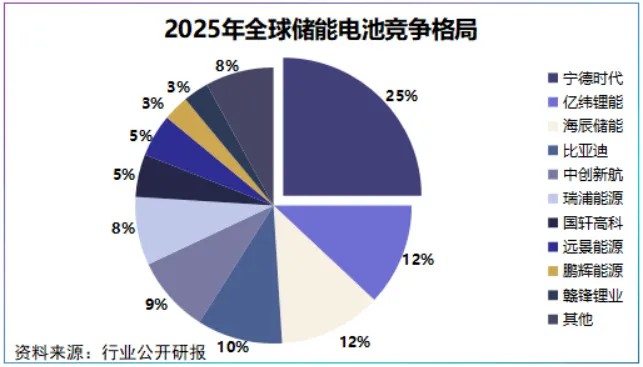

出货量看接连错位竞争让亿纬锂能吃到了红利。2025年公司储能电池出货量为71.05GWh,仅次于宁德时代,居全球第二。

2026年6月初,公司在国际光伏储能展会上拿到67GWh储能订单,已经接近2025年全年出货量。

公司财报其实早已初露端倪,2026年第一季度公司合同负债接近13亿元,而公司坦言储能订单饱满,处于满产满销状态,或是推高合同负债的原因之一。

于外,锂电池面临两个临界点。

锂电池当前需求集中在新能源汽车、AIDC储能两个场景。

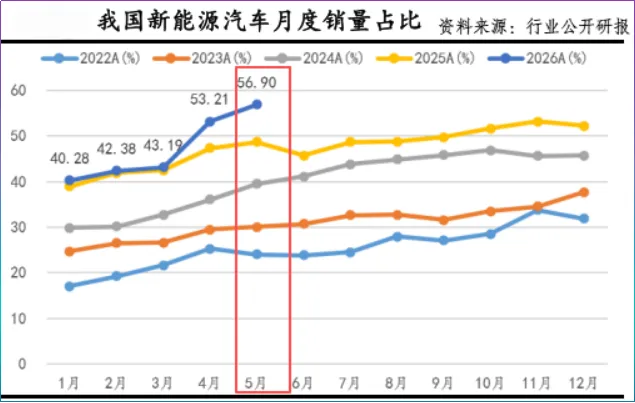

2026年5月我国新能源汽车月度销售量创历史新高,达到56.9%,来到了高渗的临界点,这时候厂商拼的不仅仅是成本还有技术。

特别是伴随AI大模型迭代,智能驾驶开始向L3、L4突围,比如比亚迪推出自研芯片璇玑A3,制程4nm可支持L3/L4。

技术在推动新能源汽车加速渗透的同时,也向上拉动了锂电池需求,2026年5月我国动力电池装车量为71.9GWh,同比大增25.9%。

AIDC储能上,2026年起我国数据中心绿电占比需超80%,而北美、欧洲等算力集中地也在强化数据中心配储,AIDC将成为储能需求增长的核心动力。

数据显示,到2030年全球AI数据中心电力用量有望达到全球总用量的10%。

当前,亿纬锂能已经全面覆盖AIDC用电,包括BBU电芯、UPS方形电芯和AI机架服务器。

数据端看亿纬锂能已经兑现了增长,截至2026年5月,公司年内储能及动力电池出口量同比大幅攀升132.9%,远超行业增速(41%)。

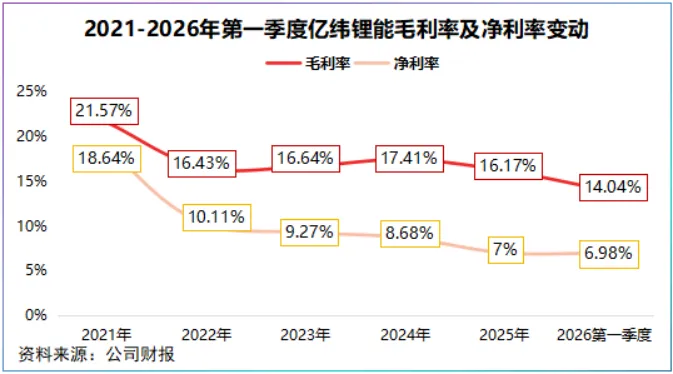

业绩预喜的同时,我们也注意到亿纬锂毛利率在不断缩水。

2021-2026年第一季度,公司毛利率从21.57%下滑至14.04%,缩水7.53个百分点;净利率从18.64%下滑至6.98%,缩水11.66个百分点。

不禁要问:公司出货量大增,为何毛利率下滑?

我们首先想到的是竞争激烈,以价换量,但这并不是全部原因。

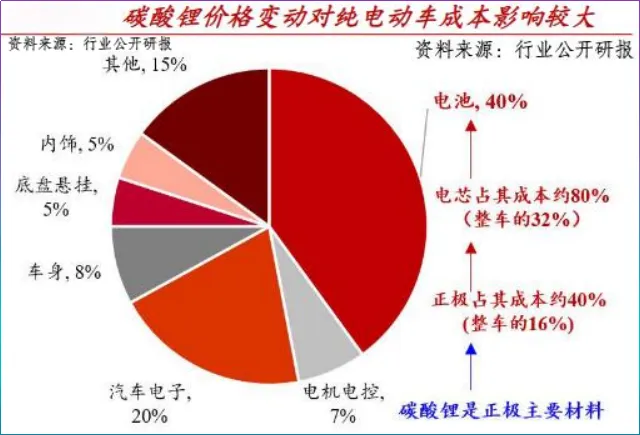

2026年,碳酸锂价格掀起涨价潮,价格区间从12万元/吨快速上升至20万元/吨,涨幅超65%。

这带来的是两头挤压:一边碳酸锂涨价推高锂电正极成本;另一边在纯电车成本中,电池是大头约占40%,车企为保利润也会将成本压力传导至锂电池环节。

当然,受到影响的不仅仅是亿纬锂能,2026年第一季度国轩高科毛利率同比下滑2.22个百分点,欣旺达净利率仅1%。

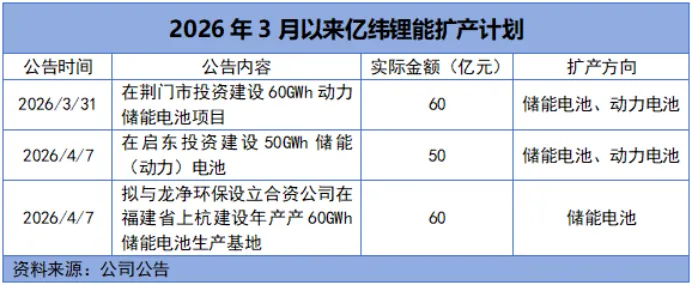

然而,另一边亿纬锂能却资本动作不断。

2026年3月31日至4月7日8天时间内,亿纬锂能抛出三大扩产计划,合计投资额达170亿元,旨在扩产储能、动力电池产能。

根据公告,生产基地建设完工后,亿纬锂能将新增170GWh锂电池产能。

基于主业扩产没有问题,但值得深思的是,扩产意味着固定成本开支攀升,一定程度上会挤压毛利空间,也会推高负债水平。

对亿纬锂能来说,扩产真的是一个好选择吗?

锂电池行业完美诠释了马太效应,两强地位稳定,所以对于二线乘上而言通过扩大规模巩固市场地位有一定必要。

2023-2025年,宁德时代、比亚迪国内动力电池装车量占比从70.2%下滑至65%,2026年1-5月降至63.8%,间接反映出二线厂商份额占比在提升。

并且,从扩产项目看,亿纬锂能着重扩产高端产能,其中不乏大容量储量电池,随着竞争进入深水区,拥抱高端产能或许才能站稳脚跟。

总之,亿纬锂能凭借错位竞争享受到了先发优势,借力行业东风实现业绩爆发。

接下来能不能将产能、技术转化为份额、利润才是亿纬锂能真正要考虑的问题。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

最后,别忘了点击右下角“ ”

”