AI科技行情的底层逻辑:康波周期里的8300亿美元技术竞赛

产业深度 📅 2026年6月29日 | ⏱️ 阅读约18分钟

2026年,全球九大云服务商单年资本开支预计高达8300亿美元(同比增长79%)。这个数字乍看吓人,但它不是主题炒作出来的——背后是第六轮康波周期启动、全球设备投资周期重启、地产资金大规模迁移与大国技术博弈的四重共振。

一、为什么现在必然有行情

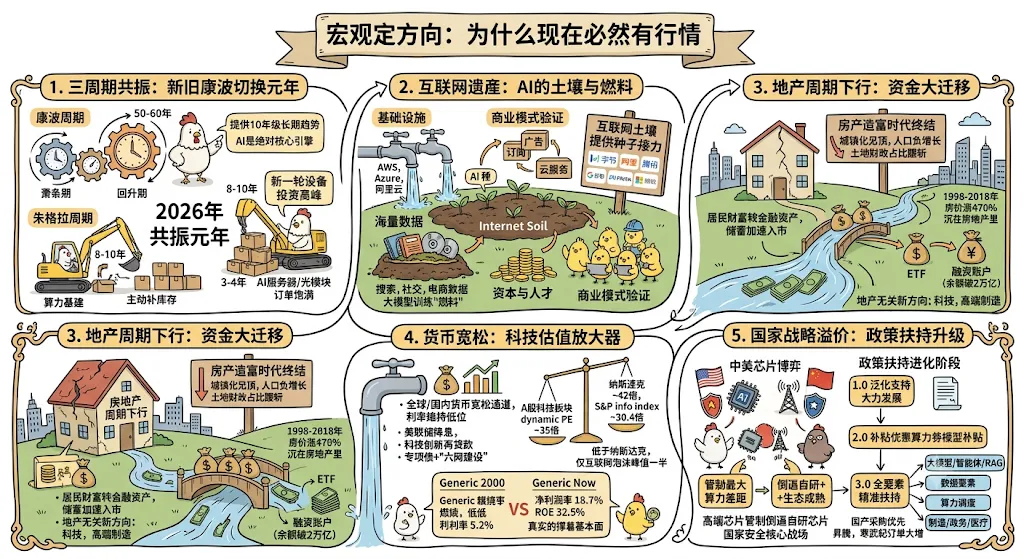

1. 三周期共振:新旧康波切换的元年

人类已历经蒸汽机、电力、IT互联网三轮康波,当前正处于第五轮互联网周期收尾、第六轮AI周期启动的关键节点。2026年,恰好是"新旧康波切换 + 朱格拉周期重启 + 主动补库存"的三周期共振元年。

2. 互联网:第五轮康波留下的底子

互联网作为第五轮康波(1990-2020)的核心引擎,为AI留下了不可替代的基础设施。这不是替代关系,而是继承与升级。

所以现在的局面并不奇怪:字节、阿里、腾讯、谷歌、Meta、微软——这些互联网巨头既是AI资本开支的最大主体,也是AI应用的最大载体。互联网提供"土壤",AI提供"种子",不是零和博弈,是顺理成章的接力。

3. 地产库兹涅茨周期:20年轮回与资金大迁移

库兹涅茨周期(房地产周期)平均约20年(15年上涨、5年下跌),当前中国地产处于下行期,这个位置对AI行情的影响比很多人意识到的要深。

先看历史沉淀:1998-2018年房价涨470%,但M2增幅达1730%,货币超发的大头沉在房地产里。2023年后城镇化见顶(66.2%)、人口负增长,土地财政占比从48%跌到23%,房产造富时代就此翻篇。

资金的去向很直白:居民财富从房产向金融资产转移,2024年9月以来储蓄通过ETF、融资账户(余额破2万亿,创十年新高)持续流入市场。地产下行期利率整体维持低位,资金天然流向与地产无关的新方向,科技和高端制造首当其冲。

2026年是"新旧康波切换 + 朱格拉重启 + 库存回补 + 地产资金迁移"的多周期共振元年。 地产下行释放的长期资金,给AI科技行情提供了最底层的流动性土壤。

4. 货币宽松:科技行情的放大器

科技股是高久期资产,对利率和流动性高度敏感。2026年全球进入宽松通道:美联储降息压低美债收益率,美元承压,资金回流新兴市场;国内央行"非对称降息",科技创新再贷款额度增至1.2万亿元;地方专项债3.8万亿元+"六网建设"超7万亿投资计划同步推进。

估值上也有空间:A股科技板块动态PE约35倍,低于纳斯达克42倍;标普信息指数PE 30.4倍,仅为2000年互联网泡沫峰值(58.1倍)的一半。

关键区别:2000年是"烧钱换增长",科技板块净利润率只有5.2%。当前是高增长同时高利润——净利润率18.7%、ROE 32.5%。巨额资本开支背后有真实的基本面撑着,不是纯概念。

5. 国家战略带来的额外溢价

AI已从技术竞赛演变为国家安全和经济主导权的核心战场,这给A股AI板块贴上了独特的政策溢价标签。

中美芯片博弈的底层逻辑其实很简单:如果美国不出口先进芯片给中国,美国算力领先30倍;如果出口降级版本,中国算力可能很快追上来。所以管制的核心目标,是维持最大算力差距,而不是彻底断供。

这种压力反而推着国内加速:高端芯片出口管制倒逼自研芯片+本土模型生态适配加快成熟。国务院将AI算力芯片和通信设备列为战略产业链,国产采购优先。华为昇腾、寒武纪订单超80亿元,政策已从"口号"落到具体的产业补贴。

| | |

|---|

| 1.0 泛化支持 | | |

| 2.0 补贴优惠 | | |

| 3.0 全要素精准扶持 | | 数据要素供给、算力资源调度、制造/政务/医疗场景落地 |

补充:A股科技的估值逻辑

需要说清楚的是,科技板块的定价逻辑,并不在于媲美美股巨头30%+的极高ROE。A股科技链条资产偏重、制造属性更强,真正的估值支撑在于:低基数下的业绩边际反转,以及国产替代政策红利带来的市占率非线性跃升。这和2000年互联网泡沫时期"烧钱换概念"有本质区别,不能混为一谈。

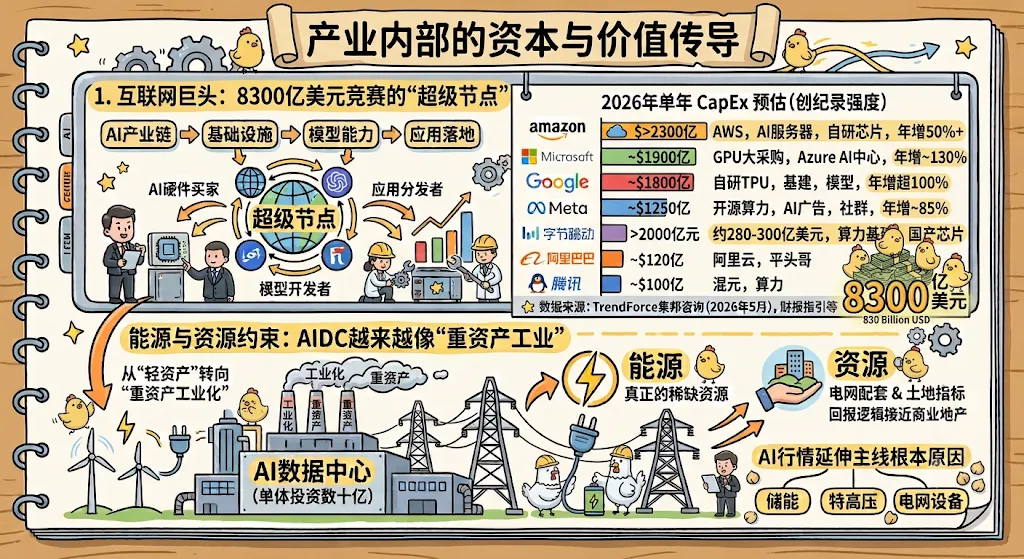

二、产业内部的资本与价值传导

1. 互联网巨头:8300亿美元竞赛的"超级节点"

AI产业链遵循"基础设施→模型能力→应用落地"的传导路径,但中美互联网巨头的位置很特殊——他们既是AI硬件的最大买家,也是模型开发者和应用分发者,是整个链条上的超级节点。

2026年单年,巨头们的资本开支强度创历史纪录:

| | |

|---|

| Amazon AWS | 逾2300亿美元 | AI服务器、自研芯片,云服务绝对龙头,年增50%+ |

| Microsoft | 约1900亿美元 | GPU大额采购、Azure AI数据中心扩建,年增约130% |

| Google | 约1800亿美元 | 自研TPU集群、数据中心基建、多模态模型,年增超100% |

| Meta | 约1250亿美元 | 聚焦开源模型训练算力、AI广告与社群工具,年增约85% |

| 字节跳动 | 超2000亿元人民币 | |

| 阿里巴巴 | 约120亿美元 | |

| 腾讯 | 约100亿美元 | |

📊 数据来源:TrendForce集邦咨询(2026年5月)、各公司财报指引、南华早报、科创板日报。

2. 能源与资源约束:AIDC越来越像"重资产工业"

AI产业正从"轻资产"转向"重资产工业化",能源成为真正的稀缺资源。AI数据中心单体投资数十亿,重度依赖电网配套与土地指标,回报逻辑越来越接近商业地产。这也是储能、特高压、电网设备成为AI行情延伸主线的根本原因。

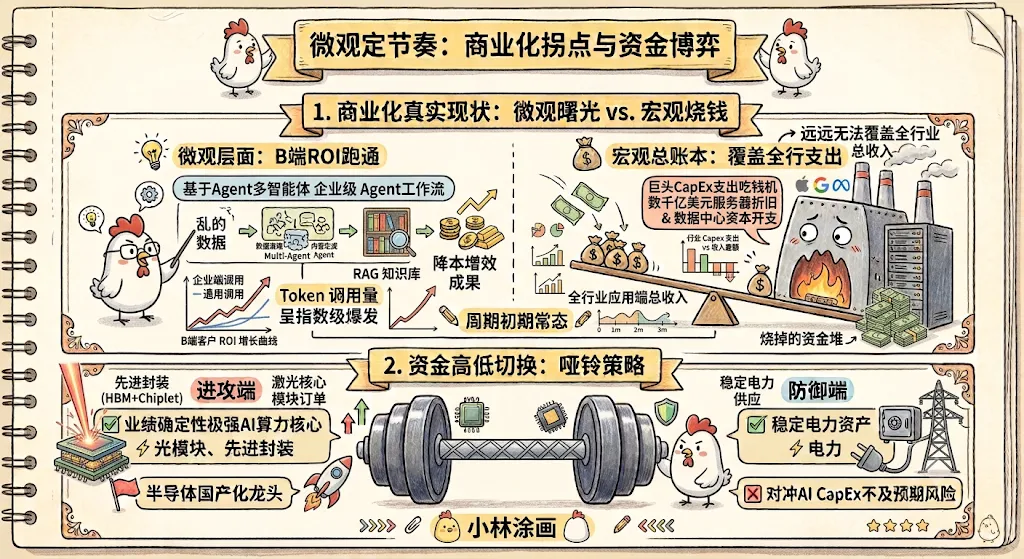

三、微观定节奏:商业化拐点与资金博弈

1. 商业化的真实现状:微观有曙光,宏观还在烧钱

大模型正从"拼参数"全面转向"拼工程化部署与场景落地"。但2026年的商业化是个矛盾的状态——两件事同时为真:

- 微观层面:B端应用开始跑通ROI。基于Agent多智能体架构和RAG知识库的企业级工作流,已能创造实质性降本增效,Token调用量呈指数级爆发。

- 宏观总账本:当前全行业应用端总收入,依然远远无法覆盖每年数千亿美元的算力折旧与资本开支。

这个矛盾不会很快消解,但也不代表方向错了——周期初期本来就是这个样子。

2. 资金高低切换

增量资金在市场中呈现明显的哑铃策略:

- 进攻端:重仓具有极强业绩确定性的AI算力核心环节(光模块、先进封装)与半导体国产化龙头;

- 防御端:配置红利、电力等高股息资产,对冲AI资本开支可能不及预期的风险。

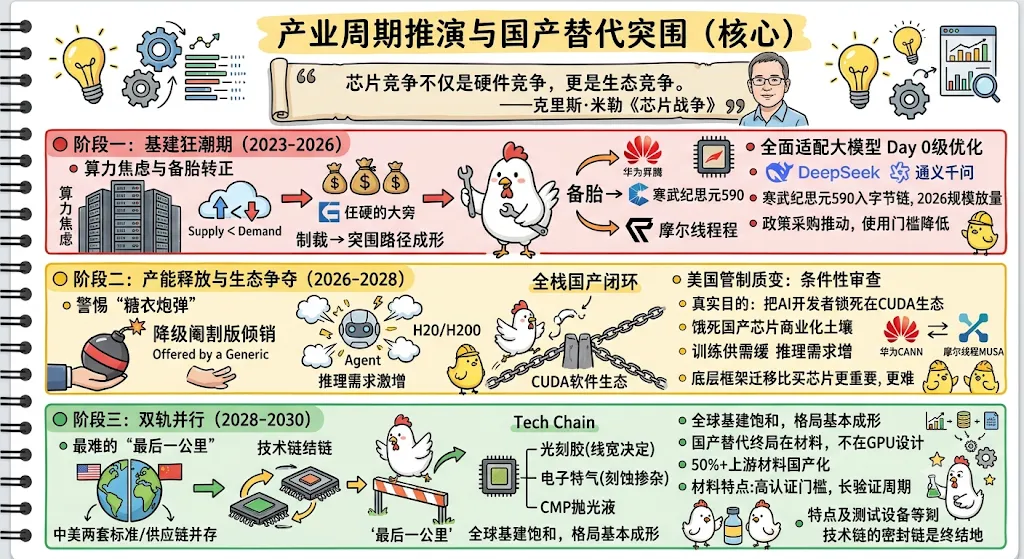

四、产业周期推演与国产替代突围(核心)

科技革命有它自己的生命周期,但本轮AI被大国博弈彻底重塑了节奏。克里斯·米勒在《芯片战争》里说过一句话:芯片竞争不仅是硬件竞争,更是生态竞争。放在现在来看比五年前更准。

🔴 阶段一:基建狂潮期(2023-2026)—— 算力焦虑与备胎转正

这一阶段的特征很简单:算力供不应求,卖方市场,利润高度集中于英伟达等上游硬件寡头。国内的突围路径也在这一阶段成形。面对制裁,华为昇腾、寒武纪(思元590)、摩尔线程从"备胎"变成主力,且全面适配DeepSeek、通义千问等头部大模型,实现Day 0级优化。不是说性能已经追平,而是在政策采购和国产化要求下,用起来的门槛已经大幅降低。

寒武纪思元590已切入字节跳动等客户供应链,2026年进入规模放量阶段。

🟡 阶段二:产能释放与生态争夺(2026-2028)—— 警惕"糖衣炮弹"

进入这一阶段,算力供给增加,训练算力价格开始回落,但Agent的爆发让推理端需求激增,供需关系没那么简单。

更值得警惕的,是博弈的质变。美国出口管制从"推定拒绝"转向有条件的"逐案审查",允许降级版(如H20/H200特供版)销往中国。

⚠️ 这是一颗带毒的"糖衣炮弹"。

如果美国彻底断供,短期会拉大算力差距,但会倒逼中国在3-5年内不计代价打通全栈国产闭环。允许"阉割版"倾销的真实目的,是让中国的AI开发者继续死死绑在CUDA软件生态上,从根源上饿死国产AI芯片早期的商业化土壤。

所以,华为CANN、摩尔线程MUSA等国产底层软件框架的迁移,比买芯片本身更重要,也更难。

🟢 阶段三:双轨并行(2028-2030)—— 最难的"最后一公里"

全球算力基础设施趋于饱和,中美两套标准、两套供应链并存的格局基本成形。但国产替代的真正终局,不在GPU设计图上,而在基础材料里。

半导体材料有"高认证门槛、长验证周期"的特点,更换供应商的成本极高。光刻胶(决定线宽)、电子特气(刻蚀掺杂)、CMP抛光液这些环节,至今仍被国际巨头牢牢把持。只有这些上游材料实现50%以上国产化,中国的科技产业链才算真正完成闭环——而这至少还需要一个完整的技术验证周期。

五、两把悬在头顶的剑

再强的逻辑,也有它的边界。AI行情的长期空间受到两个硬性约束:

⚠️ 约束一:地产系统性风险

如果地产下行超出"软着陆"范畴,引发系统性流动性危机,所有风险资产都将面临无差别抛售——AI再强的逻辑也救不了。地产稳,科技才能飞,这个顺序不会变。

⚠️ 约束二:资本开支断档风险

巨头们"宁可烧错不可放过"的投资狂热是有边界的。如果到2027年前后,Agent和端侧AI的商业化收入依然无法产生正向现金流反哺,巨头可能被迫缩减CapEx,上游硬件的高估值逻辑会直接动摇。

在这场8300亿美元的技术竞赛中,决定终局的不是谁囤了最多GPU,而是谁能在自主可控的"芯片-框架-模型-应用"完整链条上,率先在真实商业场景中跑通ROI。

AI是未来十年最确定的主线,但周期初期从来都不平坦。能不能熬过生态封锁和商业化验证期,才是真正的分水岭。

👍 觉得有收获?欢迎点赞、在看、转发,让更多人看到深度分析。

📖 参考资料

- 《芯片战争:世界最关键技术的争夺战》克里斯·米勒 著

- TrendForce:2026年全球CSP资本支出展望

本文仅为产业逻辑与周期分析,不构成任何投资建议。股市有风险,决策需谨慎。