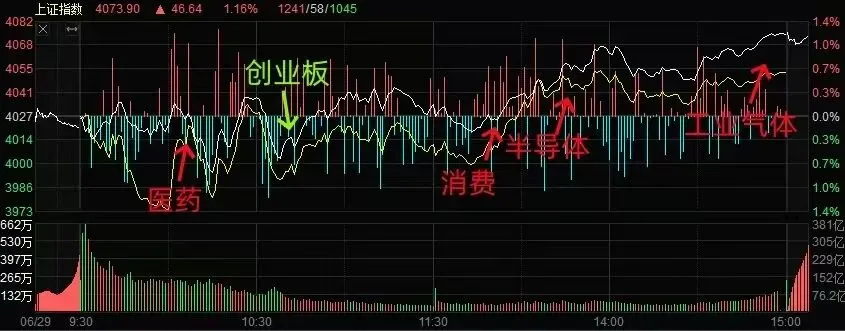

今日沪深两市成交3.52万亿,成交量较上一交易日缩量347亿。两市实际上涨2393家,实际下跌2689家,实际涨停105家,实际跌停37家。主流资金今日卖出495.34亿元,下图是今日资金进攻的板块路径今日市场全天继续呈现巨震分化,在午后半导体为首的科技股再度加强提振下,指数不同程度收涨,均摆脱上周五的调整颓势。不过个股方面,190股涨超10%的同时,跌停及跌超10%个股也高达80余家。随着今日算力硬件和半导体产业链的表现分化,科创50指数大涨4.61%反包向上继续创出历史新高的同时,创业板指收出带长下影线的小阳仍未收复5日线,特别是算力硬件出海方向,跌停家数的显著增加,标志着硬科技线内部国产和出海方向走势背离的开始。随着沪指日内完成向下补缺后探底回升,4000点失而复得并重返日线布林轨道线上方,沪指阶段调整或告一段落,但能否继续向上拓展反弹空间,仍需关注日线KDJ能否重新实现金叉。【上证指数】

上证5分钟走势结构:当前盘面处于标准 5 分钟级别走势结构,今日指数拉升力度较强,但价格并未触碰上方关键压力位4080,整体仍处于5 分钟下行结构进程内。当前 1 分钟反弹段走完后,市场仍存在一次下探动作以完成本轮调整,下探分为两种演化路径:一是下探创出新低,走出 1、2、3、4、5 完整五段式 5 分钟大线段下跌;二是下探不创新低,在 1、2、3 段后构筑二买结构。

近两日指数存在回踩中枢、完成盘整震荡的可能性,若下探后反弹力度偏弱,市场会二次下探,完整走完 5 分钟调整结构。中枢构筑完成后,需对比本次下行线段与前期进入段的力度,判断多头动能能否持续,完整震荡行情大概率延续至七月初。无论 5 分钟结构如何演绎,核心观测标准为本轮 5 分钟反弹空间能否超过前一轮反弹,以此确认 30 分钟大线段多空强弱关系。两段 30 分钟线段运行完成后,若下探不创新低,市场有望走出 5 分钟级别上行行情。

当前盘面、板块轮动、市场情绪叠加外围市场波动多重因素交织,资金观望情绪浓厚,行情走势反复纠结。现阶段不适合重仓追涨尚未确认的新主线,布局仅可聚焦前期走强、纳入六张网体系内具备中长期逻辑的板块。

即便大盘维持震荡下行,部分优质个股、细分板块会提前走出独立对抗行情,今天的半导体设备和上游材料走出了独立震荡上行走势;待大盘后续启动 5 分钟反弹时,这类标的更具备独立走强的潜力。当前阶段以选股为主,板块内部分化加剧,即便前期强势赛道也出现明显强弱分化。策略上还是优先筛选业绩预增、订单饱满赛道标的。

宏观层面,短期看货币政策

美联储5月新主席上任,重点还是服务维护美元霸权,让美元走强

6月央行LPR继续维持不变,连续13个月维持不变。

5月份CPI增速同比1.2%,环比下降0.1%。PPI增速3.9% 环比上涨0.5%

商业银行买券(创造派生货币但不改变总量上限)央行买债券(提升货币总量上限)。短期依然震荡但长期向好,因债券式放水可控性强于依赖居民贷款。

2026年将有约11万亿的三年期以上定期存款到期,这意味着巨量资金客观上存在‘搬家’的迫切需求。

目前有个‘非银存款’指标高出2023年同期的2.1倍。这是一个观察资金从银行体系向资本市场转移的重要窗口。

2026年的增量资金存款搬家。

还有预计7.8万美元留在海外的资金需要回流国内

人民币汇率在走强是本轮行情启动的关键,中东事件对于中国这样产业链完备的大国是利好。后面很多国家要考虑能源替代问题。

补库和补产业链方向的一些中线机会

上图是十年期国债期货的15分钟K线走势图,目前是15分钟上涨笔,目前股债的策略应该是债横盘,股票市场趋势向上。

A股市场趋于一个去散户的市场,后期将是以机构为主导的市场,对于投资者的专业要求会越来越高,放低投资预期,寻找机构投资的成份股做趋势性机会,比如:沪深300,中证500,中证1000,创业板ETF、科创板ETF等机会;行业机会在金融科技、高端制造、半导体芯片产业链,商业航天、AI算力产业链、军民融合,电网设备,新能源,工业母机等。

据报道,全球近20家模拟及功率半导体企业即将于7月1日启动新一轮涨价,AI上游景气度继续向上游卡点环节传导。功率半导体、模拟芯片等方向延续此前强势,叠加并购重组的银河微电全天封死一字涨停,宏微科技、扬杰科技、华润微、新洁能等多股创出历史或本轮阶段新高。与存储类似,近期功率半导体的涨价同样基于AI算力需求和上游材料成本端压力的共振。相比下游环节,电子特气、硅片等上游材料端的业绩高弹性预期近期仍在相关核心标的上持续体现,随着日前公告计划扩产氟化氢、六氟化钨的多氟多全天封死一字涨停,加上二氧化碳等电子特气价格持续大涨,半导体材料股今日再度全线爆发,广钢气体、昊华科技等多股涨停,早盘一度跌超19%的人气风向标中船特气午后也收窄跌幅一度逼近平盘。虽然当前涨价预期和逻辑仍在强化,但一些高位人气股的波动仍对板块形成直接情绪影响,短线巨震行情仍难避免。6月29日,韩国政府宣布预计将在西南部建设四座芯片厂,投资约800万亿韩元,预计五年内将DRAM生产能力翻倍,预计全球内存市场将在5年内增长四倍。与此同时,三星电子和SK海力士也将发布大规模投资计划。受益全球存储等半导体的扩产大潮,半导体设备板块午后涨势加速,洁净室、封测方向大放异彩,圣晖集成、柏诚股份、创元科技等多股涨停,而随着华海清科午后封板,科创方向涨势加速,正帆科技、京仪装备、华峰测控等多股涨超10%。虽然相比对于价格波动业绩更为敏感的材料端,设备端的业绩释放节奏相对上游扩产时间节点有所落后,但当前国内外巨头的资本开支的持续加码,无疑对设备端的短线情绪也形成直接刺激。①2026年医保目录初审557个药品通过,商保创新药目录54个药品通过初审,标志着“医保+商保”双目录谈判进入实质性准备阶段。上周一度尝试反弹的创新药概念摆脱上周五调整再度爆发,三生国健、万邦医药、广生堂、舒泰神等十余只成分股封涨停。从二级市场表现来看,中证医药、港股创新药等板块指数此前迭创阶段新低的同时,纳指生科(NBI)、标普生科(XBI)两只美股生物医药指数则继续迭创历史或阶段新高,完全不惧美元加息的利空。回顾以往中美两大市场生物制药指数走势,分化背离虽然不是首次,但在严重背离后的收敛走势也只是时间问题。结合Wind数据显示,今年以来,A、H股医药公司已累计回购近130亿元。港股医疗保健业中已有60家企业回购,累计金额超78亿港元。上市公司的大手笔回购增持乃至注销,均反映出上市公司本身对当前整个板块指数估值的认可,短期仍可优先关注受益海外订单业务放量的CXO产业链中报表现。②618线上数据显示,京东酒类销售同比增长25%,茅台、五粮液等头部品牌实现15%至45%的增长,价格维持合理区间,未现往年暴跌乱象。此外在世界杯、端午等热度共振下,即时消费、生鲜、家电等消暑夏日消费表现强劲。作为超跌方向的另一大核心,大消费板块盘中也表现不俗,东鹏饮料、百润股份、中百集团等多股涨停,酒鬼酒一度触及涨停,贵州茅台等多股盘中也一度涨超3%。虽然临近6月份年中收官,作为非AI核心的医药、大消费的回暖,被一定程度视为机构配置的风格再平衡。但事实上,相较于基本面处于“强现实而预期尚不明确”的创新药,整个大消费行业仍处于“弱现实而弱预期”的状态,因此消费为代表的超跌方向后市表现,仍需观察其与硬科技板块之间走势的相关性。

今日市场有两股力量对市场上涨起到贡献作用,第一股是涨幅榜靠前的大医药各细分(生物制品,医疗服务,化学制药,重要,医疗器械等);第二股是震荡激烈的半导体板块+电子化学品,后续大消费大金融里的证券和保险也有做出贡献。

大医药今日的异动,无法定性走势见底转强,该板块前期调整比较充分,既有大消费属防守属性又有超跌性质,人气还不错容易吸引资金,也在尝试争夺热点。走势整体和证券类似,想要轮换出来还缺些火候,但是要提前为热点轮换做准备。

算力硬件方向维持一类热点,内部国产算力和海外算力出现裂缝,其中国产算力比较突出的是半导体设备零部件和半导体材料(电子化学品),海外算力CPO概念今日出现调整,走势有些下破,关注明日是否出三卖,

如果三卖出现且跌破低点意味着高点成立,且国产算力和海外算力发生交棒,因此保持对算力方向的动态跟踪。

当下策略做好走势走弱,风险防范的准备,以及市场热点切换的准备。

证券板块走势卡在压力位置做强势震荡,建议观察走势能否突破高点1532点后出15分钟分型回抽确认,从而判断证券走强。

龚红玲 执业编号A00306240008以上内容仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎!历史案例不代表未来收 益。关注“玲姐财经”公众号

第一时间获取市场解读