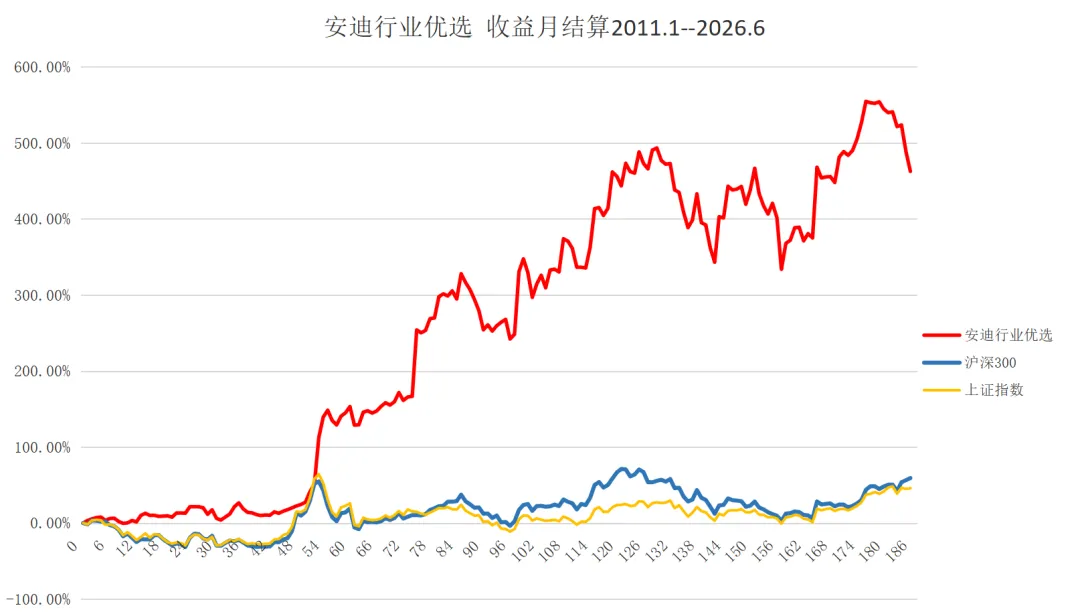

截至2026年6月底,安迪行业优选的单位净值为536.70元,本月涨幅为-4.44%,今年以来的收益率为-12.73%,2011年至今收益率462.64%;沪深300收于4979点,本月和今年的涨幅分别为1.78%和7.54%,2011年至今收益率59.18%。

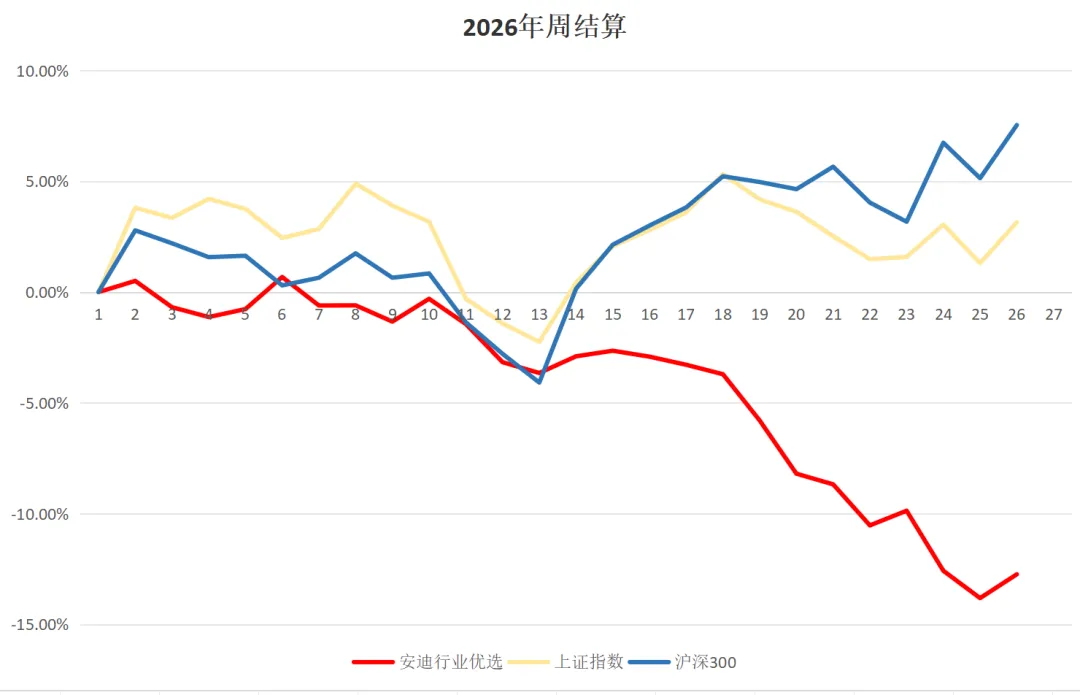

从收益率来看,今年上半年的亏损比例几乎创了我的个人历史记录,追平了2013年上半年。从相对收益来说,半年跑输了沪深300指数大约20%,这也是从未发生过的事情。资本市场的亏亏盈盈早已习惯,但是面对指数上涨的时候亏钱,确实是一个痛苦的事情。

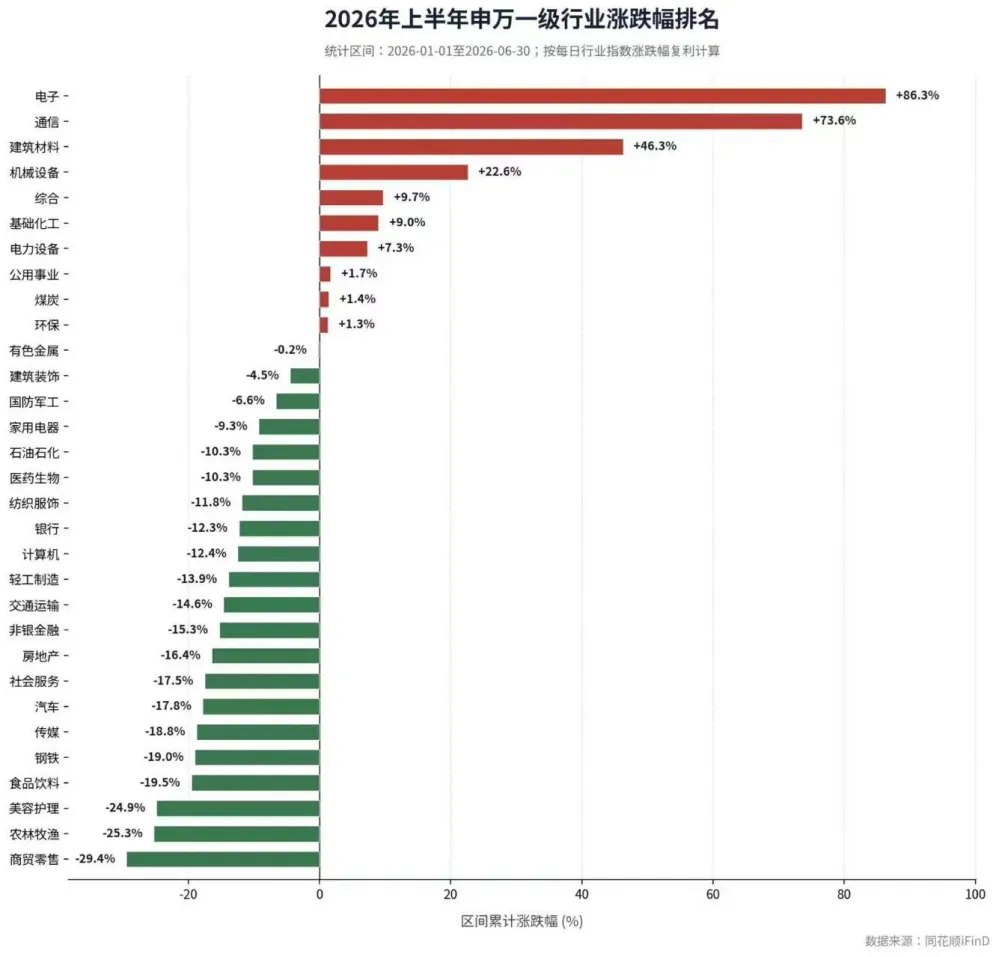

市场是极度分化的,上半年70%的个股都在下跌,中位数为-16.7%。市场的热点全部集中在电子通讯领域。这些行业不符合我们的投资准则,我们不投资他们所以不赚钱,其实是很正常的。值得反思的一个事情,是我曾经定过一个原则,市场上涨的时候只要我认为牛市还在,就要维持至少50%仓位,而持仓中宽基指数不低于50%,这样可以避免自己踏空。但是,选择优质个股战胜市场的心,让我陆陆续续的把的A500的持仓给清空了,这个放弃原则是有错误的。 在极度压抑的状态下,我们还是在价格合理的位置,对我们认可的股票做了几笔加仓:

6月22日,我们第三次买入腾讯控股,之前分别在3月4月进行过两次加仓。腾讯业绩持续增长,现金流充沛,护城河极深。市场一方面对腾讯在AI投入不够会落伍而担忧;另一方面又担心投入过大会拖累公司利润,进亦忧退亦忧。但是反过来看,腾讯估值已经跌到了15倍,就算未来没有增长这个价格也不贵吧;而AI不是一个单独的产业,在利用AI提升效率这个路子上看,腾讯的想象空间反而非常大。利用港股的恐慌期,我们后期仍考虑继续加仓腾讯;

6月24日,我们第六次加仓五粮液。对五粮液的加仓,不是亏损了不认输,而是在认真思考以后,做出的理性决策。五粮液今年一季度利润80亿(没有压货的实在利润),券商预计2026年全年利润200亿。长期看,浓香白酒龙头五粮液的利润是基本上稳定的,未来我们悲观一点假设利润150亿。目前公司市值2900亿,扣除掉账面现金1200亿,相当于1700亿买下来的这家公司,1700亿净投资每年可以带来150亿以上的纯利润,整体算下来每年的分红也在5%以上,这笔买卖是值的。另外,人口数量和人口结构对高端白酒的影响也是有限的,消费市场尤其是高端产品的消费市场,更多的取决于社会经济的整体发展情况,社会大概率是向前进的,人民的生活水平大概率是继续提高的,中国的社会形态未来也无法完全脱离人情世故,这就是对茅台五粮液最大的支撑;

6月25日,我们再度加仓温氏股份,逻辑不再赘述,买生猪养殖不一定是要赌猪周期,买的是龙头企业的成本领先优势和剩者为王的确定性,之前的月报也写过。

月底持仓:东方证券14%,华润燃气13%,五粮液9%,温氏股份9%,国泰海通9%,贵州茅台10%,腾讯控股6%,公牛集团5%,牧原股份4%,涪陵榨菜3%,总仓位约82%。其余资金在全天候基金和现金里。

把目光放到未来三到五年的周期里,我们投资组合的确定性还是非常强的,股价下跌不会让好公司变坏,我们对持仓个股的基本面有信心,较低的估值也给了我们非常好的买入机会,剩下的事情就是耐心持有、交给时间。

朱安迪于郑州

2026.7.1