钢材市场简报 | 2026年7月3日

核心逻辑:焦炭十轮提涨今日正式发函,成本强撑钢价;淡季累库压制上方空间,钢价维持弱势震荡。

一、期货盘面

表格

双焦低位小幅反弹,焦煤+1.07%,焦炭+1.15%,成本端有所托底

螺纹、热卷偏弱运行,铁矿石跌1.34%领跌黑色系

昨夜外盘大宗偏强(29涨20跌),但国内黑色夜盘空头加大攻势

二、现货价格(7月2日数据)

表格

三、核心事件:焦炭第十轮提涨今日发函

发函时间:7月3日(今日),主流焦企集中发出涨价通知

涨价幅度:湿熄焦+50元/吨,干熄焦+55元/吨

执行时间:7月6日0时起正式执行到厂价

配套措施:焦企联盟提议全行业自律限产至30% ,应对亏损加剧

历史累计:自4月初至今,焦炭已连续九轮上涨,累计涨幅495元/吨(约30%)

唐山准一级干熄焦到厂均价:2145元/吨

山东湿熄准一级到厂:1845元/吨

博弈加剧信号:

钢厂盈利率跌破51%,多地高炉、电炉、轧线集中传出减产消息

河北唐山7月有重要会议空气质量管控预期

焦炭09合约贴水现货约5轮提涨幅度,市场已定价后续提降预期

配焦煤种价格出现回落,线上竞拍流拍增多

四、供需与库存

本周五大品种数据:

产量:864.16万吨,环比+5.25万吨(增产中)

总库存:1623.05万吨,环比+22.06万吨(累库进行中)

周消费量:842.10万吨,环比+3.3%

铁水产量:243万吨高位(需求刚性尚存)

累库结构分化:

螺纹库存690万吨,周增6.5万吨

热卷库存438.7万吨,周增9万吨

社会库存1169.39万吨,周增24.52万吨

钢厂库存453.66万吨,周降2.46万吨

港口端:唐山港上半年总吞吐量1.256亿吨(同比+5.19%),其中矿石6.84亿吨、煤炭3.45亿吨,原料到港活跃;钢材830万吨——原料进得多、成品出得有限,库存压力佐证。

五、出口与外需

方坯出口:FOB报价458-461美元/吨,继续小幅下调1-2美元/吨,海外买家观望情绪浓厚

韩国反倾销:正式对中国热轧板卷征收28.16%-33.10%反倾销税,六家中企获价格承诺豁免

整体出口承压:多国加征反倾销税,削弱国内钢材价格竞争力

六、宏观与政策面

发改委调研中钢协:针对近期云南、江苏、陕西等地螺纹钢规格加价调整、钢企亏损加剧的情况,发改委价格监测中心赴中钢协调研,释放"下方空间收窄"信号

住建部推绿材:稳妥推进建筑领域节能降碳,加大绿色建材推广,新型建材获政策加持

美国非农爆冷:6月新增就业仅5.7万人,大幅低于预期11.9万人,美联储加息预期推迟,利好有色、贵金属,对黑色系影响有限

七、广东市场动态

台风"蓄力":南方大范围持续性暴雨覆盖核心施工区域,工地开工受限

高温+暴雨交替:广州、佛山地区终端需求持续受抑,贸易商补库意愿低

镀锌钢管:市场平稳观望,规格齐全但成交清淡

八、后市研判

短期(7月上旬) :

钢价:弱势震荡,底部有成本托底(焦炭提涨落地),上方受制于累库和需求疲软

焦炭:第十轮提涨能否落地是核心焦点,预计"落地但博弈加剧",幅度或有收窄

关注:7月钢厂检修落地节奏、铁水何时确认拐点

中期(7月下旬-8月) :

钢厂集中检修减产 → 铁水趋势性下滑 → 焦炭刚需基础松动

山西煤矿复产推进 + 7月中旬蒙古那达慕后蒙煤恢复 → 煤焦供给增量

煤焦本轮行情或已至尾声,八月开始基本面转向压力加大

核心关注信号:

钢厂盈利率是否跌破40%(集中减产阈值)

山西煤矿复产实质进度

焦煤焦炭期货盘面是否提前反映"提降预期"

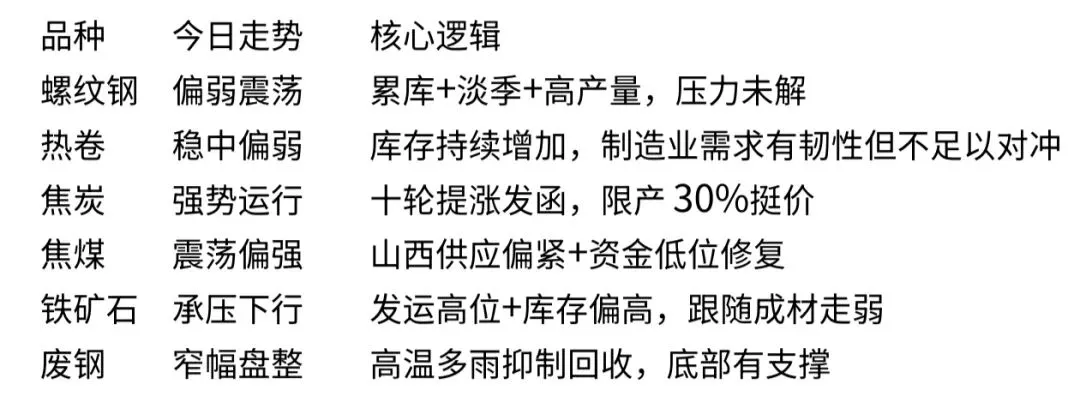

九、品种关注

表格

数据来源:生意社、Mysteel、我的钢铁、国信期货、卓创资讯、东方财富网

整理:广东铁马钢材供应链