参与投资,很多人都想找一个回撤小、收益率还行的稳健投资方法,有没有哪种投资方法“永远在涨”?

“永远在涨”的投资方法肯定是没有的,但有一个大名鼎鼎的资产配置方法——全天候策略,它的收益曲线确实以回撤小、收益稳健而著称,并且被投资机构们广泛借鉴和应用。大家在各类“稳健配置”“平衡配置”“多元配置”的投资产品中,或多或少会看到全天候策略的影子。

这个投资方法为什么以稳健见长?今天,我们就来了解下全天候策略。

“全天候”字面是适配所有天气,放到投资里,就是适配各类经济状态,晴雨通吃。思路其实特别简单:不预测未来,不单一押注某类资产,既配经济繁荣时赚钱的资产,也配萧条时抗跌的资产,让它们的涨跌相互抵消,减少组合的波动和亏损。

既配可能涨的,也配可能跌的?这个策略逻辑是不是自我矛盾,左右脑互搏?

说白了,全天候策略就是分散配置走势相关性低的资产,鸡蛋不放在一个篮子里。比如买一手科技成长类的进攻性股票时,也要买2手红利低波的防御性股票压压惊,宁肯放弃“赌行情暴涨”的机会,也要先保证控制风险、活过短期波动,只要熬到长期,组合里的各类资产就会通过分红、利息、价格上涨,分享社会发展的红利,长期总能赚到钱。在此基础上,咱们再想办法提高长期收益的期望。

肯定很多人有反对意见:还在分散防风险,别人重仓梭哈都吃撑了,分散防风险能赚钱吗?

我们讲个全天候策略诞生的小故事来解释下它的逻辑吧。这套策略由全球著名的桥水基金的创始人瑞·达利欧提出,策略的诞生与达利欧刚入行时遇到的一段名为“尼克松反弹”的经典股市行情有关。当时是二战后,美国把美元与黄金挂钩,承诺各国央行都可以拿美元找美联储换黄金,这下让美元成为了等同于黄金这种战略储备的国际货币。但美国的黄金也不是无限的,换着换着美国的黄金储备也不够了。于是,1971年美国总统尼克松遗憾宣布美元与黄金脱钩,Sorry,美元不能兑换黄金了。在这种负面宏观事件冲击下,很多人都不看好股市,刚入行的达利欧也很自然地预期美股会大跌,结果呢?开盘后的道琼斯工业指数反而大涨近4%。

瑞·达利欧关于“尼克松反弹”行情的回忆

有没有觉得这一幕在A股也有点眼熟,经济与股市的运行很容易出人意料。对于年轻的达利欧来说,这件事让他意识到了现实世界有多么复杂,而个人的视角难免狭隘,也就萌生了设计“适配所有环境”的投资策略的初心。换句话说,个人难以事事都通晓,投资中往往处在盲人摸象的状态,这样去预测市场容易导致买在人声鼎沸的高点,分散配置才会让自己敢于买在无人问津的低点。

以上就是“全天候”策略的核心思路逻辑。接下来,我们会实操拆解下“全天候”具体怎么做,以及效果怎么样?在此之前我们先泼盆冷水,个人投资者并不适合自己手操复制全天候,更适合的是直接购买金融机构现成的全天候基金,或是名字诸如稳健配置、多元配置、平衡配置等运用了全天候理念的基金。因为现实中,专业机构对全天候理念的应用远比我们接下来介绍的更为深刻复杂,这里的实操步骤更多是让大家建立起对“全天候”的认识,对这个“高大上”的概念祛魅,能够更好地鉴别市面上的各类多元配置产品。甚至更好一些的,把这种资产配置的理念内化到自己的投资体系中。

接下来我们尝试拆解全天候策略的实现步骤,由于桥水原创版的全天候策略步骤并未公开,这里我们的相关步骤参考自证券公司研报,并在此基础上进一步“丐版”简化,原版真不是个人投资者能复刻的...。

策略整体一共三步,“选股”“确定配置比例”“定期再平衡”

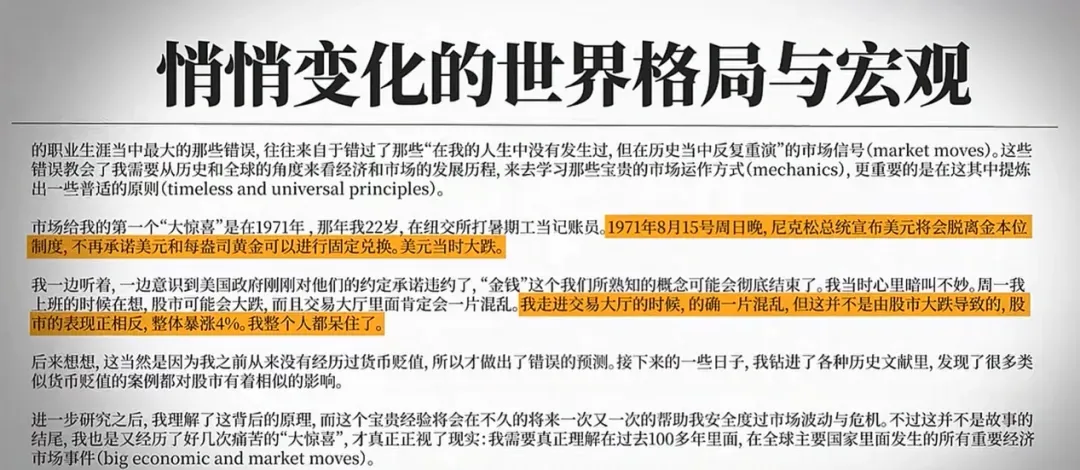

策略第一步,“选股”。但咱们不选个股,选ETF跟踪的指数,ETF是一个方便购买配置各类资产的好工具。我们先统计目前市场上所有可买ETF跟踪的指数,筛选出“年化收益率高、波动率小”,且数据至少满10年的指数(数据够长,才能更真实反映表现)。

图1:指数年化收益和波动率情况(2015-2025)

给大家看一张指数年化收益率vs波动率的散点图,纵坐标是年化收益率,横坐标是波动率。咱们画一条线,线的左上方,就是“收益高、波动小”的高性价比指数;右下方则是性价比低的指数。

重点来了,我们要从左上方的高性价比指数里,按“A股股票、债券、商品、国际股票”四大类筛选,每类都要有覆盖——这样不管经济是繁荣还是萧条,总有一类资产能扛事,对冲风险。

大家也可以根据自己的分析判断,参考散点图,选择自己看好的指数,但核心要满足A股、债券、商品、国际股票四大类资产都覆盖、性价比高的筛选标准,并且各指数尽可能彼此相关性低、运行年限长。这就是第一步,明确要买哪些指数。

策略第二步,用“风险平价”方法确定资产配置比例

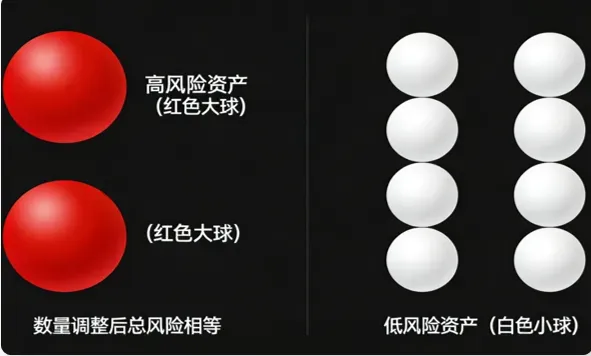

全天候策略最核心的创新,就是“风险平价”(也叫波动率平价)——简单说,就是让组合里每类资产的“风险贡献”相等,避免单一资产大跌,拖垮整个组合。

很多人容易走进一个误区:觉得50%股票+50%债券就算是分散均衡配置了,其实不然。股票的波动率比债券大得多,一旦股票大跌,一半债券的盈利,根本兜不住一半股票的亏损。风险平价追求的就是“风险均衡”:低配高波动资产(比如股票),高配低波动资产(比如债券),让两者的风险贡献对等,真正做到“鸡蛋不放在一个篮子里”。

图2:“风险平价”理念的核心思想:风险贡献相等

重点来了,个人投资者怎么用“风险平价”计算资产配置比例?严格的“风险平价”计算资产比例是个复杂的数学优化求解问题,新手可以直接参考达利欧在采访中给过一个大致比例——30%股票、15%中期债券、40%长期债券、7.5%黄金、7.5%大宗商品。

标准的“风险平价”方法得出的比例与达利欧的推荐比例差别不会很大,对收益影响也小,个人投资完全可以“傻瓜式”照搬达利欧推荐比例。

有了前面这2步,我们可以得出要投资的指数和仓位比例,但是由于市场一直波动,你的持仓比例也在变化,所以咱们需要第三步——定期再平衡。

策略第三步:定期再平衡,修剪波动的仓位

所谓再平衡,就是“定期重复第二步”:每隔一段时间,重新测算各类资产的风险平价比例,然后买卖调仓,把现有仓位调整到新的比例。

举个例子说明下:我们12月底按上面的比例配好了所有资产,到了1月底,有的资产涨了、有的跌了,原本12%的A股,可能涨到了15%,原本60%的债券,可能跌到了55%,比例完全乱了。这时,你就重新按照之前计划的比例,卖出一部分涨多的A股,买入一部分跌了的债券,把比例调回新测算的数值,再迎接2月份的行情。

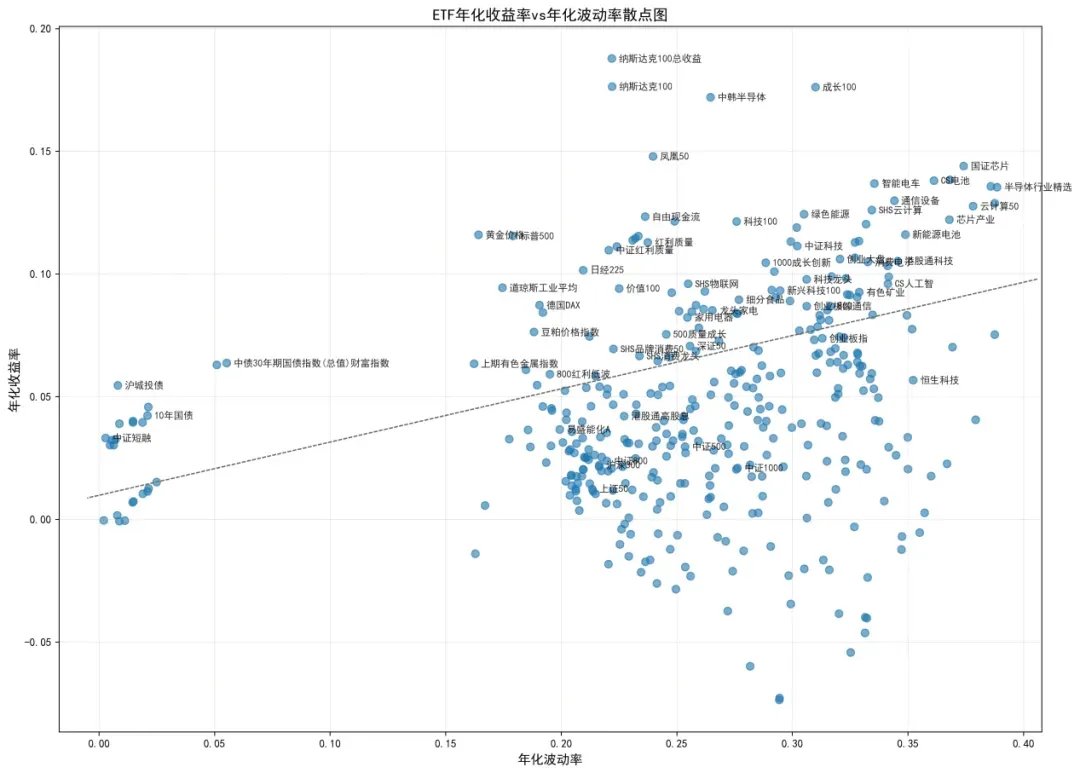

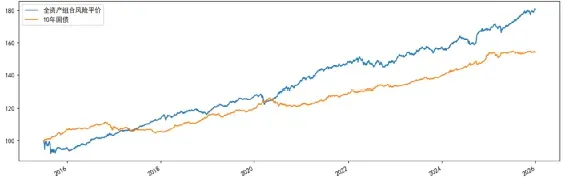

每月底、每季度底、每年都可以做再平衡,我们的测试采用的是月度再平衡,这样就实现了一个“丐版”的全天候策略。2015年6月至2025年底,10年间年化收益5.79%,最大回撤-8.15%;同期10年期国债年化收益4.21%,最大回撤-6.02%。我们的丐版“全天候”相当于一个“强化版债券”,波动小、抗跌,但收益可能达不到很多人的预期。

图3:全资产风险平价VS十年期国债指数(2015-2025)

为什么收益不高?核心是风险平价方法机械地追求低风险,注定“偏爱”低波动的债券等资产,给了债券近60%的权重,虽然稳,但也拉低了整体收益,这种机械地偏爱低波动就是全天候理念的命门。

那么有没有办法控制这种“偏爱”,提高收益率吗?

机构想要提高全天候策略的收益,通常会加杠杆——借钱投资,放大盈利和亏损,但整体把亏损控制在可接受的范围。但普通人,基本不可能加杠杆:一是金融市场极端风险很大,没有专业风控的杠杆可能让资产直接清零,比如前段时间黄金暴跌,看似稳的资产也会翻车;二是普通人拿不到低成本杠杆,反而会增加投资成本。

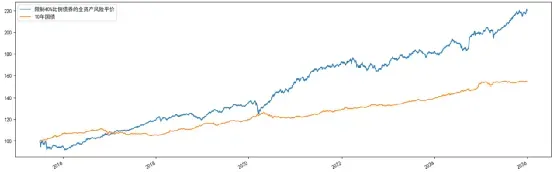

普通人最现实的做法,就是“人为限制债券比例”,刻意放大股票、商品的风险暴露——简单说,就是少配点债券,多配点收益潜力大的资产,同时用风险平价方法,平衡这几类资产的风险。

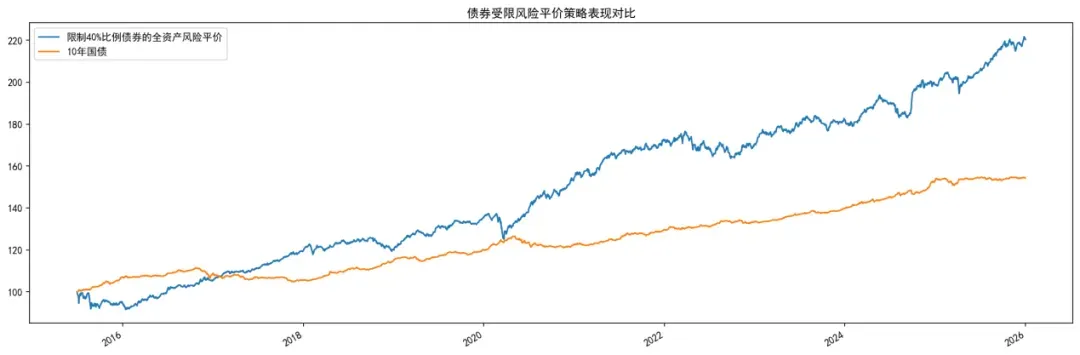

比如,我们把债券组合的比例限制在40%,剩下60%的资金,全部配置到A股股票、商品、国际股票上,再重新用风险平价方法计算比例。

资产组合在2015年6月至2025年间的表现为年化收益7.8%,最大回撤-8.9%。

图4:限制债券占比40%的风险平价VS十年期国债指数(2015-2025)

最后做个总结,全天候策略核心就是:

1、不预测、广覆盖:精选各类资产中的优质资产,不赌单一行情,让涨跌相互对冲,先保稳定、再求收益。

2、均风险、分散配:用风险平价方法确定配置比例,让各个资产的风险贡献相等,避免单一资产拖垮组合。

3、再平衡、长期拿:定期(每季度/每月)再平衡,修剪波动的仓位,坚持长期持有,熬到长期就能赚钱。

这是专业投资机构在资产配置上的常用方法,也是个人资产配置的必学理念。对冲涨跌、避免预测,让自己的资产在变幻莫测的市场中长期生存,享受复利。

图片来源:网络,侵删

-End-

「喜欢就点个小爱心吧」