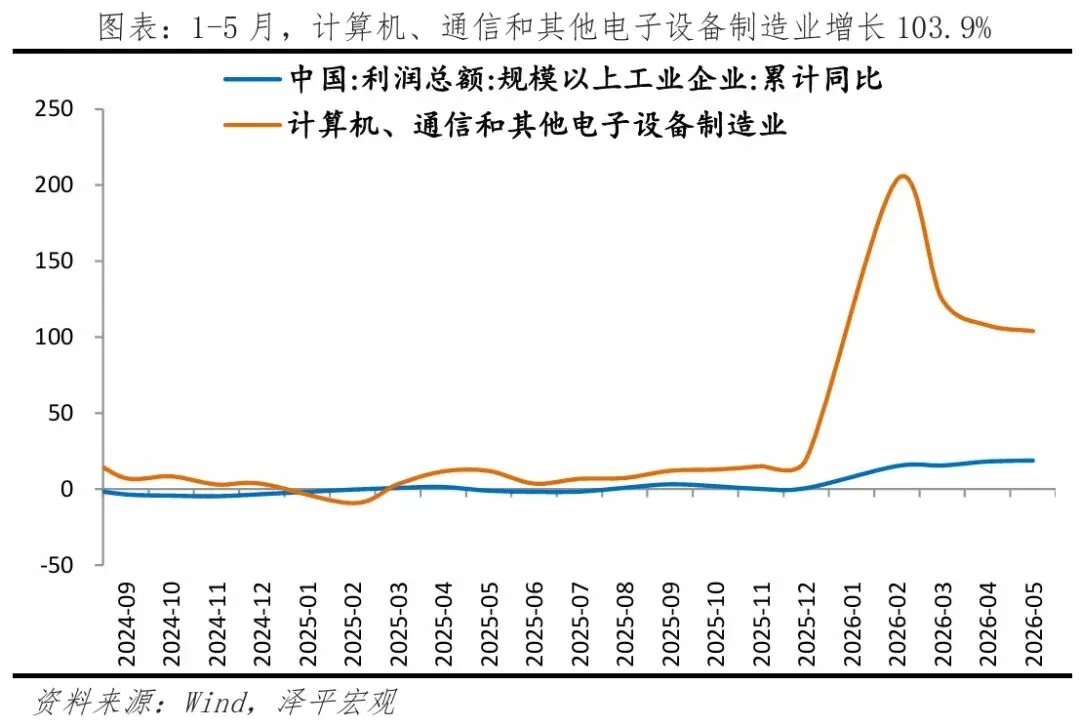

二季度AI产业链业绩火爆,AI对算力、存储、半导体材料、光等的需求指数级增长。产能供不应求,涨价潮延续,不要与趋势作对。1、AI Token指数级消耗,AI硬件需求爆发AI Token用量持续激增。中国日均AI Token调用140万亿,两年增长1400倍,当前国内Token消耗规模已占据全球五成以上。AI驱动算力、光通信、存储、半导体材料等消耗加速。AI产业链业绩火爆,中报行情启动,顺势而为。江波龙电子预计2026上半年归母净利润同比增长62204%~74393%。杭电股份受益于AI算力带来的光纤需求,半年度业绩预告归母净利润同比大增852%~958%。大部分光模块、AI算力企业虽暂未披露业绩,但预计业绩爆发,行业需求高景气,相关厂商上半年营收利润大幅增长。2、AI驱动硬件需求大增,业绩背后是强劲需求AI的单机硬件价值量指数级增长:比如,普通服务器MLCC用量仅2000至4000颗,AI服务器用量可达2万颗;GPU与光模块配比从1:3提升至1:10;另外,高速PCB、覆铜板需求同步放量,企业订单饱满。1-5月规模以上工业企业利润增长18.8%,电子行业利润增长104%,电子专用材料行业利润增长665%。3、AI产业供不应求局面将持续至2027年,超级涨价周期当前AI的各核心环节需求旺盛、供应紧张。龙头企业强势定价,涨价延续。以存储为例,全球核心厂商掌握议价主导权:比如SK海力士新签长期供货协议,取消价格上限,合约价格完全联动现货行情,下游的云厂商被迫接受3-5年锁量长单;三星计划2026年三季度将通用DRAM合约价最高上调20%。当前全球过半存储产能被长协锁定,美光上调全年资本开支至270亿美元。美光CEO桑杰梅赫罗特拉判断存储不再是周期性大宗商品,而是AI时代的战略核心资产,2028年前供需缺口无法缓解。铠侠管理层表态:2026年产能已全部售罄。SK海力士CEO郭鲁正表示,AI服务器单台存储用量是传统的10倍以上,长期看不到需求拐点。我在2024年9月预测“信心牛、科技牛”。今年1月赴美考察提醒:AI不是风口,是海啸,远超30年前IT互联网,AI的背后是算力,站在光里,存在芯里。会员内部预测的六大确定性科技方向是主线,方向不对,努力白费,选择优于努力。中报行情即将启动,大反攻到来。大势研判,你可以相信身经百战的老法师,全网最准的预言家,大满贯冠军分析师,最贵经济学家。清华大学博士后,耶鲁大学创新学者,国务院发展研究中心前智囊。6日,我将进行新预测。