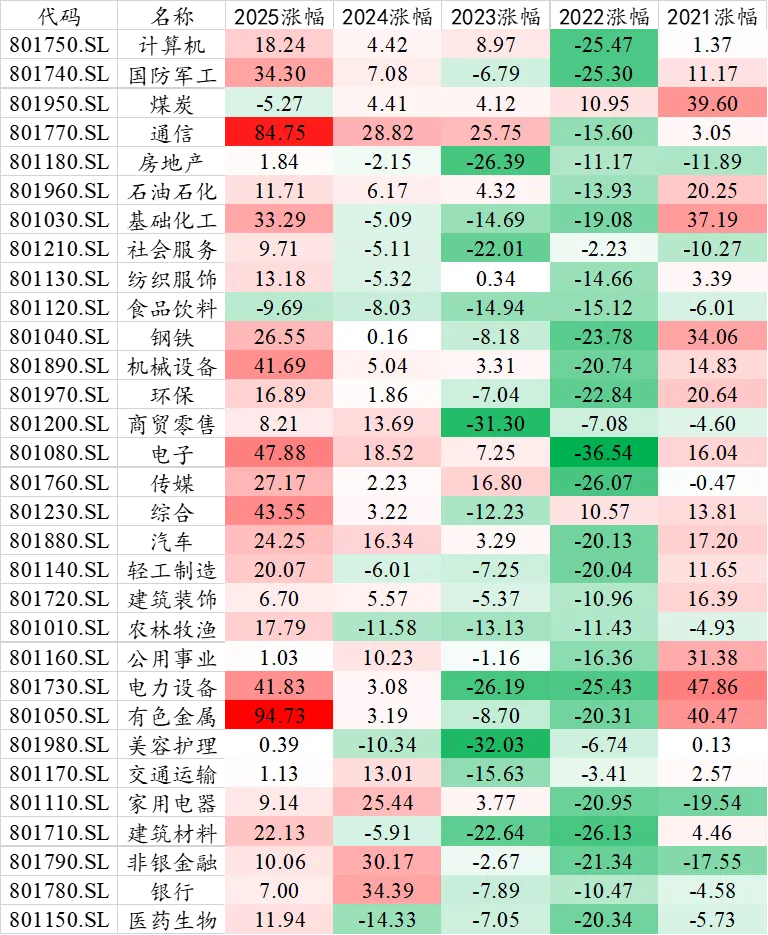

毫无疑问,2025年A股市场是一个牛市。2025年A股各行业涨幅情况与2022年形成了鲜明对比:以申万一级行业为例,2025年仅有煤炭、食品饮料两个行业是下跌的,2022年仅有煤炭、综合两个行业是上涨的。可见,煤炭相比于银行,其实更是A股市场的逆周期调节稳定器。

表1 近五年A股市场各行业涨幅情况(申万一级行业口径,下同)

仔细观察上面表1,可以有以下几点发现:

1、2025年(或者说近五年来)A股市场最红的行业有两个:有色金属、通信。有色金属的上涨受多方面因素影响,除了贵金属大涨之外,还包括供给端刚性约束(全球主要矿山品位下降、资本开支不足)、需求端结构变化(新能源汽车、光伏、电网投资等绿色经济领域对铜、铝等需求强劲,AI 数据中心、半导体产业则大幅拉动了对锡、钨等特种金属的需求)、美联储降息(释放流动性,增强了市场对有色金属的投资热情,提升了铜等具有金融属性金属的价格)等。

通信行业上涨则主要受益于AI大模型训练、数据中心集群化的飞速发展,对通信网络的传输速率、带宽容量、低延迟等指标提出了更高要求,直接带动光通信、高速连接器、射频器件等核心通信设备的需求激增。光模块作为数据中心算力互联的核心器件,成为本次行情的 “涨势先锋”,A股“易中天”等企业凭借在高端光模块领域的技术优势和产能规模,持续收获订单红利,股价与市值同步大幅提升。

2、近五年来,A股市场没有连续五年上涨的行业,A股市场唯一连续五年下跌的行业是食品饮料。食品饮料行业是与我们生活最为密切的行业,直接涉及到“嘴巴经济”,在中国人口不断减少的大环境下,可能确实对于食品饮料的总需求量的增长速度会加速放缓,但人口因素应该只是原因之一。除此之外,经济增长放缓、消费者收入增长乏力,导致消费信心和消费能力下降,对食品饮料的需求,尤其是高端食品饮料的需求也起到一定抑制作用。近年来,我国社会消费品零售总额的同比增长率已经从2018年以前的10%以上下降至4%以下。提振内需,势在必行。

3、一些悄咪咪上涨的行业:房地产行业结束连续4年下跌,在2025年收涨1.84%,建筑装饰行业近5年并没有怎么跌,2024年收涨5.57%,2025年收涨6.70%,建筑材料行业2025年收涨22.13%,涨幅超过计算机行业。这三个行业都属于地产链直接相关且强相关的行业,除了房地产没怎么涨之外,其余行业近几年都有了不差的涨幅。对于中国房地产市场未来的发展,我们在前几篇公众号文章中也有所提及,由于笔者水平有限且问题实在过于宏大,确实无法预测中国房地产市场的下一步发展方向,没法提供基于房地产市场的研究结论来指导A股市场房地产行业的投资,同时由于资本市场的涨跌并不完全依赖于实体经济,所以这就进一步加大了分析房地产行业的难度。单就房地产链条上下游的行业涨幅来看,目前A股仅有房地产行业仍在最底部,其余都已经触底反弹。2026年是否会有一波房地产行情,我没法给出答案,但我选择相信会有。

4、雷声大雨点小的行业:计算机行业在2025年仅上涨18.24%,涨幅低于建筑材料行业,医药生物行业2025年涨幅11.94%,涨幅低于纺织服装行业。计算机行业在2025年四季度出现了连续回调,主要原因或许是计算机行业业绩兑现不及预期,AI 应用的推进未达市场预想的顺利程度,技术与业务脱节,许多企业陷入 “为 AI 而 AI” 的跟风误区,AI 项目与业务核心需求严重脱节,难以发挥实际价值。近期,许多基金经理在发表2026年度展望时表示,2026年将是AI应用大规模落地的一年,尤其是,随着openai逐步放弃对于AGI的极致追求,转而开始有目的的针对不同场景开发适配性AI应用,并开始关注相关应用的日活数据,全球AI龙头企业已经开始将目光转向AI产品的具体落地应用,而不再卷产品的性能排名和通用程度。或许,目前的AI智能体的智能水平已经达到了阶段性顶峰。

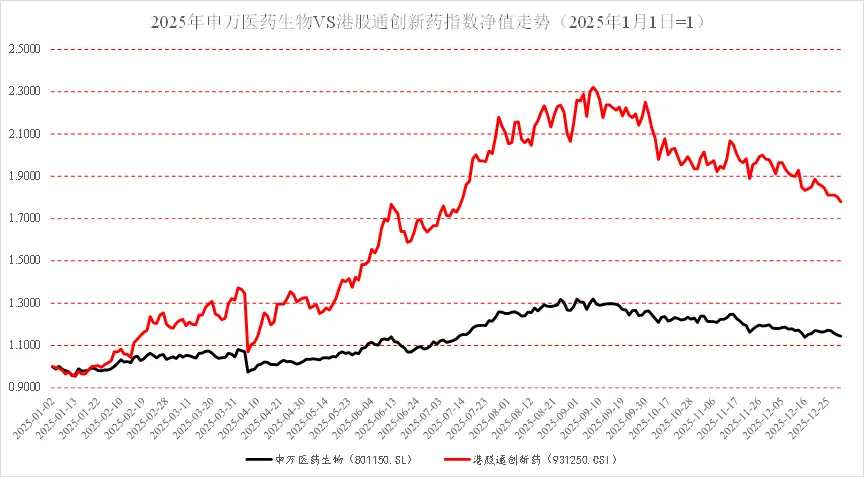

A股医药生物行业今年前三个季度跟随港股通创新药迎来大涨,四季度跟随港股通创新药大跌,2025年全年,港股通创新药涨幅超过70%,A股医药生物行业涨幅仅12%,并且在此之前的4年是连续下跌的。虽然医药生物的行业研究专业性非常强,但是A股医药生物行业涨幅远低于港股通创新药板块的原因是显而易见的:港股通创新药前十大权重股以创新药企为主,行业分布方面 70% 聚焦创新药,申万医药生物指数前十大权重股覆盖化学药、医疗器械、生物制药、中药及医疗服务等传统领域,A 股医药板块更加均衡,传统领域占比显著更高,创新药标的数量不多、权重有限,这导致 A 股医药指数难以大幅拉升。

2026年投资策略:左侧布局房地产、食品饮料行业,右侧布局医药生物、计算机行业

房地产行业关注销售布局集中在一线城市和强二线城市的头部房企,同时,关注物业管理行业;

食品饮料行业关注乳制品、高端消费领域等细分赛道,重点选择产品具有保质期的企业进行投资;

计算机行业关注AI应用层面具有较大想象空间的产业,如教育、医疗等地区资源分配高度不均衡的产业;

医药生物行业在时间序列上具有上涨的动量效应,在横截面上具有补涨的高低切概率,但是因为根本看不懂,所以直接买ETF。