正文共:2520字 5图 预计阅读时间:6分钟

———聚焦医美科普,医美知识就看“靠谱哥”———

行业动态

|INDUSTRY NEWS|

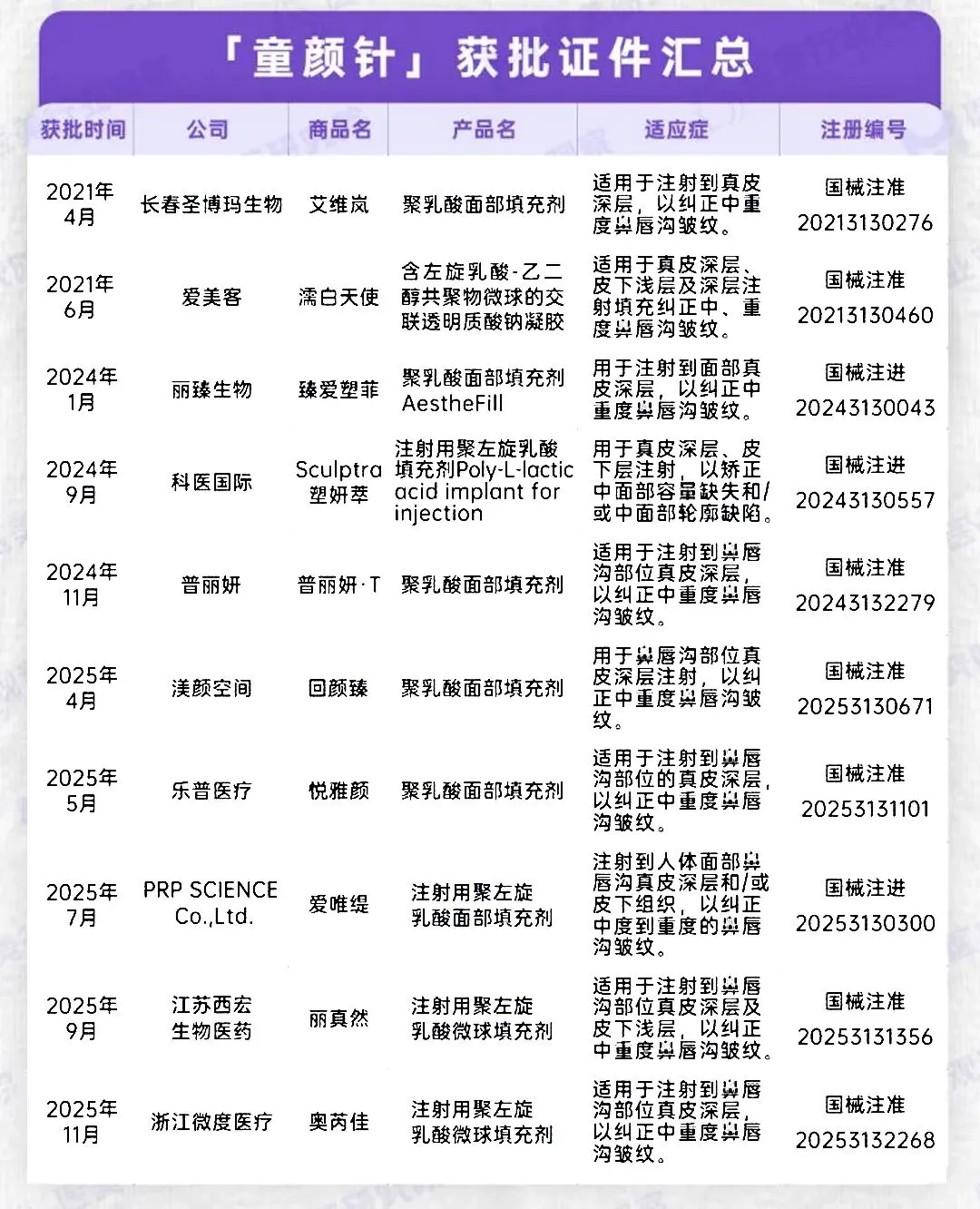

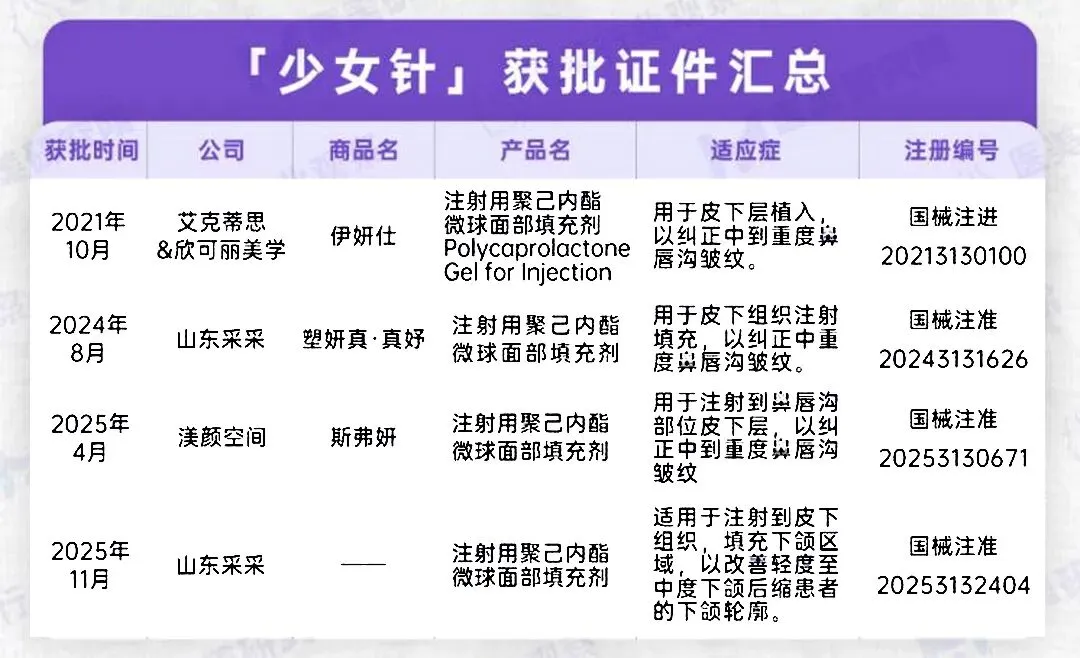

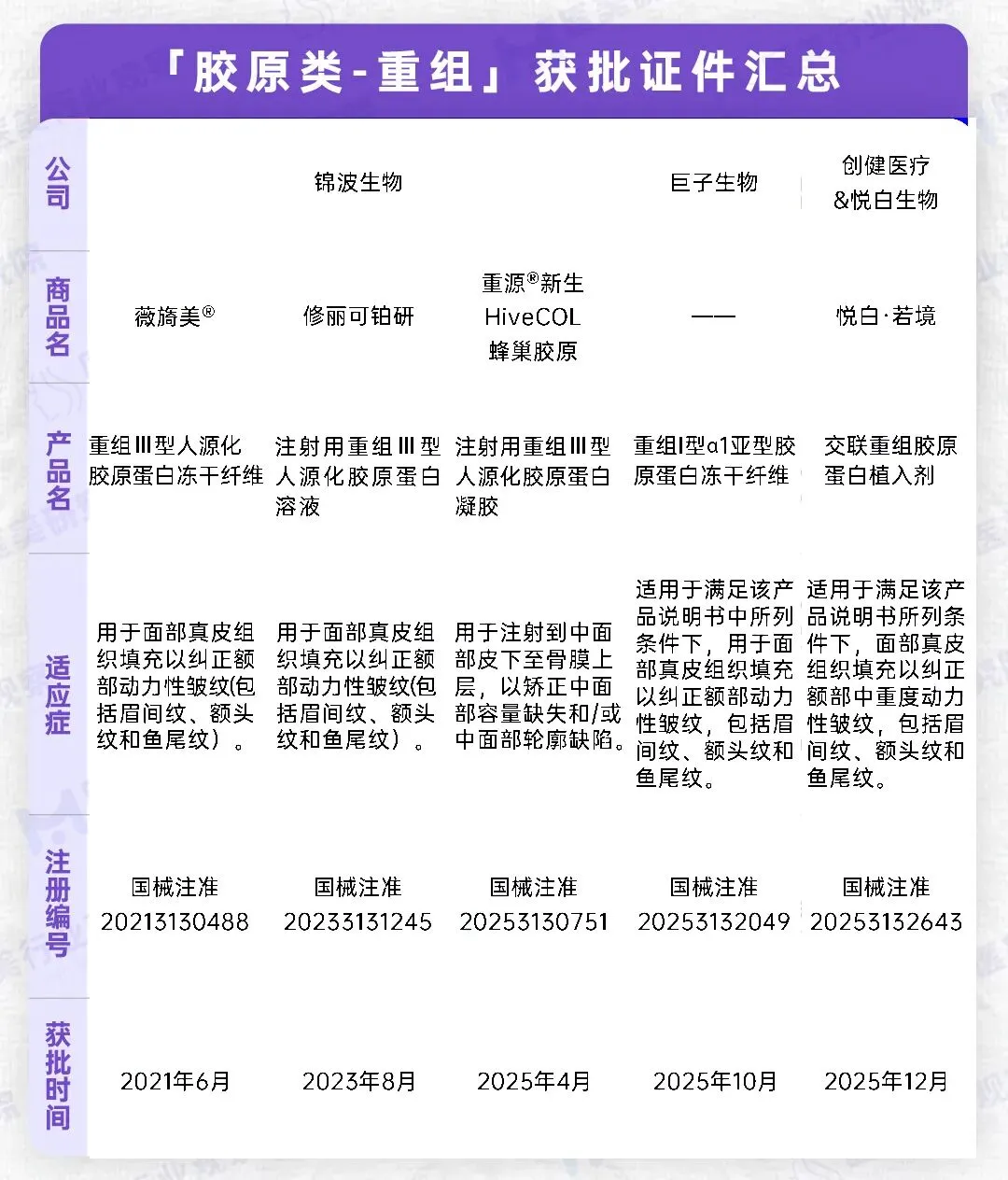

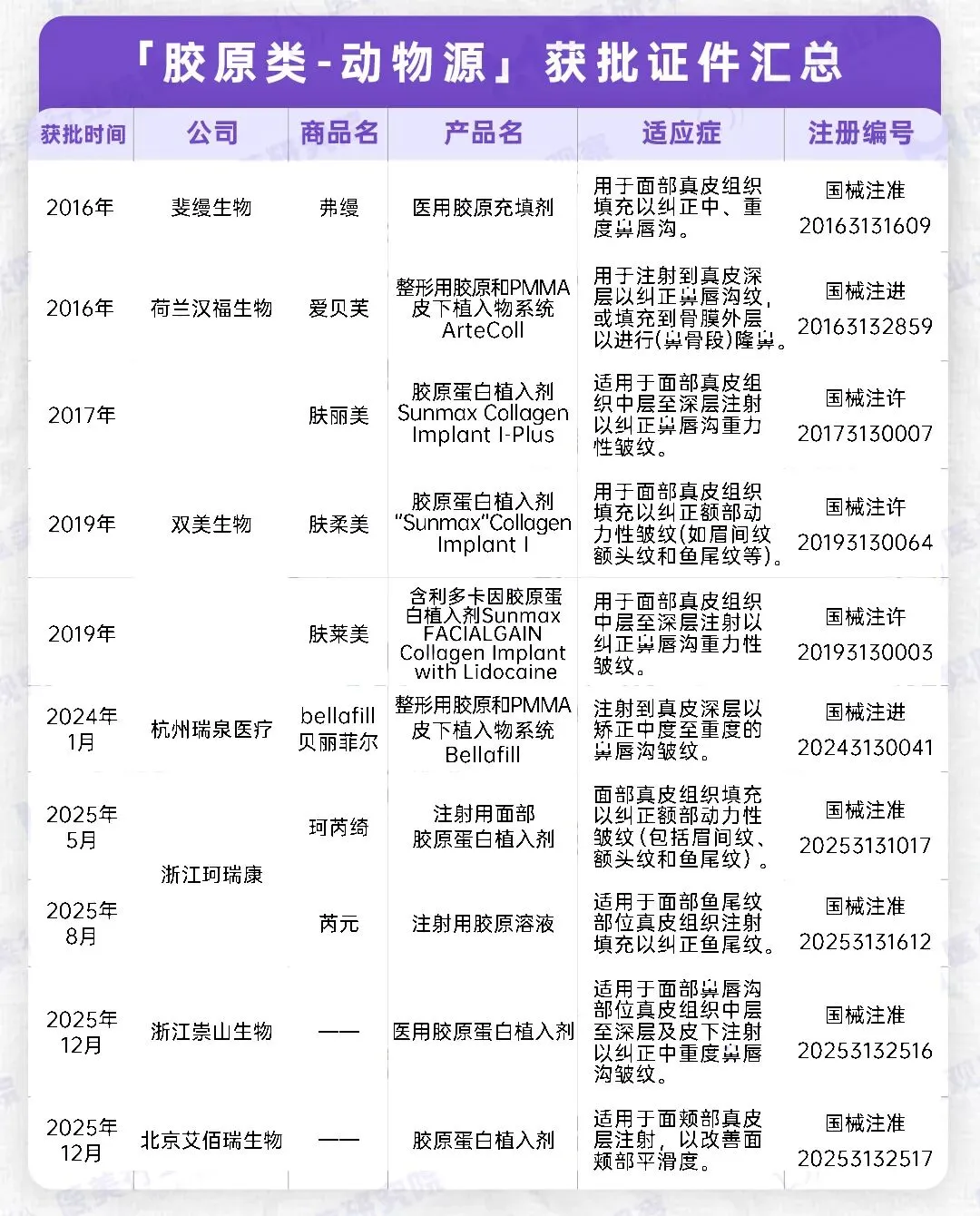

回望2025 年,中国医美行业的发展脉络清晰可循。从年初琼脂糖、羟基磷灰石等具有划时代意义的创新产品成功获批,到年末胶原类产品实现突破性进展,上游市场的爆发式增长与激烈内卷有目共睹。除此之外,行业在市场竞争、全球化布局、产业链博弈等多个维度均呈现出深刻变革,诸多关键事件值得深度关注。 据不完全统计,2025 年医美行业各类产品获批迎来集中爆发:玻尿酸填充剂新增20款、童颜针新增5款、少女针新增2款、动物胶原新增4款、重组胶原新增3款,而琼脂糖、羟基磷灰石、溶脂针、超声设备等品类更是实现从0到1的突破,填补了市场空白。

单看新增数据或许不够直观,但与行业基础数据对比可见,多个品类2025 年的获批数量已超过过去数年的总和,市场供给端迎来前所未有的扩容。

按时间线:

1月:中国生物的琼脂糖获批(首款)

2月:摩漾生物的羟基磷灰石获批(首款)

4月:麦施美学旗下的羟基磷灰石获批;四环医药的少女针获批;锦波生物的“胶原蛋白凝胶”获批;华熙生物的水光针获批(首款);瑞士海雅美的水光针获批;华熙生物的动能素获批;键凯科技玻尿酸获批

5月:珂瑞康旗下牛胶原获批

6月:乐普医疗童颜针获批;热芙美射频皮肤治疗仪获批;南京迈诺威溶脂针获批

7月:韩国PRP公司的童颜针获批;西宏&康哲药业童颜针获批;乐普医疗水光针获批

8月:格莱威水光针获批;珂瑞康动物胶原溶液获批;富勒烯药业水光针获批

9月:四环医药“复合溶液”水光针获批

10月:巨子生物重组I型胶原获批;半岛黄金微针获批

11月:半岛超声设备获批;横店集团微度医疗童颜针获批

12月:崇山生物牛胶原植入剂获批;艾佰瑞猪胶原植入剂获批;西宏&新氧的水光针获批;昊海生科含麻玻尿酸获批。

2025 年无疑是中国医美行业的监管审批 “大年”,玻尿酸、再生材料、胶原蛋白等成熟品类已进入 “列装竞赛” 阶段,产品供给的持续丰富,也预示着行业价格战与服务战的进一步升级。

在“产品获批潮”引发的内部竞争加剧,以及“平价医美”趋势带来的市场压力双重作用下,出海已成为头部医美企业不约而同的战略选择,成为破解增长瓶颈的重要路径。

当前中国医美企业出海主要采用两大核心模式:

其一为“资本 + 并购”模式:典型案例包括爱美客收购韩国REGEN 公司、四环医药投资瑞士水光针公司等。这种模式能够帮助企业快速获取成熟产品矩阵、国际市场注册证书以及当地成熟的销售渠道,缩短市场培育周期,实现快速切入目标市场的战略目标。

其二为“产品 + 注册证”模式:以锦波生物、华熙生物、半岛医疗和福莱明生物为代表,核心逻辑是凭借自主研发的核心产品,获取目标市场的权威监管认证(如越南D类认证、巴西 ANVISA认证、美国FDA认证等),依靠技术优势与合规能力打开国际市场,构建长期品牌竞争力。

尽管行业出海热情高涨,但挑战依然不容忽视。各国医美行业法规标准差异显著、产品注册周期漫长、文化背景差异导致的市场适配难题,以及本地化运营能力的考验等,都是企业需要长期应对的课题。不过,在国内市场增长承压的背景下,加速国际化布局,拓展海外增量市场,无疑是头部企业构筑长期竞争壁垒、实现可持续发展的必然选择。

从出海趋势来看,企业普遍选择避开欧美等竞争激烈的成熟红海市场,转而聚焦东南亚、中东、拉美等新兴市场。这些区域医美需求快速增长,市场潜力巨大,且行业竞争格局尚未完全固化,为中国企业提供了更多发展机遇。 新氧平台与上游品牌商的公开冲突,成为2025年医美产业链利益重构最激烈的缩影,核心矛盾直指产品定价权与市场控制权的争夺。

以童颜针品类为例,新氧通过推出“奇迹童颜”系列产品,将终端售价从行业普遍的万元级大幅拉低至2999元,这一低价策略引发了普丽妍、圣博玛(艾维岚)等品牌方的强烈反对。双方多次公开发布声明,互相指责对方存在违规行为,争端持续发酵,引发行业广泛关注。

对新氧而言,低价策略是其从线上流量平台向线下自营诊所(青春诊所)转型过程中,吸引消费者客流、快速抢占市场份额的核心手段,旨在通过价格优势打破现有市场格局。

而对上游厂商来说,严格控制产品价格是维持品牌高毛利水平、保障持续研发投入、维护品牌高端形象的关键。厂商担忧,无序低价会扰乱整个市场的价格体系,压缩行业利润空间,同时可能因低价导致非标准操作增加,进而引发安全风险,损害品牌声誉与行业公信力。

这场定价争端标志着医美行业依靠“注册证稀缺性”垄断高利润的时代正在落幕。未来,厂商与渠道之间的合作模式或将迎来深刻变革,大概率向“风险共担+长期绑定”或 “厂商直营/控股渠道”的方向演进,以实现产业链利益的再平衡。

2025年,医美行业品牌方与代理商之间的合作关系进入深度调整期,矛盾与变革并存。既有博乐达品牌与代理商瑞志公司的公开决裂、爱美客与江苏吴中针对AestheFill代理权的归属争议等激烈冲突,也有索塔医疗、菲欧曼对原代理商的平和收购等平稳过渡案例。

无论是品牌方推进直营模式,还是通过各类方式加强对产品流通渠道的掌控力,背后都反映出中国医美市场竞争的日趋激烈。这一现象也证明,行业正从过去的草莽式增长,逐步迈向规范化、品牌化的成熟发展阶段,而品牌与代理商之间的纷争,正是这一转型过程中必要的利益再平衡与行业规则重塑。 总而言之,2025年中国医美行业的核心发展脉络清晰可见:一面是上游领域以创新产品密集获批为标志的技术突破与供给扩容,另一面则是下游市场因价格竞争、渠道博弈与出海探索引发的产业链深刻重构。

“内卷”虽带来了行业洗牌的压力,但也倒逼企业加速竞争力进化。展望未来,单纯依靠注册证件稀缺性或粗放式营销的发展模式已经成为过去,行业竞争将进入核心技术、全球市场布局与商业模式韧性的综合较量阶段,只有具备核心竞争力的企业才能在新一轮发展中抢占先机。

更多行业动态 扫码关注

扫描下方二维码

添加靠谱哥客服微信

了解更多产品信息

需要产品可以随时咨询

THE END感|谢|关|注

本篇内容仅做科普使用,本文所载图片素材及专业内容均源自于网络和产品官方媒体,在此仅作为分享和交流用途,并非功能宣传或商业推广。相关产品的实际作用和使用方式,以厂商说明和官方指导为准,本文内容仅供阅读者参考,不构成医疗建议,版权归原作者所有。如有侵权,请及时联系我们予以删除。本公众号拥有对此声明的最终解释权!