我的钢铁网:2025年12月29日-2026年1月2日,全国螺纹钢均价为3324元/吨,周环比上涨0.24%。供应端,螺纹钢周产量188.22万吨,库存422.03万吨;需求端,消费量200.44万吨,建材周度成交量29.4万吨。

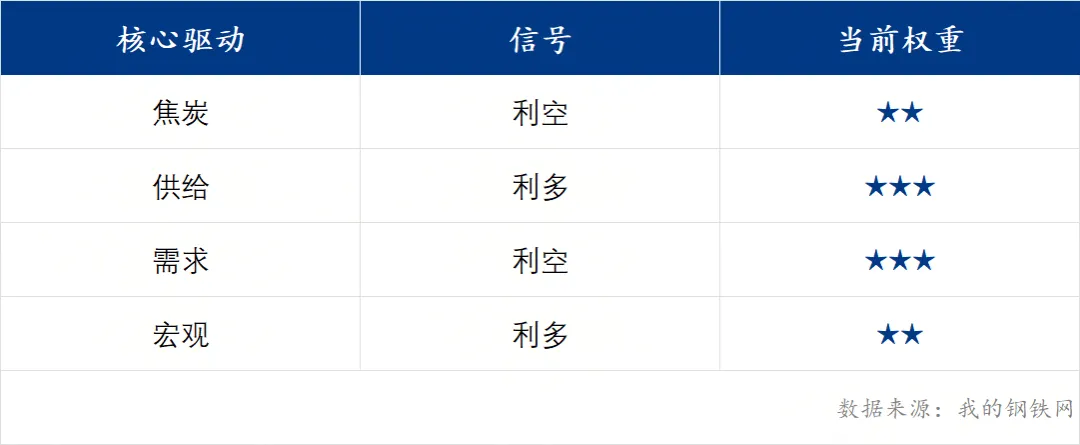

核心观点:供需双弱格局延续,低库支撑中预期与现实持续拉锯,随着淡季特征深化,节后市场谨慎观望,预计下周价格将短期维持区间震荡本周全国螺纹钢市场在元旦节前呈现典型的淡季特征,价格在窄幅区间内波动。供需层面维持“双弱”格局,尽管铁水产量相对低位使得供应压力有限,但淡季特征正逐步深化,终端需求受气候与工期节点影响加速收缩,北方地区受低温天气影响尤为明显。产业层面,焦炭完成第四轮提降,铁矿石价格虽保持相对高位但其供需格局正在转弱,成本端对成材的支撑力明显减弱。

展望下周,市场将围绕“淡季现实”与“宏观预期”展开更深度博弈。目前下行压力主要来自季节性深化:随着全国范围内寒潮影响深化,实际需求将进一步走弱,成交难有起色;同时,当库存拐点显现后,供需弱平衡格局将被打破,市场交易逻辑会正式切换至“冬储累库”节奏,库存累积的速度与高度将成为压制价格的核心变量。然而,现阶段而言价格的下行空间仍在受到约束:一方面,当前社会库存与厂库的绝对水平仍处低位,现货市场的资源压力尚未形成规模,低库的支撑域较强;另一方面,宏观层面释放的积极信号,制造业PMI重回扩张区间以及“两重”建设资金下达,为市场提供了远期的需求托底预期,这使得贸易商在观望时不易形成单边下跌的忧虑。多空因素交织下,价格难以获得脱离当前区间的单边驱动。

综合来看,节后螺纹钢市场短期将延续震荡整理格局,虽当前基本面弱平衡之下价格重心出现温和下移的倾向,但低库存现实与宏观预期共同构筑了有效的下方支撑,市场在突破当前运行区间前需要更强的驱动信号。短期建议关注库存结构及原料价格变化,这将是打破当前震荡节奏的重要观察点。

价格观察:期货震荡收跌,现货窄幅企稳,预期与现实拉锯

【现货层面】本周现货市场窄幅震荡,价格波动幅度较小,由于现实因素的支撑,价格抗跌韧性进一步显化。周初,在盘面开盘的震荡偏强走势下,商家报价小幅抬涨,现货市场价格有所上升;周中后,盘面震荡特征明显,商家谨慎观望。因为现货市场的低库支撑,资源偏紧中价格企稳运转,全周呈现“震荡持稳”运行态势。

【期货层面】本周远期市场预期主导,震荡收跌,资金偏向谨慎,全周成交清淡。周初,价格震荡趋偏强,但走势一般;周中,尽管有宏观情绪的小幅提振,但市场仍在显示面与开年利好之间进行权衡,震荡特征较为明显,反映市场信心较不足,全周呈现“区间震荡”运行态势。从期现基差来看,北京、上海、广州、郑州期货表现贴水,西安、成都期货表现升水。

【动能分析】整体来看,由于年岁更替,盘面预期驱动上较为平淡,市场对开年宏观面存在观望,整体市场情绪面谨慎;而现货市场则在基本面弱平衡中显得平淡,稳定过渡。当前随着时间的深化,产能供给在利润略有修复下可能出现小幅回升,加之市场降库斜率有所放缓,而需求的弱势亦将更显深化,价格相对表现相对承压。但在当前资源紧缺中,市场仍将维持短期的平衡与震荡,等待新一轮逻辑变更与驱动。

总结:

产量:本周由于铁水的结构转移及利润边际修复下的部分企业复产,成材供给出现小增。本周螺纹产量188.22万吨,周环比上升2.08%。目前产量有所回升,在这种趋势下未来将对去库速率形成牵制,加之需求淡季深化,供应压力一定程度或有显化。

需求:随着淡季特征的进一步深入,市场需求表现不佳,但在节前仍有一定韧性,消费表现一般。本周市场消费量200.44万吨,周环比下跌1.11%。短期来看,面对季节深化,需求端仍将面临进一步走弱,对价格上行的空间形成压制,预计下周需求仍将趋于收缩。

成交:当前资金压力之下,终端采购偏向谨慎,加之需求季节性走弱,市场成交表现不佳,这成为现阶段显著抑制价格上行驱动的影响因素。本周市场成交29.4万吨,周环比下降38.11%,商家在出货平淡氛围中观望氛围浓。

库存:本周内库存继续在低位水平维持去化,但节奏表现有所放缓。目前市场资源紧缺状况为价格的抗跌韧性提供了显著的稳定支撑。本周螺纹钢市场库存为422.03万吨,周环比下降2.81%。现阶段供给微增,需求走弱深化,市场冬储累库预期有所上升,未来库存结构变化可能会对价格驱动形成逻辑调整,但短期支撑仍在,为商家观望提供观察与过渡空间。

综上所述,本周市场供需双弱格局延续,低库支撑下的现货市场基本面维持弱平衡态势,但由于季节的深化影响,淡季效应仍在不断发力。新年交替,市场驱动更多陷入相对真空阶段,节日前后,商家心态较为平稳,观望情绪浓厚,价格上下空间运转受限,行情在震荡中为远期蓄势,等待新的驱动显化。

华东客户:本周市场窄幅震荡,刚需回落,库存维持下降通道,当前资源面紧缺与钢厂成本有支撑,基本面压力不大,但在需求驱动不足影响下,预计下周价格弱稳调整。

西南客户:本周市场震荡偏强,节前备货需求释放,成交略有好转。当前区域外资源流入减少,但资金压力大,随着库存低位去化,资源有支撑,供需处于弱平衡阶段,预计下周价格震荡偏强。

中南客户:本周市场以稳为主,终端节前补库,库存维持下降,资金流动差,需求少。现阶段库存偏低,规格紧缺,但节后部分厂家复产,供应缺口有所缩小,预计下周价格或承压运行。

华南客户:本周市场盘整偏强,需求表现一般,库存相对低位。当前成本支撑下,经销商可售资源有限,为市场高位形成托举,但需求进入淡季,仍将形成抑制,预计下周价格高位震荡。

西北客户:本周市场震荡偏强,产量低位,供应无压力,钢厂挺价。目前市场内供应预期下降,价格底部有支撑,但需求下降,供需矛盾尚可,预计下周价格窄幅震荡。

东北客户:本周市场持稳运行,商家陆续休市,终端采购积极性低,交投氛围冷清,供需双弱,预计下周价格持稳运行。

华北客户:本周市场盘整为主,库存面压力不大,但需求减弱,成交疲软。目前低库存之下钢厂挺价,但由于供应增加,市场压力稍有凸显,下周价格或继续盘整运行。

1月国内建筑钢材市场将呈现供需双弱、窄幅震荡的格局

假期热点汇总:2025年大宗商品“冰火两重天”,欧盟碳边境调节机制实施

➤推荐服务:

聚焦钢铁行业,提供全国各地钢材、废钢、煤焦、铁矿石等现货贸易价格、实时行业快讯、钢厂调价信息、市场热点解读及研究报告。

▼速速扫码领取30天会员试用▼

➤推荐关注:

公众号回复【福利】获取粉丝专享福利

公众号回复【钢价】所有钢市价格短信免费订