今年以来,铜价一路走高创下历史新高。

市场上开始出现灵魂拷问:都已经涨到顶了,2026年铜还能好吗?很多人拿过去的经验说,预期太一致的资产第二年往往会被证伪,但铜不一样。

2025年推升黄金暴涨的力量,会在2026年接力到铜身上,再加上铜金比处于历史低位,现在的铜既有胜率,也有赔率。

铜这个品种,不能只看供需平衡表。

作为有强金融属性的大宗商品,它的价格不仅受开工、库存影响,更被全球流动性、大国博弈、产业链重构这些宏观变量牵着走。

2022年至今,市场年年都在说铜供需偏紧,但这解释不了为什么铜价能涨到历史新高还不回头——核心答案,藏在2025年黄金的上涨逻辑里,藏在铜金比的极端分化里。

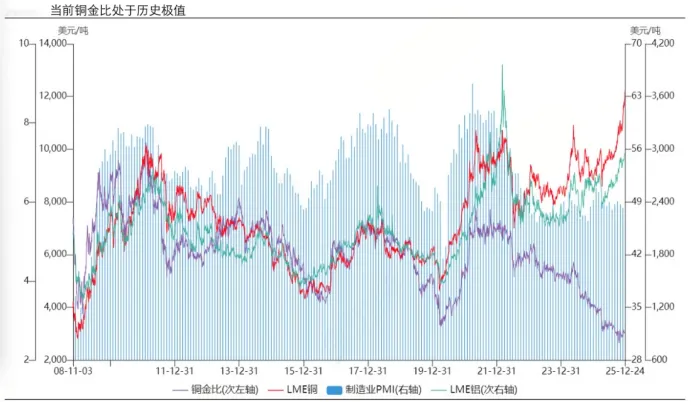

01 铜金比处于历史低位

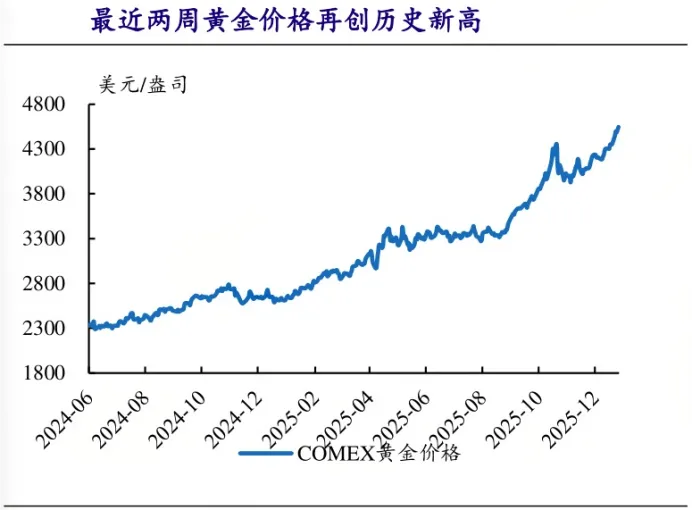

现在黄金和铜都涨到了历史高位,但铜金比(铜价除以金价)却跌到了2001年以来的最低水平,比疫情初期流动性最宽松的时候还要低。

这就像两个身价都很高的人,一个涨得极其猛烈,把另一个的“相对身价”压到了谷底。黄金就是那个涨得猛的,2025年从2600涨到4300,现在还在4200左右徘徊;而铜虽然也在高位,但和黄金比起来,明显被低估了。

铜金比的极端低位,本质上是2025年宏观逻辑分化的结果。去年黄金的三波上涨,每一波都在压低铜金比,也为今年铜的上涨埋下了伏笔。

第一波是年初到3月,特朗普上台后对有色加征关税,大量铜和黄金从伦敦运到美国市场,黄金先涨起来,铜虽然没跌,但也没跟上节奏,铜金比开始往下走。

第二波是4到7月,全球贸易战升级,美国对所有国家加税,大家怕贸易秩序乱了,纷纷买黄金避险,美元、美债都跌,黄金一路飙涨,而铜作为“全球工业的温度计”,被贸易失序的担忧压着跌,铜金比一下跌到底部。

第三波是8月之后,美联储松口货币宽松,鲍威尔放弃了之前的强硬态度,黄金从3200直接冲到4300,铜虽然也涨,但涨幅远不如黄金,铜金比继续在低位趴着。

铜金比的低位,不是铜不行,而是黄金太强。而2026年的关键变化是:推升黄金的逻辑会慢慢弱化,反而会变成推升铜的动力。

就像波浪一样,今年先冲到黄金这个“浮标”,明年就会冲到铜这个“浮标”——铜金比的修复,大概率会是2026年大宗商品市场最确定的趋势之一,这就是铜的赔率所在。

02 2026年铜价的“上涨引擎”

如果说铜金比给了铜上涨的赔率,那三大核心驱动力就给了铜上涨的胜率:供应链重塑、AI产业需求、美国传统需求修复,这三个力量会在2026年同时发力,而且每一个都比单纯的供需偏紧更有穿透力。

①供应链重塑:最确定的增量需求

2025年贸易战最核心的影响,不是出口下滑,而是全球供应链重构。

美国怕中国供应链太垄断,对中国加高额关税,却对印度、越南、印尼这些国家低关税,逼着中国的产能往外转移。而中国也愿意转移——很多制造业产能在国内已经过剩、内卷,走出去反而能反内卷。

这个重构过程,对铜来说就是“送分题”。新兴国家要承接中国的产能,首先得建厂房、买设备、铺电缆,这些都离不开铜。

比如印尼、刚果金这些产铜国,以前都是把铜精矿运到中国冶炼,现在都想把冶炼产能留在国内,建冶炼厂就要用大量铜制设备。中国的制造业搬到中东、非洲,也会带动当地的铜需求。

更关键的是,供应链重构不是短期行为,而是至少持续3-5年的趋势。美国要的是“产能备份”,中国要的是“产能出海”,双方都能接受,这个趋势不会因为短期经济波动而改变。

2025年是贸易战引发担忧的一年,2026年就是供应链重构落地的一年,铜会直接受益于这种落地带来的需求爆发。

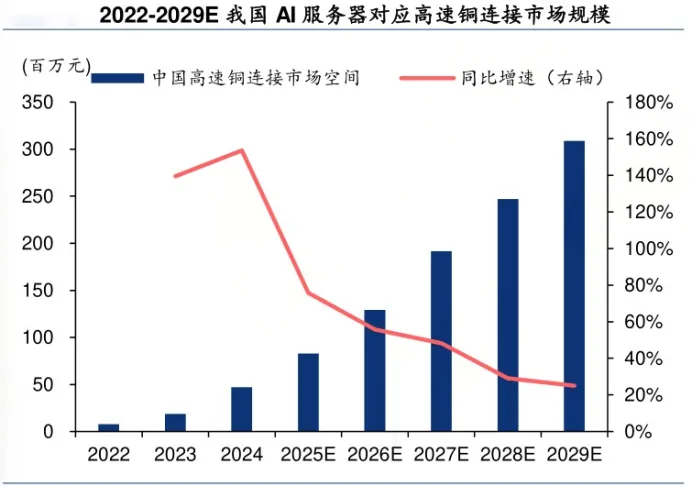

②AI产业:铜需求的“新增长极”

大国博弈的下半场,是科技竞赛。2026年中美都会加大科技开支,美国要稳中期选举,中国要在AI领域奋起直追,而AI产业链的每一个环节,都离不开铜。

很多人觉得AI是芯片、软件的事,和铜没关系,这是误区。AI数据中心的耗铜量,是传统数据中心的2倍以上。

每兆瓦AI数据中心要用27-33吨铜,比光伏、风电的耗铜量还高。AI服务器、高速交换机需要高纯度铜箔、精密铜缆,这些高端铜材的需求会爆发式增长。

而且只要AI泡沫不崩盘,这种需求就不会停——至少2026年前三季度,这个趋势不会被证伪。

不用纠结AI到底能带来多少铜需求增量,行业里的测算有高有低,但核心逻辑不变:AI是全球科技的大方向,中美都在砸钱,铜作为“电子工业的血管”,一定会分到一杯羹。这种新增需求,是过去几年铜行业没有的,也是支撑铜价继续走高的关键。

③美联储宽松

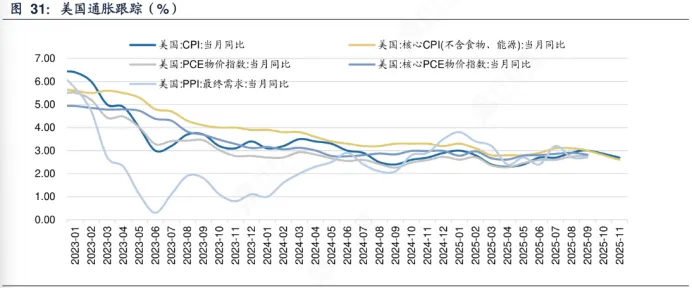

2025年8月之后黄金大涨,核心是美联储宽松。现在美国通胀还有3%左右,但就业数据很差,在中期选举之前,美联储没有独立性可言,大概率会继续宽松——只要通胀不涨到失控,宽松就不会停。

宽松带来的好处,就是美国传统需求的修复。过去几年,美国的地产、汽车、耐用品消费被高利率压得很惨,2026年随着货币宽松、利率下行,这些被压抑的需求会慢慢释放。

而美国的传统需求,是全球铜需求的重要支柱——美国经济一复苏,对铜的消费就会增加,尤其是建筑、电气领域的铜需求。

有人担心通胀起来后美联储会收紧,铜价会跌。但要注意,通胀反弹不是铜的终点,反而说明经济在复苏,铜作为工业品,需求会跟着复苏。

真正的风险是通胀涨得太快、太猛,逼着美联储提前收紧,这种情况可能会在2026年下半年出现,但上半年宽松的节奏会支撑铜价继续上涨。

03 供需基本面,紧平衡托底

虽然宏观逻辑是铜价的核心驱动力,但供需基本面的紧平衡,能给铜价托底,让上涨更有底气。

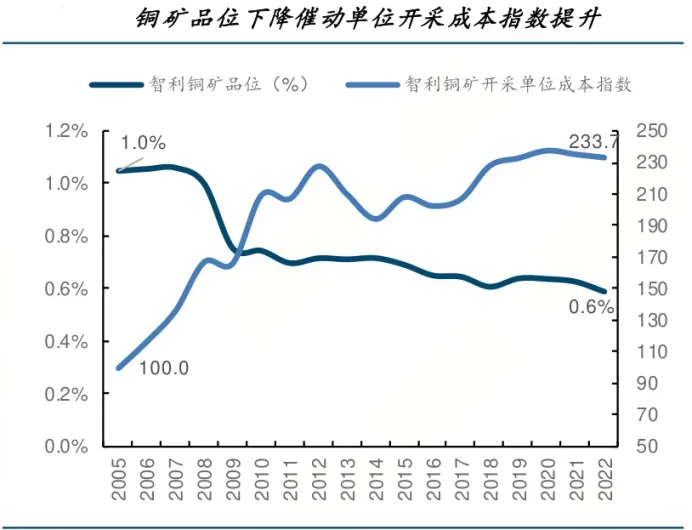

供给端,铜不是缺资源,而是缺产能。全球铜矿品位从2005年的1.3%降到现在的0.65%,开采难度越来越大,成本也越来越高——现在90%的铜矿山成本都在每吨6400美元以上,比10年前涨了42%。

而且新建矿山要受基础设施、地缘政治影响,产能释放很慢。印尼、刚果金虽然在扩冶炼产能,但要到2026年四季度才能投产,短期内供给缺口补不上。

需求端,除了AI、供应链重构、美国传统需求,新能源领域的需求也很稳。一辆新能源车的用铜量是传统燃油车的4-5倍,每兆瓦光伏要用4-5吨铜,风电要用3-5吨铜。

全球碳中和的趋势不变,新能源对铜的需求就会持续增长。2025年中国铜消费预计达到1540万吨,其中新能源、AI领域的消费就有380-400万吨,占比超过25%。

库存方面,全球铜库存现在很紧张,LME可用库存一度跌破10万吨,现货溢价创新高,说明市场对即时铜资源的争夺很激烈。

供需紧平衡的格局,会让铜价即使遇到短期回调,也不会跌得太深——这就是基本面的托底作用。

04 结语

总结下来,2026年的铜,是“赔率+胜率”双高的品种:铜金比历史低位给了赔率,供应链重构、AI需求、美联储宽松给了胜率,供需紧平衡给了托底。我们不用纠结铜价的具体目标位,也不用死抠供需平衡表的细节——核心逻辑不变,铜的上涨趋势就不会变。

最后,别忘了点击右下角“ ”

”