比亚迪:出海有望延续高增,国内加速推进“技术平权”

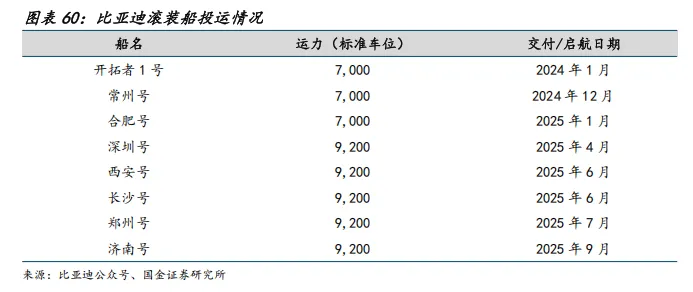

出海销量有望延续高增,规模效应叠加地产化、单车盈利有望向上。2026年公司预计仍有新产品持续投放海外市场(包括高端品牌、K-car等),同时仍将处于渠道快速扩张与产能集中落地阶段(如在欧洲销售点从1千个增长到2千个,泰国、巴西工厂持续爬坡,匈牙利、印尼工厂投产等),同时2025年出海销量高增也带来了公司在海外品牌认知度的大幅提高,我们认为公司2026年出海销量有望持续高增、对冲国内市场可能面临的压力,规模效应叠加本地化工厂投产后,单车盈利有望向上、贡献较高利润弹性。

国内多款新车上市,加速推进“技术平权”。根据工信部及公司发布会等,2026年公司仍有秦MAX、海豹08、海狮08等多款新车上市,同时存量车型有望通过“技术平权”通过对快充、智驾、云辇等技术的下放以及内外饰的调整实现产品力的大幅跃升、从而提振国内销量。

高端化转型初见成效,期待高端新车上市贡献量利增量。2025年公司在高端品牌运营上做出诸多调整(比如将腾势、方程豹的品牌公关部从各自销售事业部提级至比亚迪集团品牌及公关处,由集团统一管理与资源统筹,由李慧接任腾势销售事业部总经理,打造赛车场,梳理产品线,打造爆款和精品等),从销量表现来看初见成效(2025年11月钛7零售销量达到2.4万、腾势N8L零售销量达到5千+),期待2026年更多高端新车上市后销量进一步突破以及盈利能力提升。

风险提示:新车型上市节奏不及预期风险,国际政治经济环境变化及贸易壁垒增加的风险等。

长城汽车:出口&坦克加速向上,魏牌&哈弗&欧拉全面反转

高端化取得初步成绩,坦克、魏牌新车有望贡献显著利润弹性。2025Q3公司内销中高端品牌坦克&魏牌(ASP均在20万以上)销量占比已超过1/3,从2020年坦克300(20万级)上市、到2022-2023年坦克500/400系列(30万级)推出、到2024年坦克700Hi4-T(40万级)上市,坦克品牌ASP及销量持续向上,品牌向更高端突破;同时通过技术迭代、产品迭代、营销发力,燃油版→Hi4-T→Hi4-Z→智享版不断破圈,进一步向城市SUV渗透,2026年仍有坦克700Hi4-Z等新车上市,有望为公司贡献较高业绩增量;魏牌全新蓝山、高山已取得初步成功,下一代平台在动力、续航等方面优势更显著,后续新车上市有望贡献销量及利润弹性。

经济型品牌转型加速推进,销量及盈利有望触底反转。哈弗燃油车持续迭代,新能源方面充分发挥泛越野优势,大狗、猛龙两大IP已打造成功,未来将推出猛龙PLUS等多款新品;欧拉品牌已迎来焕新,并推出“一车多动力”的全新全球化平台,通过“跨动力、跨品类、跨市场”的零部件极致通用化提升研产销效率、实现降本,首款车型欧拉5已上市,后续将基于新一代平台推出多款新品。

品类齐全、技术储备丰富,出口潜力大。公司品类(皮卡、坦克)、动力类型(HEV、柴油等)储备丰富,产品力强,预计随着后续新车型以及各种动力类型的导入及放量,本地化产销进程加快,非俄出口有望延续高增,出口月销有望持续向上。

风险提示:新车型上市节奏不及预期风险,国际政治经济环境变化及贸易壁垒增加的风险等。

理想汽车:组织架构调整下销量有望回升,向具身智能企业加速迈进

高端纯电市场潜力大、竞争格局好。随着超充技术的快速迭代、补能体系的多家合力布局,以及纯电相较于混动具备空间大、操控性好等优势,有望加速抢占混动和燃油市场份额、同时也是新能源车主增换购的最优解。i6上市以来订单表现优异、产能瓶颈逐步解决;i8、MEGA产品力优秀,前期经历的风波淡去后有望迎来销量向上;目前超充站已突破3700座,2026年将达4800座,带来更好的补能体验。

AI带来产品体验跃升,有望带动公司价值重估。VLA 首个版本已展现出强大的产品体验,增量功能用户感知力强,后续大版本迭代MPI有望大幅提升;座舱算力有望提高,为车机智能体提供硬件支持。理想的MindVLA、车机智能体将重塑智能汽车产品体验,有望拉动销量向上、带动公司价值重估。

持续进行组织体系改革,L系列大改后有望迎来销量回升。2025年公司组织架构多次调整,完成了从研发、供应链、制造到销售、人力资源的全链路重构,三季度业绩会上宣布将彻底回归“创业公司管理方式”;同时2026年L系列将迎来大改(精简SKU,兼顾市场覆盖和供应效率,强化豪华质感升级,全系标配5C、800v等),产品力后进一步提升、L系列有望迎来销量回升。

风险提示:技术进步不及预期的风险,产品推出节奏不及预期的风险等。

小鹏汽车:从乘用车智驾领先到物理AI龙头

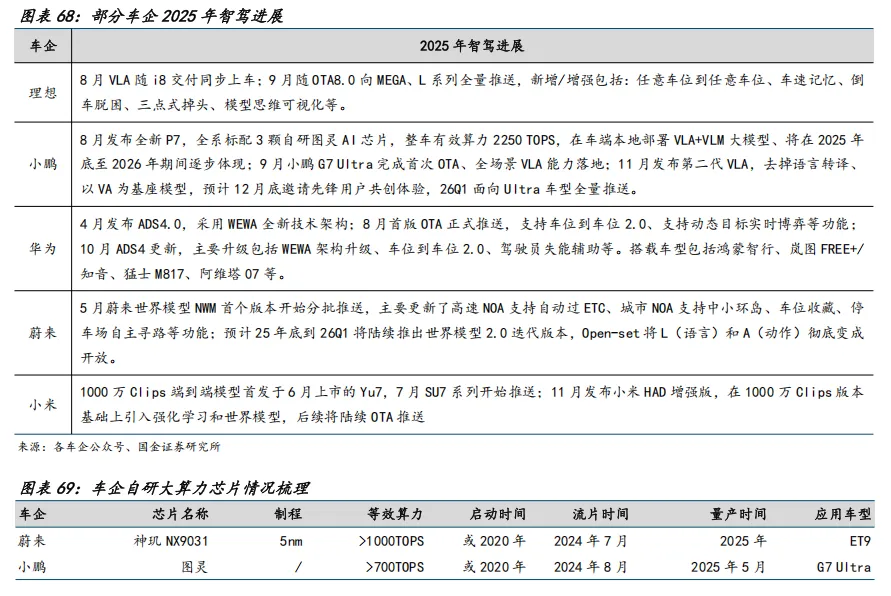

物理AI商业化路径清晰,有望从乘用车智驾领先企业成长为物理AI龙头。围绕智能驾驶,小鹏已构建起“VLA算法+数据闭环+AI Infra+自研芯片+世界模型”等AI体系化能力,并具备清晰的商业化路径。1)to B License授权反哺研发投入:与大众的合作持续深化,23年7月,小鹏与大众宣布将基于G9平台开发两款大众纯电车型;24年4月,签订EEA架构技术合作框架协议并在25年8月宣布扩大合作范围;25年11月小鹏智驾VLA算法+图灵芯片获得大众定点,标志着小鹏和大众作迈向新的合作阶段。在最新的合作中,小鹏相当于大众智驾供应商的角色,但相较于第三方厂商,小鹏是现有技术能力做商业化,几乎无增量研发投入,赚钱效应更强。2)Robotaxi市场空间广阔:从产业逻辑上看,特斯拉Robotaxi在美国验证成功证明AI大模型这条技术路线可以实现到L4。Robotaxi是智能驾驶技术最好的载体之一,市场空间广阔。目前国内活跃网约车+出租车约300万辆,对应每年7000e营收口径的市场空间。小鹏明年将推出三款Robotaxi前装车型,并和高德深度合作。我们认为,小鹏作为主机厂天然具备整车BOM成本优势,同时AI大模型的技术路径更具备泛化性,预计将在Robotaxi领域取得较大市场份额。3)人形机器人打开长期成长空间:从大的分类方式来看,AI可以分为数字世界AI(比如ChatGPT、DeepSeek等)和物理世界AI(具身智能),智能车本身就看作低自由度的特殊机器人。人形机器人和智能驾驶技术栈一脉相承,小鹏基于智驾构建的一系列体系能力均可复用在人形机器人领域,预计2026年底小鹏人形机器人量产。

产品周期强势,出海潜力大。1)增程:11月小鹏X9增程版上市,公司一车双能战略正式落地。11月小鹏X9交付量环比高增161%,其中增程版上市首销期北方用户订单占比突破50%,目标用户明显扩容。展望2026年,基于公司一车双能战略,迎来最强产品周期。Q1将推出3款超级增程车型,此外小鹏还将推出4款全新车型,其中包括两款Mona SUV走量车型。2)出海:2025年公司海外交付量快速增长,2025年1-11月,小鹏汽车海外市场交付量达4万台,同比增长95%。2026年公司出海业务深化本地化战略布局,进入体系化运营阶段。研发方面,小鹏在德国慕尼黑的研发中心已启用。生产方面,小鹏继印尼、奥地利之后,已在马来西亚落地第三个本地化生产项目,预计将于2026年开始量产。同时,明年更多车型将投放海外市场,预计明年海外交付有望维持高速增长。

风险提示:技术进步不及预期的风险,产品推出节奏不及预期的风险。

吉利汽车:高端车&出口潜力大,燃油有望受益发展机遇期

高端化潜力大,私有化合并有望带来效率提升。极氪具备底盘架构、三电、品牌标签等优势,补足短板,营销、用户运营等方面的改革初见成效,2025年三大品牌旗舰车型银河M9、领克900、极氪9X销量均超预期,我们认为旗舰车型成功后从高打低、高端新车成功概率大,极氪有望进入高端车第一梯队,同时吉利完成对极氪私有化合并后,有望带来内部效率显著提升、带动销量规模持续增长以及盈利向上。

资本全球化赋能,出口弹性大。公司具备资本全球化的独特优势,25年虽受东欧市场承压影响但非东欧市场快速增长,燃油车出口为传统优势,新能源方面E5、星愿、星舰7等已进入多国市场并取得优异表现、未来仍有多款新能源车型出海,2026年新能源出口有望迎来高增。

燃油车全面升级,有望受益燃油车发展机遇。在燃油车大盘下滑背景下公司燃油车销量已连续逆势增长,并率先推动燃油车智能化、HEV化转型,我们认为在新能源购置税减免退坡的背景下,其有望受益2026年燃油车发展机遇期。

风险提示:新车型上市节奏不及预期风险,国际政治经济环境变化及贸易壁垒增加的风险等。

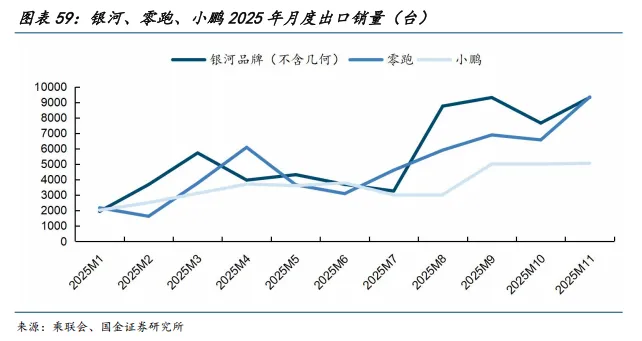

零跑汽车:新车周期持续发力,出海加速打造第二增长曲线

强势产品周期持续驱动。2025年推出B10、B01、Lafa5等新车以及C16、C10、C11等改款,其中C10、B01月销稳定破万辆,Lafa5于11月正式上市后月销快速攀升至7000多辆。在多款新车驱动下,公司已于11月中提前完成全年50万辆销量目标,全年销量预计接近60万辆。展望2026年,公司计划推出2款D平台车(1款SUV D19、1款MPV)、2款A平台车(A10、A05),以及B平台、C平台年度改款等,全年冲刺100万辆目标。

出海加速打造第二增长曲线。目前B10、C10已陆续进入巴西、南美等市场,2026年Lafa5、A10等车型将导入海外,同时2026年马来西亚、欧洲等本地化项目陆续落地,海外市场有望加速成长,2026年有望实现10万台销量。

风险提示:新车型上市节奏不及预期风险,国际政治经济环境变化及贸易壁垒增加的风险等。

岱美股份:全球遮阳板龙头,布局机器人

公司全球遮阳板市占率超40%,客户结构覆盖面广。公司是全球遮阳板龙头,2018年公司收购Motus,快速切入劳斯莱斯、奔驰、宝马、保时捷等高端客户以及丰田、本田、斯巴鲁等日系品牌客户供应链,收购后其遮阳板占全球乘用车市场的份额稳居30%以上,成为全球遮阳板细分领域龙头,并且近两年全球市占率稳中有升,2024年公司遮阳板产品全球市场份额为44.51%,目前主要为特斯拉、福特、通用、克莱斯勒等。

从遮阳板向顶棚内饰系统拓展,产品价值量提升超十倍。公司从遮阳板向顶棚内饰系统拓展,单车价值量从一百多元提升至超千元,提升超十倍,目前顶棚业务已经获得特斯拉、Rivian、福特等客户定点,随着订单逐渐放量,公司业务快速拓张。根据公司可转债可行性分析报告,公司总投资11.48亿元新建汽车顶棚及顶棚系统集成产能,预计新增年产汽车顶棚系统集成产品30万套、汽车顶棚产品130万套,项目实施地点主要位于墨西哥,属地化配套北美客户,为逐渐增长的订单提供产能,完全达产后预计年增收16.2亿元,占比2024年全年收入的25%。

主业现金流充裕,2025年开始向机器人板块切换。2025年12月5日,公司成立上海岱美智创机器人科技有限公司,主营智能机器人、工业机器人、特殊作业机器人及服务消费机器人等,注册资本1亿元,后续有望从汽车业务向机器人业务延伸。截至2025年9月30日,公司在手现金12.6亿元,资产负债率仅为37%,应收账款回款周期在60天左右,主业现金流充裕,为后续业务转型提供资金支持。

风险提示:全球汽车销量不及预期、机器人业务拓展不及预期等。

科博达:智能化+出海龙头标的,域控业务进入收获期

从大众向海外头部客户切换,收购捷克IMI后出海扩产加速。公司与大众合作超二十年,于2004年切入大众供应链、2005年首次获得奥迪氙气大灯镇流器国产化定点、到2007年获得奥迪全球项目定点,与奥迪公司的同步开发,后进入保时捷、宾利、兰博基尼等,跟随保时捷实现LHC、LLP迭代,2024年更是获得大众集团LED五代大灯控制器定点,目前科博达在eFuse、ADAS域控、液晶玻璃调光控制器、内饰灯、空调鼓风机控制器、燃油泵控制器、DCAC、HUB等多个领域与大众集团均有相关深度合作。公司从大众向其他全球龙头客户拓展,宝马、福特、雷诺等收入快速增长,25H1公司海外客户收入占比38%,2025年6月公司收购捷克IMI公司100%股权,2025年11月12日科博达捷克工厂迎来重要里程碑——LSG5产品首件下线仪式隆重举行,随着科博达捷克工厂量产,公司将进一步属地化配套海外主机厂,出海布局加速。

智能科技并表,公司在手智能驾驶域控订单超200亿元。2022年科博达战略参股“智能科技”,提前布局汽车智能化关键技术,2025年公司并表科博达智能科技,智能科技公司专注于汽车智能中央算力平台及相关域控制器的研发,已与Momenta、高通、地平线等全球领先技术企业建立深度合作,成功开发出高性价比的汽车智能化产品解决方案,目前定点项目的产品生命周期销售额超200亿元,获得全球主流汽车品牌的汽车智能中央算力平台及域控制器产品的项目定点,并与多家全球主流车企建立起深度战略合作,同时,公司还将深度参与核心芯片的设计定义与IP定制,与上游半导体产业链共建创新生态。且根据对赌协议,截至2030年科博达智能科技将盈利超6.3亿元,我们认为智能驾驶域控业务上,公司兼具海外客户基础和国内客户量产经验,未来随着L3级智能化升级,公司域控业务收入有望持续翻倍增长。

风险提示:汽车销量不及预期、海外业务拓展不及预期等。

继峰股份:格拉默海外盈利改善,座椅国产化替代加速

通过裁员及剥离亏损业务,格拉默整合成效已现。公司在2019年收购格拉默,从头枕扶手向商用车整椅拓展,但是格拉默海外经营持续不善,在北美,在2024年公司剥离亏损的TMD后,2025年北美业务趋于盈亏平衡;在欧洲,格拉默近几年由于能源危机原材料价格上涨等因素,盈利能力下降,公司对格拉默欧洲裁员,2025年欧洲整合成果已经显现,欧洲区盈利能力提升,目前格拉默海外经营逐渐步入正轨。

国内座椅千亿级别赛道,且行业格局头部集中。座椅赛道国内千亿空间,自主品牌崛起。座椅平均单车价值量4000~5000元,在电动化随着座椅的舒适性、安全性升级,如蔚来最早提出“女王副驾”,问界提出“零重力座椅”等,座椅市场空间在持续提升,根据盖世汽车数据,预计2027年乘用车座椅国内市场空间将为1128亿元。同时,座椅行业头部集中CR5市占率约为70%,且大部分为外资或国资,根据盖世汽车数据2023年延锋、李尔、安道拓、丰田纺织、泰极爱思的市占率分别为32%、14%、12%、7%、5%,由于新能源车开发周期缩短以及座椅功能性提升,国内厂商由于强响应速度、强配套能力,获取订单能力持续提升。

累计在手订单超千亿,2026年座椅收入向百亿进军。公司从2020年开始向座椅转型,斩获蔚来、理想、奇瑞、极氪、长安、大众、海外宝马等订单,目前累计在手订单超千亿。公司座椅从国内向海外布局,东南亚座椅基地在上半年已投产,欧洲座椅基地正在按计划投入建设中。随着新项目量产,继峰股份的座椅市占率有望持续提升,按照员工持股计划目标,2026年公司座椅目标收入100亿元,目标利润5亿元。

风险提示:汽车销量不及预期、海外业务拓展不及预期等。

松原安全:国产被动安全龙头,业务向海外拓展

安全带份额持续提升,产品横向拓展至气囊、方向盘。松原安全是国产安全带龙头,公司突破主动式预紧限力式安全带技术,能力水平不输外资企业,凭借着强响应能力和成本优势,安全带份额持续提升,以出货量口径来看,2017年安全带市占率约为6.4%,2023/2024年市占率分别约为12%/15%。另外,公司从安全带拓展至气囊、方向盘,公司于2018年成立安全气囊及方向盘事业部,2021年首次进入量产,2024年气囊方向盘收入超5亿元,未来前景可期。

客户从自主品牌拓展至stellantis,业务向海外进军。在2024年斩获stellantis定点,累计订单金额约为55亿元,预计2027年量产,贡献业绩增量。公司全球化经营开启,2025年4月马来西亚基地举行投产仪式,2025年三季度达产,首期引入7条智能装配产线,涵盖安全带、锁扣总成、气囊总成以及方向盘总成等产品,在海外布局新生产基地,进一步开拓全球市场。

产品自制率持续提升,提升盈利能力及技术护城河。公司提升零部件自制率,在确保供应链稳定性及交付及时性的同时,整体配套方案报价也更有优势,具体来看,公司目前在研安全带织带,2025年已经达到月供货500万米,2025年上半年公司实现气囊布的量产,OPW于2025年第三季度量产,并且积极推进气体发生器的自制,公司产品的毛利率将持续提升。

风险提示:汽车销量不及预期、主机厂要求年降幅度过高等。

爱柯迪:中小件压铸龙头,业务向海外扩张

中小件隐形冠军,产品向新能源、海外拓展。爱柯迪深耕压铸件超二十年,是全球中小件龙头,其中雨刮壳体全球市占率约为30%。从2021年公司业务向新能源转型,逐渐从中小件产品向中大件产品切换,目前产品覆盖新能源三电、车身结构件、管理系统、智能驾驶系统等的全覆盖,2021年新能源业务收入占比7%,2024年收入占比提升至超30%,向新能源布局公司收入持续增长。同时海外业务收入占比超50%,公司马来西亚工厂、墨西哥工厂二期陆续投产,属地化配套全球客户,海外收入稳步增长。

公司具备强管理水平,盈利能力行业领先。中小件产品具备小批量、多批次的特点,难于管理,公司产品品种约5000种,公司具备强柔性化生产能力,打造数字工厂,全面推广SAP系统,2025年上半年公司设备等资源利用率超过85%以上;同时,设立成果共享的激励机制,公司发布六次股权激励,分解战略目标至个人PBC。2025年前三季度公司毛利率为30.42%,盈利能力远超同行(同行毛利率约为20%)。

收购卓尔博,业务向微电机定转子拓展。2025年公司收购71%股权,实现对卓尔博并表,卓尔博2024年收入10.5亿元,主要产品为汽车微特电机精密零部件,主要客户为日本电装、礼恩派、精成电机、恒帅股份、东洋机电、晨光电机等。公司计划向机器人方向布局,发展外骨骼机器人(含可穿戴装备)等终端产品,收购卓尔博后,一方面利润得以增厚,另一方面将向客户提供更多解决方案,业务从压铸板块向电机领域拓展。

风险提示:汽车销量不及预期、海外业务拓展不及预期等。

星宇股份:国产车灯龙头,合作节卡转型机器人

客户从传统车企向新能源车企切换,智能化带动车灯价值量提升。星宇股份是国产车灯龙头,公司原有客户为南北大众、一汽丰田等,借助LED升级,在油车时代收入快速增长,2021年后公司开始转型新能源客户,市场份额持续提升,公司国内前大灯市占率已从2021年的14.6%提升至16.4%,目前公司客户涵盖吉利汽车、理想汽车、蔚来汽车、小鹏汽车、赛力斯、江淮汽车、北汽新能源及某国际知名新能源车企等多家整车企业。在智能化时代下,车灯从安全件向电子化和智能化方向进军,在安全性方面,防眩目更精准的ADB/HD-ADB前照灯通过电子部件与软件算法的赋能,较大程度地提升了分辨率、实现精准照明的效果;在交互性方面,前格栅显示面板和显示化尾灯的ISD智能交互显示系统,可通过信息显示完成其他道路交通者与驾驶员的交互,随着功能性升级,车灯价值量提升。

出海布局打开海外成长空间,海外收入有望快速增长。公司积极拓展海外市场,持续推进国际化进程。在欧洲,为满足欧洲品牌客户全球同步开发、生产需求,公司于2020年3月开始在塞尔维亚投资建设生产基地,来自欧洲主机厂的项目从2022年起陆续进入批产阶段,塞尔维亚工厂主要配套宝马、奥迪、大众等欧洲主流品牌整车厂商,2024年塞尔维亚星宇收入达3.2亿元。在北美,2023年注册成立墨西哥星宇和美国星宇,进一步完善海外布局,随着海外工厂建成投产,公司海外收入有望快速增长。

成立星宇智能机器人子公司,布局机器人新业务。星宇股份从原有车灯业务向机器人方向拓展,2025年10月10日公司成立常州星宇智能机器人有限公司,注册资本1亿元。2025年10月16日,星宇股份与全球领先的通用智能机器人公司节卡机器人正式签署战略合作协议,在具身智能机器人创新、智能制造升级、产业链协同三大领域开展深度合作,加速具身智能产品在智能制造场景中的创新落地。

风险提示:汽车销量不及预期、海外业务拓展不及预期等。

沪光股份:自主汽车线束龙头,国内外国产替代+机器人业务构筑成长主线

自主线束龙头,绑定优质新能源客户进入成长快车道。公司为国内汽车线束自主龙头,起家工程机械类线束,2000年前后进军乘用车线束、为江淮、奇瑞、大众等客户的项目配套低压线束等;2015年后业务向新能源转型,拓展高压线束业务,客户进一步向新势力拓展,主要客户包括赛力斯、L汽车、美国T公司等;2021年后伴随赛力斯、L汽车、美国T公司等新能源项目放量,公司步入高成长通道,在国内线束市场的市占率已从2021年的2%提升至2024的6%。

国内外替代空间广阔,市占率有望进一步提升。1)国内:国内汽车线束市场空间超千亿且国产替代刚开始,考虑赛力斯、小米、乐道等大客户新车周期强劲,吉利、奇瑞等增量客户持续放量,叠加自主车企发力高端化带来更多高ASP配套项目,公司收入和市场份额有望加速向上;参考目前矢崎、住友等头部线束厂超20%的市占率水平,公司国内市占率仍有较大提升空间;2)海外:公司海外客户以大众为主,短期看罗马尼亚工厂产能爬坡推进带来的业绩增长;长期看,公司有望依托与奔驰等合资在国内的合作关系,开启全球替代外资进程。

自制连接器进一步增强成本优势。连接器单车价值量约1000元,行业毛利率超30%,净利率约为10%-20%,连接器自制后产业链协同,单车盈利有望提升超30%。公司布局连接器,2023年6月申请高压端子发明专利,目前已实现40A-600A全系高压连接器的生产,并在X汽车、赛力斯、上汽等客户整车实现搭载;后续在头部整车厂背书下,公司有望依托成本优势和扎实的产品质量不断打开连接器业务市场。

人形机器人规模化在即,布局机器人线束打开长期成长空间。单个人形机器人线束价值量约2000元,未来人形机器人线束市场空间有望超百亿;目前公司已成立机器人业务相关子公司,并在为智元等企业的机器人配套线束,长期成长空间充足。

风险提示:配套车型销量不及预期,行业竞争加剧,海外市场拓展不及预期等。

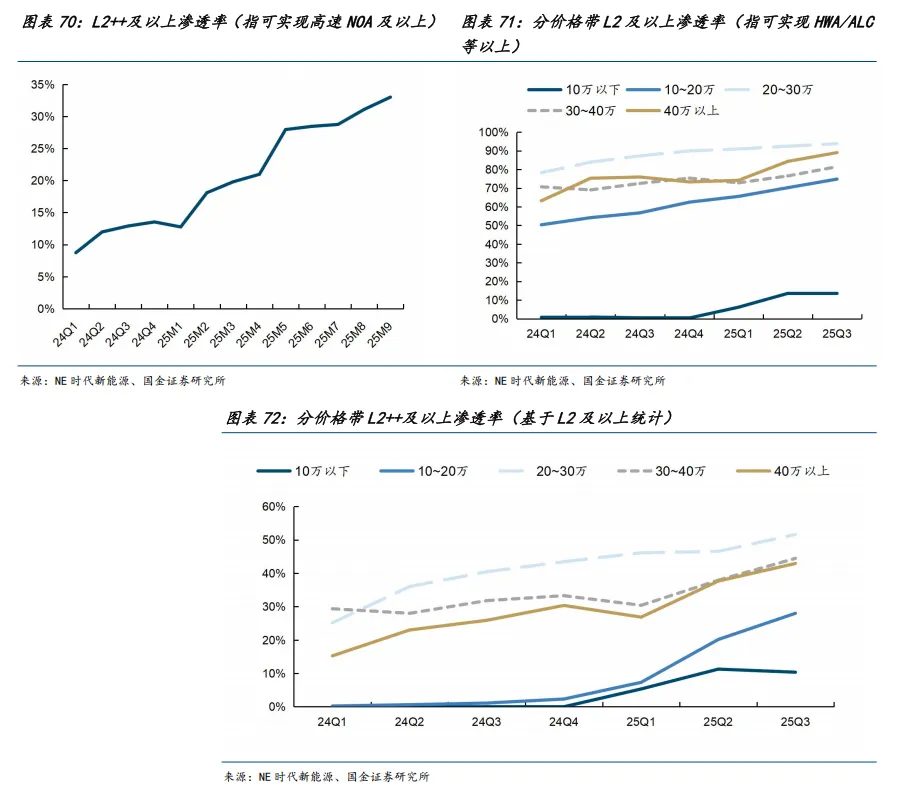

地平线机器人-W:深度受益于智驾平权升级,有望成长为智驾软硬一体龙头

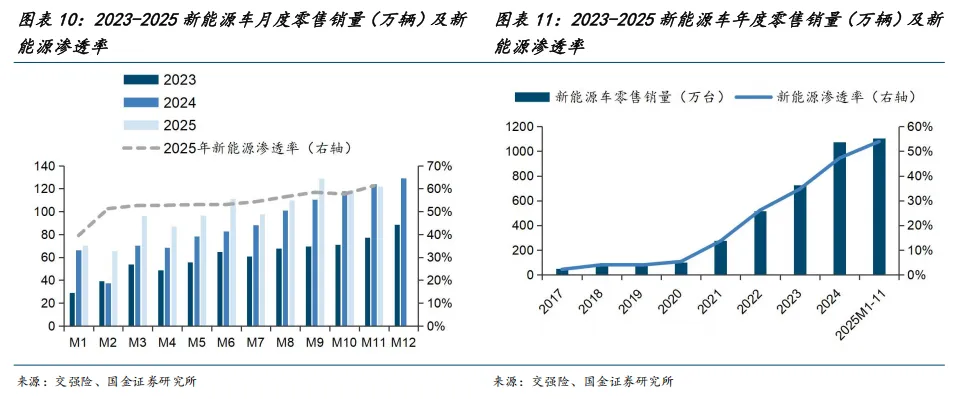

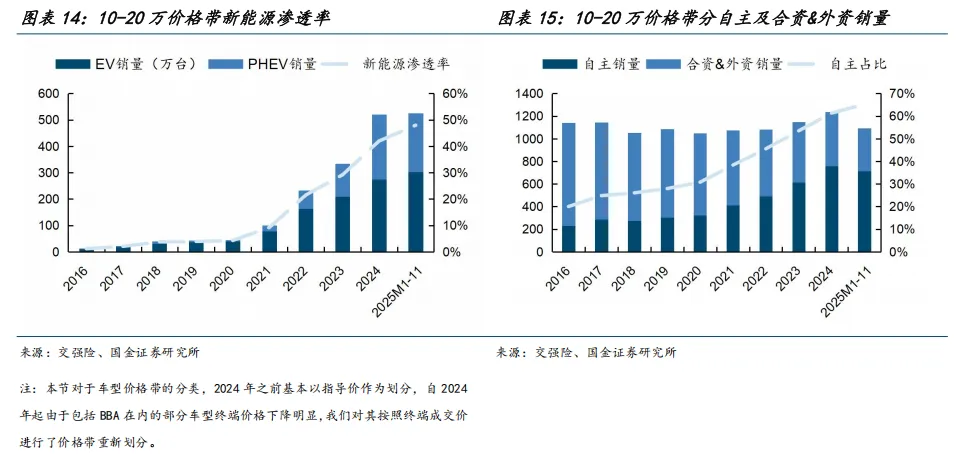

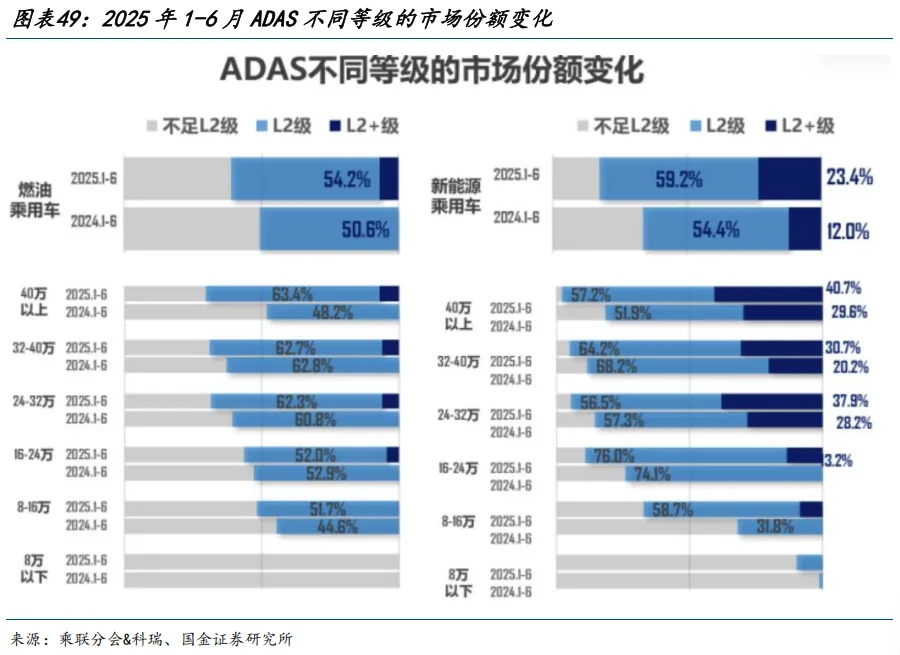

2026年智能驾驶细分赛道高景气度维持,地平线持续受益于智驾平权2.0趋势。在新能源车高度内卷的背景之下,比亚迪为代表的头部厂商在25年初推动智驾平权,将高速NOA功能下放到10-20万价格带。并且我们看到在2025Q4其他自主品牌的新一轮出牌中智驾平权的趋势进一步升级进入到2.0阶段,城市NOA开始在低价格带快速渗透。从主机厂规划来看,即便2026年面临补贴退坡、电池涨价等压力,也并未改变主机厂对智驾功能的增配趋势。另一方面,从需求端来看,根据麦肯锡《中国汽车消费者洞察报告》,消费者对于智驾的认知程度、功能满意度以及对更高阶智驾功能的需求程度均在提升。因此,我们认为在供给端和需求端的共同驱动作用下,2026年智驾细分赛道依然保持高景气度,地平线卡位芯片+算法核心环节充分受益于智驾平权升级的产业趋势。

地平线HSD体验优异,从国产智驾芯片龙头逐步成长为高阶智驾综合供应商。1)地平线算法能力强、HSD综合体验对标国内一梯队水平。地平线本身软件基因深厚,从24年7月开始重组智驾算法团队,引入华为苏箐任首席架构师,并大幅加大云端算力规模,坚定端到端技术路径投入。目前搭载地平线HSD的首批车型已量产,综合体验对标国内一梯队水平:纵向控制能力出色,加减速体感线性平顺;U型弯掉头及环岛等复杂场景完成度高,产品功能无断点。2)软硬一体能力带来性价比优势。得益于公司同时具备底层硬件和上层算法能力,对芯片的利用率更高,具备领先于行业的降本能力。10-20万低价格带车型成本敏感度高,公司基于双J6M的HSD方案综合性价比高有望占据较高份额。同时地平线生态合作伙伴基于单J6M进行城市NOA功能的开发,满足更低价格带的配置需求。

风险提示:主机厂对智能驾驶减配的风险、配套车型销量不及预期的风险。