声明:文章观点,仅为作者个人笔记,记录研究意见,不代表任何观点及立场,公众号内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

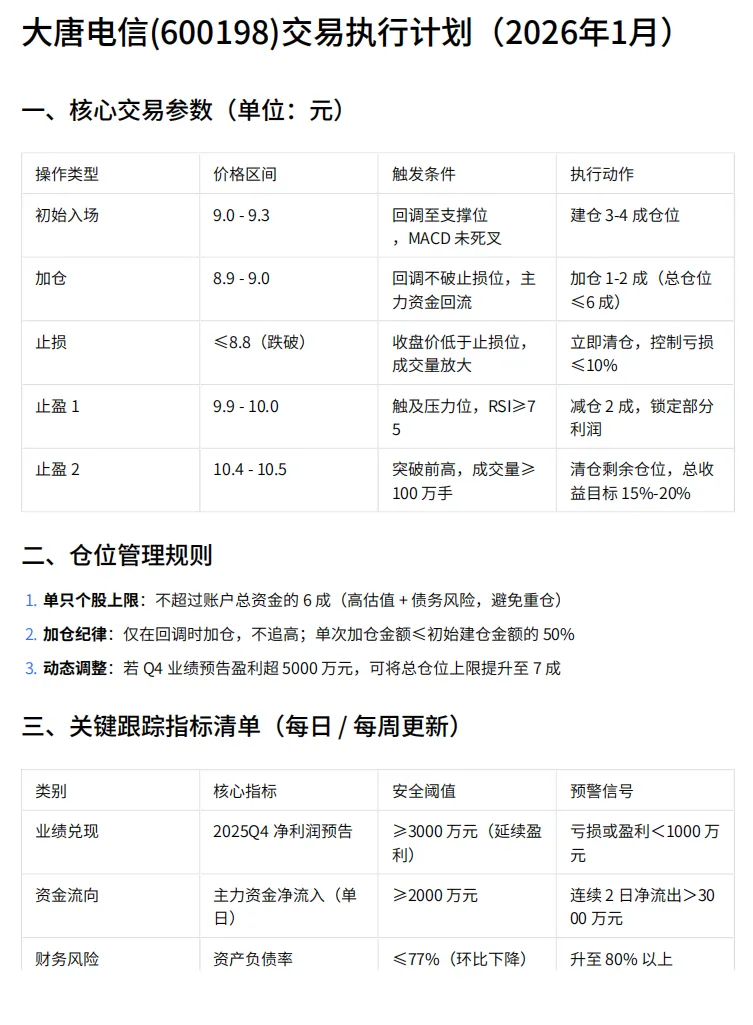

大唐电信 (600198) A 股行情分析报告(2026 年 1 月 4 日)最新行情:截至 2026 年 1 月 4 日,股价9.65 元,涨幅 **+5.35%,总市值125.8 亿元 **,换手率6.19% 关键亮点:Q3 单季扭亏为盈(净利润 3159 万元),安全芯片 + 特种通信双主业增长,卫星互联网战略布局受益政策红利 核心风险:资产负债率高企(77.89%),现金流紧张,估值偏高(市净率 37.99 倍),依赖主题投资预期 投资评级:谨慎乐观,建议关注业绩持续兑现能力,短期支撑位9.1 元,压力位10.0 元二、最新行情与资金面分析

| | |

|---|

| | |

| | |

| | |

| | 占总成交额 6.81%,游资净流出 1638.89 万元 |

| | |

资金流向分析:12 月 31 日主力资金大幅净流入,显示机构对其短期走势看好,但整体看近期资金有流出迹象,投资者需谨慎。

三、基本面深度剖析

1. 业绩表现:亏损收窄,Q3 单季扭亏为盈

- 2025 年前三季度:营收 5.57 亿元 (+22.63%),归母净利润 - 4958.02 万元 (亏损减少 45.25%),扣非净利润 - 5236.2 万元 (亏损减少 58.66%)

- 2025 年 Q3 单季:营收 2.82 亿元 (+66.16%),归母净利润3159 万元(扭亏为盈,去年同期亏损 2873.67 万元)

- 毛利率:55.80%(同比 + 7.1 个百分点),高于行业平均 26.55%,显示产品附加值提升

- 净利润率:仍为负 (-12.83%),盈利压力较大

业绩驱动因素:Q3 营收增长主要系安全芯片业务收入规模增加,特种通信业务稳步发展。

2. 业务结构:双主业 + 战略新赛道

- 安全芯片:营收支柱,市占率稳居前列,聚焦金融支付、身份识别等刚需场景

- 特种通信:在接入网和自组网关键技术、核心波形积累上具备优势,拥有专网基站、核心网产品及终端产品国产化定制能力

- 战略布局:卫星互联网(星地融合)、5G 专网,契合国家战略,受益政策红利

3. 财务风险:债务与现金流压力显著

四、技术面分析

- 趋势判断:多头行情中,有加速上涨趋势,近期平均成本约 8.53 元,股价已突破成本价

- 支撑压力:短期支撑位9.1 元(1 月 4 日最低价),压力位10.0 元(1 月 4 日最高价)

- 筹码分布:筹码平均交易成本 9.58 元,近期获筹码青睐,集中度渐增

- 技术指标:

- ⊙K 线形态:1 月 4 日收出大阳线,突破前期震荡区间

五、行业前景与竞争格局

1. 行业机遇

- 安全芯片:受益数字经济与国产替代,金融支付、身份识别等场景需求持续增长

- 特种通信:军工、应急等领域投入加大,5G 专网建设加速,行业资质门槛高,公司具备先发优势

- 卫星互联网:国家战略支持,星地融合技术成熟,市场空间广阔,公司已布局相关业务

2. 竞争优势

- 央企背景:控股股东中国信息通信科技集团,国务院国资委管理的大型高科技企业,资源与政策支持力度大大唐电信

- 技术积累:参与多项行业技术标准编制,在多个 5G 项目竞标中排名第一

- 资质齐全:特种通信行业资质门槛高,公司已具备齐全有效的资质证书

六、估值分析与投资建议

1. 估值水平:偏高,依赖主题预期

2. 投资建议

短期操作策略:

- 持仓者:可逢高减仓,锁定部分利润,回调至 9.1-9.3 元区间可考虑加仓

中长期投资逻辑:

- 核心关注点:Q4 及 2026 年业绩能否持续改善,安全芯片与特种通信业务增长能否兑现,卫星互联网业务进展

- 风险控制:若 2026 年一季度仍未实现盈利,或资产负债率持续上升,应考虑减持

- 投资评级:谨慎乐观,适合风险承受能力较高、对科技主题投资感兴趣的投资者,不适合保守型投资者

七、风险提示

- 业绩不及预期风险:公司仍未实现全年盈利,若 Q4 业绩下滑,可能导致股价大幅波动

- 债务违约风险:资产负债率高企,现金流紧张,若融资渠道受限,可能面临债务违约风险

- 估值回调风险:当前估值显著高于行业平均,若主题投资热度退潮,可能引发估值大幅回调

- 行业竞争加剧风险:安全芯片、特种通信领域竞争加剧,可能导致公司市场份额下降

- 诉讼风险:子公司大唐微电子与神州泰岳合同纠纷再审申请被驳回,虽对损益无负面影响,但可能影响公司声誉

由AI生成,仅供参考,请仔细甄别,谨慎投资。