Global Ai-ready Cloud Solutions Market 2025-2029

2025-2029年全球人工智能就绪型云解决方案市场报告

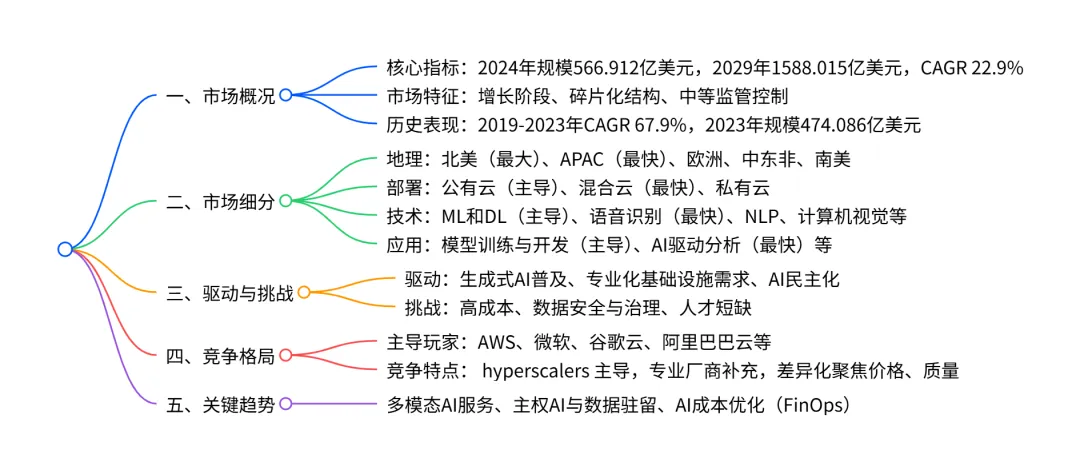

2024-2029 年全球 AI 就绪云解决方案市场呈高速增长态势,2024 年市场规模达566.912 亿美元,预计 2029 年将增至1588.015 亿美元,期间复合年增长率(CAGR)为 22.9%,增量增长达1021.103 亿美元;市场以碎片化结构为主,北美是最大区域市场(2024 年占比 48.1%),APAC为增长最快区域(CAGR 23.9%);部署模式中公有云占主导(2024 年占比 62.7%),混合云增长最快(CAGR 24.3%);技术层面机器学习与深度学习(ML 和 DL) 是核心 segment(2024 年占比 41.7%),语音识别增长最快(CAGR 23.6%);应用端模型训练与开发占比最高(2024 年占比 35.1%),AI 驱动的分析与洞察增长最快(CAGR 24.2%);市场主要受生成式 AI 普及、基础设施需求等驱动,同时面临成本、数据安全和人才短缺挑战,竞争格局由 AWS、微软、谷歌云等 hyperscalers 主导,辅以专业 AI 平台厂商。

一、市场核心规模与增长

- 增长态势:年同比增长率在 20.5%-25.5% 之间,呈加速增长趋势,2025-2027 年 YoY 平均 21.1%,2027-2029 年平均 24.8%。

二、市场细分详情

(1)地理细分

- 关键国家:美国是最大单一国家市场(2024 年占比 43.9%),中国为增长最快国家(CAGR 25.9%)。

(2)部署模式细分

- 公有云贡献 61.5% 的增量增长,是市场核心驱动力。

(3)技术细分

- ML 和 DL 贡献 42.2% 的增量增长,是技术层面核心。

(4)应用细分

三、市场驱动与挑战

(1)核心驱动因素

- 生成式 AI 和大型语言模型(LLM)的普及:成为最关键驱动力,推动模型训练与部署需求激增。

- 对可扩展、经济高效且专业化基础设施的需求:云平台的按需付费模式降低 AI 应用门槛。

- AI 民主化:通过托管平台和低代码工具,降低 AI 使用门槛,扩大用户群体。

(2)主要挑战

- 高昂成本与复杂的成本管理:AI workloads 计算需求大,成本不可预测,成为企业核心顾虑。

- 数据安全、隐私与治理复杂性:敏感数据处理需符合 GDPR 等法规,增加合规成本。

- 专业人才短缺:AI 全生命周期(数据工程、MLOps 等)人才供给不足,制约市场增长。

四、竞争格局

- 竞争层级:由 AWS、微软、谷歌云等 hyperscalers 主导,辅以 Oracle、IBM 等传统科技厂商,及 CoreWeave、Databricks 等专业 AI 平台厂商。

- 关键竞争因素:价格、质量是核心差异化因素,技术创新、服务可靠性次之。

- 市场定位:企业分为纯 - play、类别聚焦、行业聚焦、多元化四类, hyperscalers 多为多元化主导型。

- 重点企业:AWS(提供 SageMaker、Bedrock)、微软(Azure OpenAI Service)、谷歌云(Vertex AI、Gemini 模型)、阿里巴巴云(PAI 平台)等。

五、关键趋势

- 多模态 AI 云服务:支持文本、图像、音频等多类型数据处理,如 GPT-4o、Gemini 1.5 Pro。

- 主权 AI 与数据驻留:各国强调数据本地化和 AI 自主可控,推动私有云、混合云部署增长。

- AI 成本优化(FinOps):通过工具和实践实现 AI 支出可视化、可优化,降低企业运营成本。

4. 关键问题

问题 1:全球 AI 就绪云解决方案市场的核心增长引擎是什么?不同区域的增长表现有何差异?

答案:核心增长引擎是生成式 AI 和大型语言模型(LLM)的普及,其次是企业对可扩展、专业化云基础设施的需求,以及 AI 民主化带来的用户群体扩大。区域增长差异显著:北美是最大市场(2024 年占比 48.1%),2024-2029 年 CAGR 22.7%,增量贡献 47.5%;APAC 是增长最快区域(CAGR 23.9%),2029 年占比将升至 25.4%;南美增长最慢(CAGR 20.8%),占比持续下降至 1.9%;欧洲和中东非保持稳定增长,CAGR 分别为 22.5% 和 21.9%。

问题 2:市场在部署模式、技术、应用三大维度的核心 segment 及增长亮点分别是什么?

答案:(1)部署模式:核心 segment 是公有云(2024 年占比 62.7%,增量贡献 61.5%),增长亮点是混合云(CAGR 24.3%,市场份额提升 1.4%);(2)技术:核心 segment 是机器学习与深度学习(ML 和 DL)(2024 年占比 41.7%,增量贡献 42.2%),增长亮点是语音识别(CAGR 23.6%);(3)应用:核心 segment 是模型训练与开发(2024 年占比 35.1%,增量贡献 34.9%),增长亮点是AI 驱动的分析与洞察(CAGR 24.2%,市场份额提升 0.7%)。

问题 3:全球 AI 就绪云解决方案市场面临的主要挑战及头部企业的应对策略是什么?

答案:主要挑战包括:①高昂的 AI workloads 成本与复杂的成本管理;②数据安全、隐私与合规治理压力;③专业 AI 人才短缺。头部企业的应对策略:①成本优化:开发定制芯片(如谷歌 TPU、AWS Trainium)、推出成本管理工具;②安全与合规:提供私有云 / 混合云解决方案(如 VMware Private AI Foundation)、内置数据治理功能(如 AWS Guardrails);③人才与易用性:推出低代码 / 无代码平台(如 Google Vertex AI Agent Builder)、简化 AI 开发流程(如 Snowflake Cortex 的 SQL 接口),降低使用门槛。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;

欢迎关注微信号 :i198JS