Global AI Video Market 2025-2029

2025-2029年全球人工智能视频市场研究报告

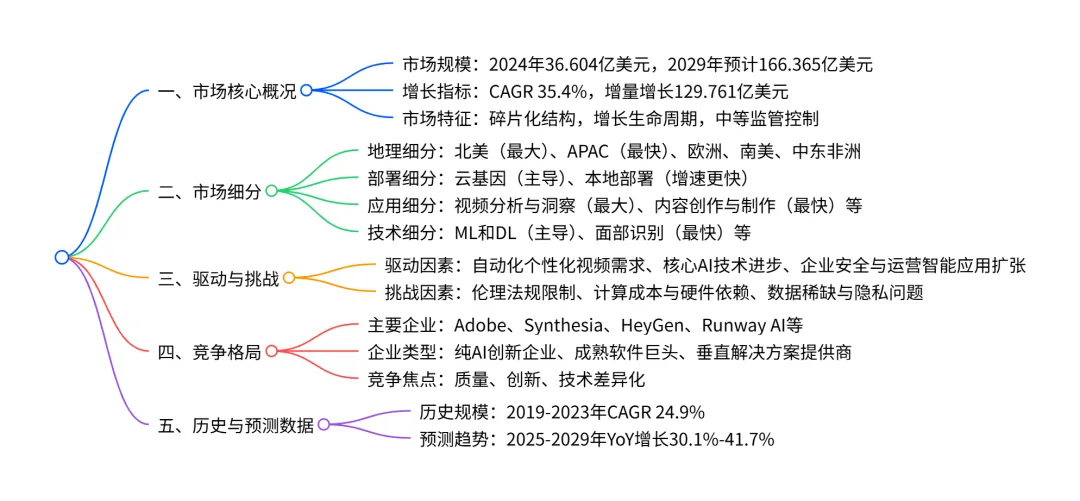

2024-2029 年全球 AI 视频市场呈现高速增长态势,2024 年市场规模达 36.604 亿美元,预计 2029 年将增至 166.365 亿美元,CAGR 高达 35.4%,增量增长 129.761 亿美元;市场结构呈碎片化,北美为最大区域市场(2024 年占比 31.1%),APAC 为增长最快区域(CAGR 37.4%);部署端以云基因为主(2024 年占比 70.5%),但本地部署增长更快(CAGR 35.9%);应用端视频分析与洞察占比最高(2024 年 29.2%),内容创作与制作增长最快(CAGR 36.8%);技术端机器学习与深度学习主导市场(2024 年占比 28.9%),面部识别增速领先(CAGR 36.2%);市场驱动因素包括自动化个性化视频需求激增、核心 AI 技术进步等,同时面临伦理法规、计算成本及数据相关挑战,竞争格局由 Adobe、Synthesia 等企业主导,行业创新与并购活动活跃。

一、市场整体态势

核心规模与增长:

- 2024 年全球 AI 视频市场规模为36.604 亿美元,预计 2029 年将达到166.365 亿美元,2024-2029 年复合年增长率(CAGR)为35.4%,期间增量增长规模达129.761 亿美元。

- 历史增长:2019-2023 年市场从 11.734 亿美元增长至 28.571 亿美元,CAGR 为 24.9%,增量增长 16.837 亿美元。

- 年度增长:2025-2029 年 YoY 增长区间为 30.1%-41.7%,呈加速增长态势。

市场特征:

- 市场结构:2024 年呈碎片化,2029 年保持不变,市场有利性指数稳定在 0.7。

- 生命周期:处于增长阶段,2024 年用户 adoption 处于早期多数阶段,2029 年将进入晚期多数阶段。

- 竞争强度:行业竞争程度为中等,创新与并购是企业主要行为。

二、市场细分详情

- 地理细分(2024-2029 年)| 区域 | 2024 年市场份额 | 2029 年市场份额 | CAGR | 增量增长(亿美元) | 贡献增量占比 |

- | 北美 | 31.1% | 30.1% | 34.5% | 38.751 | 29.9% |

- | 欧洲 | 26.7% | 27.2% | 35.8% | 35.459 | 27.3% |

- | APAC | 21.5% | 23.1% | 37.4% | 30.604 | 23.6% |

- | 南美 | 11.8% | 11.2% | 34.0% | 14.341 | 11.1% |

- | 中东非洲 | 8.9% | 8.3% | 33.5% | 10.606 | 8.2% |

- 关键国家:美国(最大,2024 年占全球 25.8%)、日本(增长最快,CAGR 41.1%)、中国(CAGR 39.0%)。

部署细分(2024-2029 年)| 部署类型 | 2024 年市场份额 | 2029 年市场份额 | CAGR | 增量增长(亿美元) | 贡献增量占比 |

| 云基因 | 70.5% | 70.0% | 35.2% | 90.66 | 69.9% |

| 本地部署 | 29.5% | 30.0% | 35.9% | 39.101 | 30.1% |

应用细分(2024-2029 年)| 应用类型 | 2024 年市场份额 | 2029 年市场份额 | CAGR | 增量增长(亿美元) | 贡献增量占比 |

| 视频分析与洞察 | 29.2% | 29.4% | 35.6% | 38.26 | 29.5% |

| 内容创作与制作 | 21.3% | 22.5% | 36.8% | 29.628 | 22.8% |

| 视频监控与安全 | 17.2% | 17.4% | 35.7% | 22.673 | 17.5% |

| 实时流优化 | 15.6% | 15.1% | 34.5% | 19.392 | 14.9% |

| 其他 | 16.7% | 15.6% | 33.5% | 19.808 | 15.3% |

技术细分(2024-2029 年)| 技术类型 | 2024 年市场份额 | 2029 年市场份额 | CAGR | 增量增长(亿美元) | 贡献增量占比 |

| 机器学习与深度学习 | 28.9% | 29.4% | 35.9% | 38.348 | 29.6% |

| 自然语言处理 | 22.4% | 22.8% | 35.8% | 29.791 | 23.0% |

| 目标检测与跟踪 | 19.3% | 18.7% | 34.5% | 24.016 | 18.5% |

| 计算机视觉 | 17.8% | 17.0% | 34.2% | 21.858 | 16.8% |

| 面部识别 | 11.7% | 12.0% | 36.2% | 15.748 | 12.1% |

三、市场驱动与挑战

核心驱动因素:

- 核心 AI 技术(如生成式 AI、计算机视觉)持续进步(高影响)。

主要挑战:

- 伦理、法律和监管障碍(中等影响),如欧盟 AI 法案的实施。

- 高昂的计算成本和硬件依赖(中等影响),依赖 NVIDIA 等少数供应商的 GPU。

- 数据稀缺、质量问题及隐私限制(高影响),涉及版权和数据合规风险。

四、竞争格局

企业类型与代表:

- 成熟软件巨头:Adobe(排名第一,2024 年营收 215.05 亿美元)、Canva。

- 纯 AI 创新企业:Synthesia、HeyGen、Runway AI、Colossyan。

- 垂直解决方案提供商:Spot AI(视频监控)、DeepBrain AI(虚拟人)。

竞争关键因素:

- 差异化因素:质量(最高优先级)、创新(最高优先级)、品牌、价格等。

- 市场定位:多数企业为 “贡献型”(AI 视频收入非核心),6 家为 “关键型”(如 Elai Inc.、HeyGen)。

- 竞争强度:中等,企业聚焦技术性能和细分场景解决方案,而非单纯价格竞争。

五、客户与市场环境

客户特征:

- 价格敏感度:中性,购买差异化高、质量重要性高,采购成本占比低。

- 核心采购标准:创新、可靠性、服务、质量(高优先级),其次是合规和价格。

- 区域 adoption:北美、欧洲、APAC adoption 率高,南美和中东非洲较低。

五力模型分析(2024-2029 年稳定):

- 替代品威胁:低(传统视频工具无法替代 AI 功能)。

4. 关键问题

问题 1:全球 AI 视频市场的核心增长引擎是什么?各细分领域中哪些是增长最快的?

答案:核心增长引擎包括三方面:一是自动化和个性化视频内容的激增需求,解决传统视频制作效率低的痛点;二是核心 AI 技术(生成式 AI、计算机视觉等)的持续突破,如 OpenAI Sora、Google Lumiere 等模型推动技术落地;三是企业为提升安全防护和运营智能,扩大 AI 视频在监控、质量控制等场景的应用。增长最快的细分领域:区域端为 APAC(CAGR 37.4%);部署端为本地部署(CAGR 35.9%);应用端为内容创作与制作(CAGR 36.8%);技术端为面部识别(CAGR 36.2%)。

问题 2:全球 AI 视频市场的竞争格局有何特点?头部企业的核心优势是什么?

答案:竞争格局特点:一是市场呈碎片化,由成熟软件巨头、纯 AI 创新企业和垂直解决方案提供商共同构成;二是竞争焦点集中在质量和创新,而非价格,行业创新和并购活动活跃;三是多数企业 AI 视频业务为 “贡献型”,仅 6 家为 “关键型”(收入核心依赖)。头部企业核心优势:Adobe 凭借成熟的创意软件生态(如 Premiere Pro)和 Firefly 生成式 AI 工具,拥有广泛用户基础和品牌壁垒;Synthesia、HeyGen 等纯 AI 企业聚焦 AI 虚拟人、文本转视频等细分赛道,以技术专精和场景适配快速抢占市场;Canva 则以用户友好的界面和轻量化工具, democratize AI 视频创作,覆盖中小企业和个人用户。

问题 3:全球 AI 视频市场面临的主要风险是什么?企业应如何应对这些挑战?

答案:主要风险包括:一是伦理、法律和监管风险,不同地区法规差异大(如欧盟 AI 法案对高风险 AI 的严格限制);二是计算成本和硬件依赖风险,GPU 等核心硬件供应集中,采购成本高昂;三是数据相关风险,包括高质量训练数据稀缺、版权侵权纠纷及隐私合规问题。应对策略:针对法规风险,企业需建立合规团队,适配区域监管要求,参与行业标准制定(如 C2PA 内容溯源标准);针对成本风险,可通过优化算法效率、采用混合云部署降低硬件依赖,或与硬件供应商建立长期合作;针对数据风险,需构建合法合规的数据集(如授权数据、合成数据),加强数据加密和隐私保护技术应用,规避版权纠纷。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;

欢迎关注微信号 :i198JS

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?