核心结论:海外 AI 行业正从 FOMO 情绪驱动的盲目投资(FOMO CapEx)转向注重投资回报率的理性布局(ROI CapEx),资本开支持续扩张但现金流压力凸显,数据中心建设聚焦电力效率与通用性,模型迭代强化工程化能力,AI 云服务迈入规模化扩张期。

一、资本开支与现金流状况

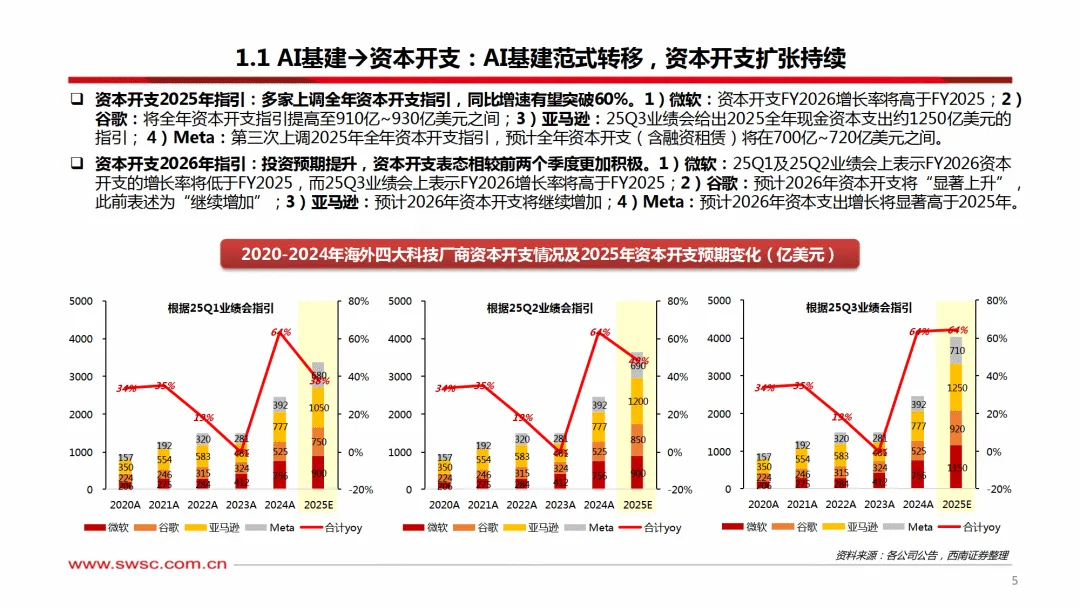

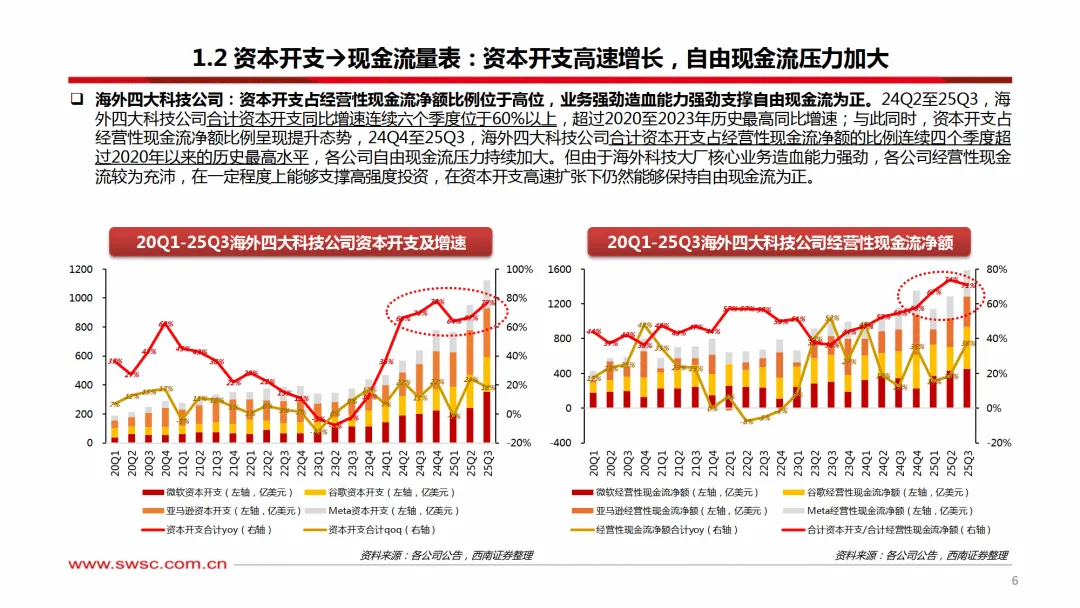

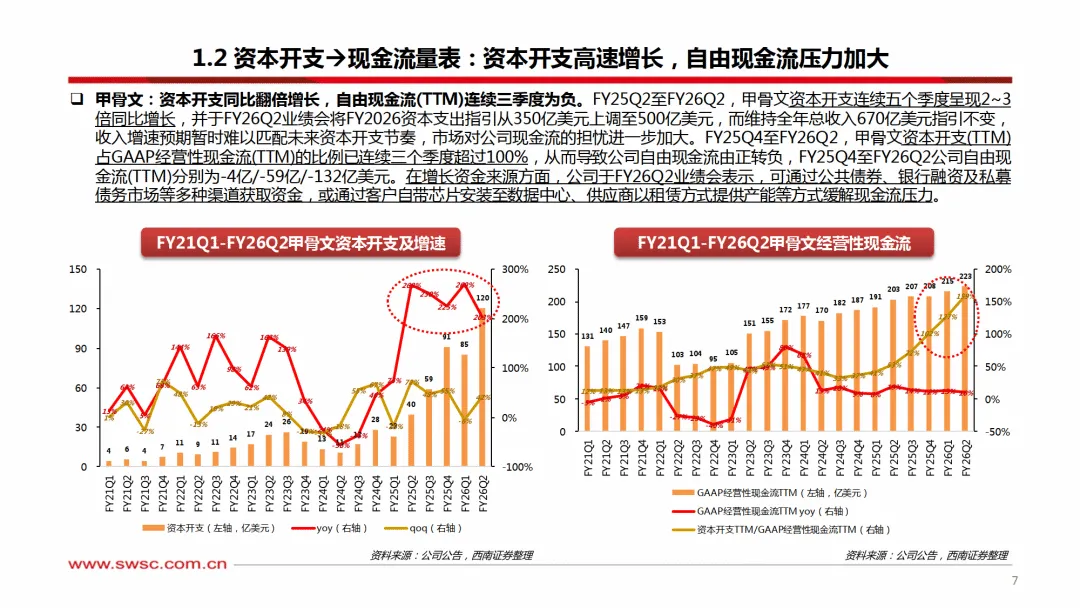

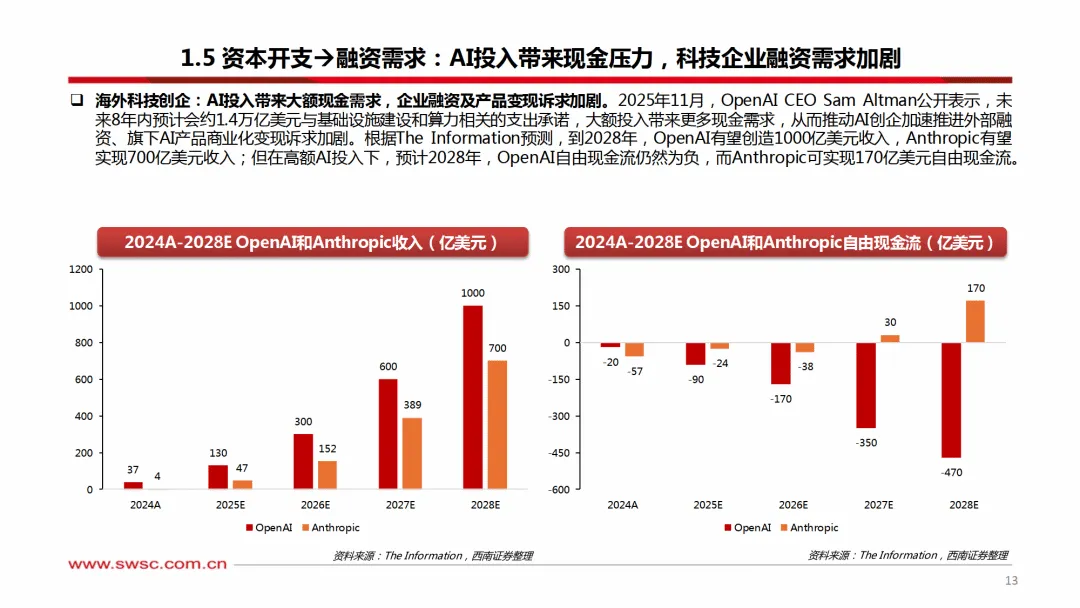

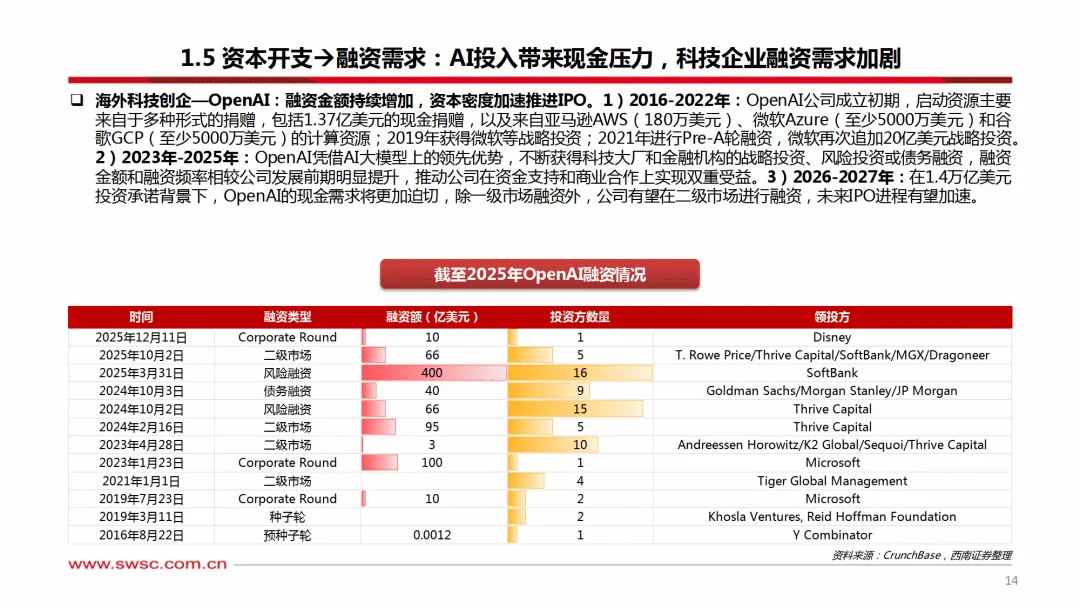

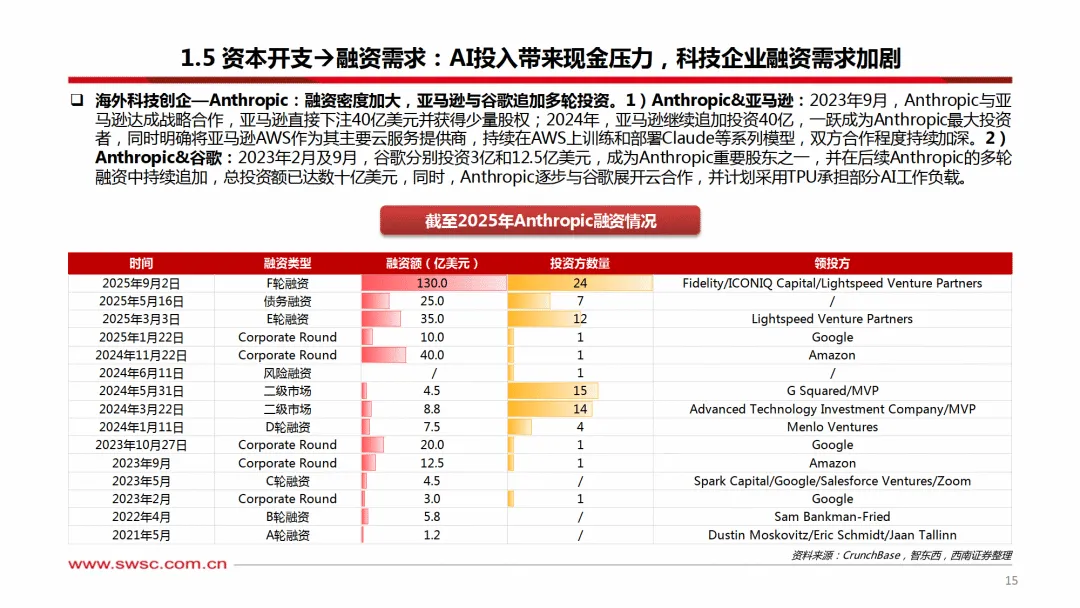

2024-2025 年,海外科技大厂资本开支大幅增长,微软、谷歌、亚马逊等均上调 2025-2026 年开支指引,合计同比增速有望突破 60%。高强度投资导致现金流压力加大,甲骨文自由现金流连续三季度为负,谷歌、亚马逊等通过债务融资缓解压力,2025 年 9 月以来合计发债达 900 亿美元。AI 初创企业融资需求迫切,OpenAI、Anthropic 加速融资进程,IPO 预期升温。

二、数据中心建设趋势

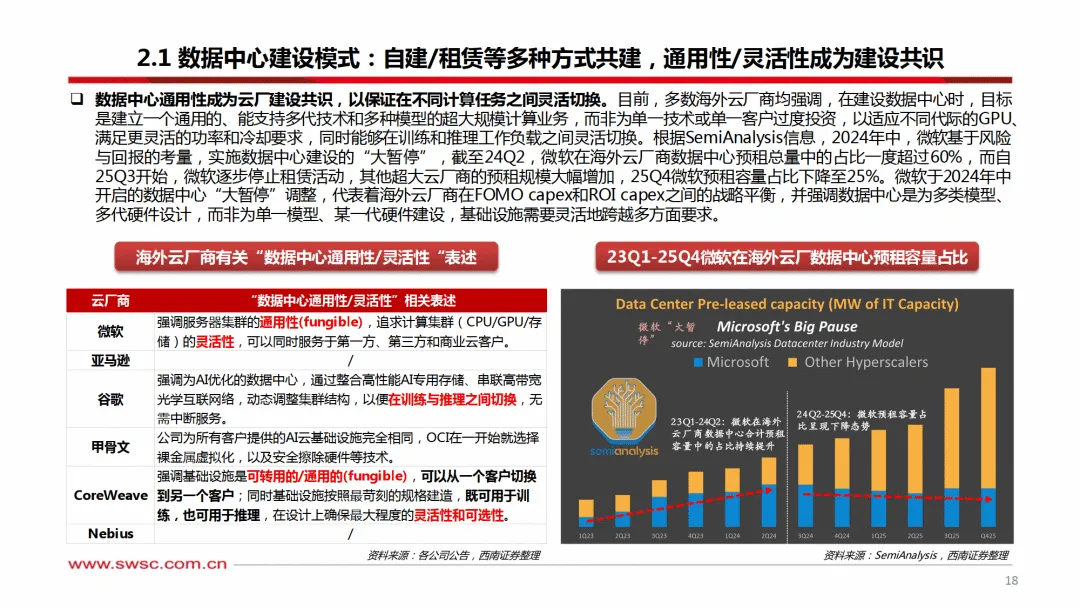

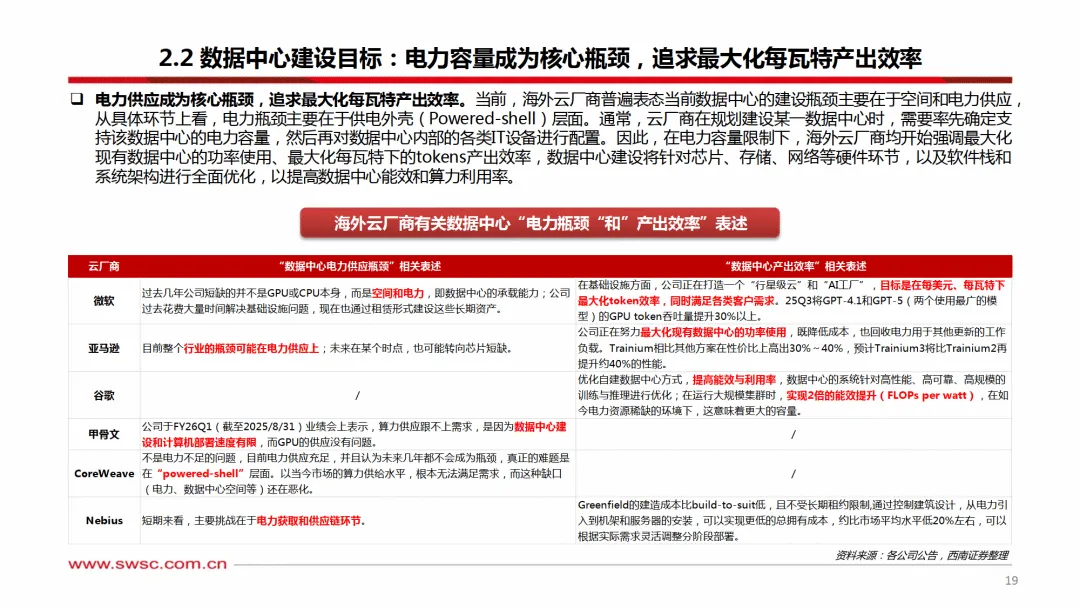

电力容量成为数据中心建设核心瓶颈,海外云厂商普遍追求每瓦特 Tokens 产出效率,通过软硬件协同优化提升算力利用率。建设模式呈现多元化,头部厂商以自建为主,第二梯队侧重带壳部署与租赁,通用性和灵活性成为共识,支持多代 GPU 和不同计算任务切换。芯片迭代推动能效提升,英伟达 Blackwell 系列较前代实现 50 倍 Tokens 产出增长,Rubin 系列有望再提升 10 倍。

三、AI 模型能力演进

大模型竞争聚焦长文本、多模态、逻辑推理和工具使用四大能力,2025 年底 GPT-5.2、Gemini 3.0 等新一代模型密集发布。训练阶段从预训练向中训练、后训练延伸,强化学习和持续学习成为重点,原生多模态架构逐步兴起。模型商业化加速,OpenAI、谷歌采取差异化定价策略,用户愿为高性能模型支付溢价,推理模型和工具调用成为 Tokens 消耗主要驱动。

四、AI 云服务发展态势

海外云厂商形成差异化竞争,微软 Azure、亚马逊 AWS、谷歌云等依托独家模型合作或自研优势,提供丰富 AI 模型及配套服务。AI 云服务收入占比已达约 20%,迈入规模化扩张阶段,2025 年出现千亿级长期算力订单,剩余履约合同金额高速增长。算力产能供不应求,厂商加速锁定数吉瓦级电力容量,预计 2026 年随着产能释放,云业务增速将显著提升。

————

全文获取见文末

需要下载完整版报告的朋友,可以扫下方优惠券付费成为会员,(现在加入仅需36/年)200000+份报告,随意下载,不受限制,(支持PC端/APP),星球保持每日更新。客服微信:SCBGK567