2026广告费扣除新规出台,化妆品、医药、饮料行业广告费扣除比例提至30%!本文详解政策要点、关联企业分摊技巧及真实节税案例,助企业合规省税。

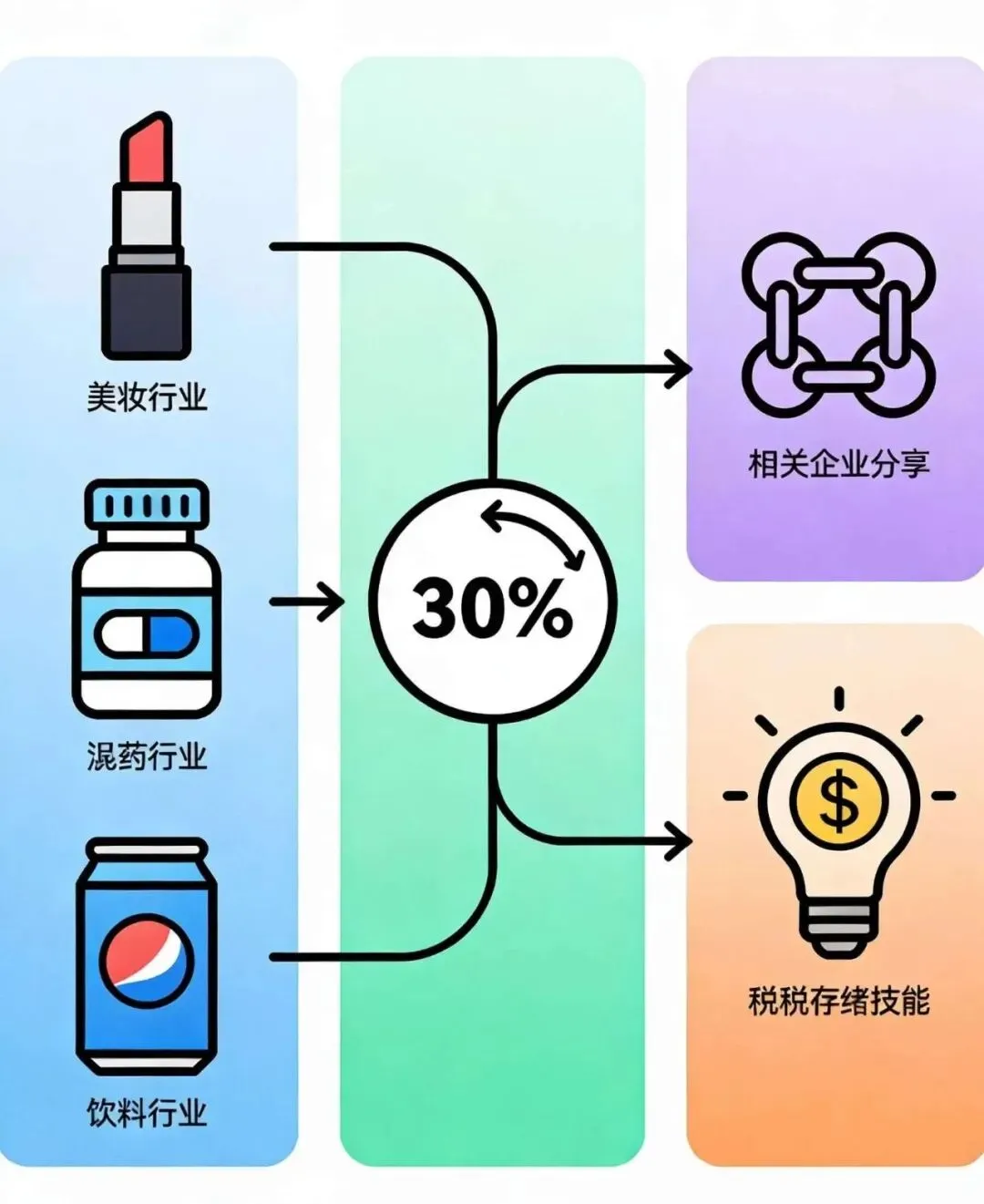

2025年12月,国家税务总局发布《关于广告费和业务宣传费支出税前扣除有关事项的公告》(2025年第XX号),明确自2026年1月1日起调整部分行业广告费扣除政策。新规针对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)行业,将广告费和业务宣传费支出税前扣除比例从15%提高至30% ,同时优化关联企业分摊机制,为企业带来实质性减税利好。

2026广告费扣除新规要点

一、适用范围明确

新规适用三大行业:

其他行业仍按不超过当年销售(营业)收入15%的部分扣除,超过部分结转以后年度扣除。

二、优惠力度提升

符合条件的企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。相比原政策,扣除比例翻倍,直接降低企业当期税负。

三、关联企业分摊机制优化

关联企业可按以下方式分摊广告费:

- 签订广告费和业务宣传费分摊协议(以下简称"分摊协议")

- 其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出,可以在本企业扣除,也可以将其中的部分或全部按照分摊协议归集至另一方扣除

- 另一方在计算本企业广告费和业务宣传费支出税前扣除限额时,可将归集至本企业的广告费和业务宣传费不计算在内

四、申报注意事项

- 需留存备查资料:分摊协议、广告费支出凭证、关联企业关系证明等

- 申报时需在企业所得税年度纳税申报表中准确填报分摊金额

- 结转扣除的广告费需建立台账,清晰记录每年扣除及结转情况

真实案例:关联企业分摊省税实操

某集团旗下有A化妆品制造公司和B化妆品销售公司,2026年A公司销售收入1亿元,广告费支出4000万元;B公司销售收入2亿元,广告费支出2000万元。

未分摊情况下:

- A公司扣除限额:1亿×30%=3000万,需纳税调整1000万

- B公司扣除限额:2亿×30%=6000万,可全额扣除2000万

签订分摊协议后: A公司将超限额的1000万广告费分摊至B公司扣除。此时:

- B公司扣除2000万(自身支出)+1000万(分摊金额)=3000万,未超过扣除限额

节税效果:通过分摊,集团当年减少应纳税所得额1000万,按25%税率计算,节税250万元。

该案例中,企业通过专业指导,提前规划关联企业分摊方案,不仅合规享受30%扣除优惠,还通过合理分摊实现税负最优。

正易企服作为专业的财税服务提供商,致力于为企业提供一站式财税解决方案,帮助企业精准把握政策红利。

正易企服助力企业合规省税

面对新规,企业可能面临政策理解不透彻、分摊协议签订不规范、申报流程复杂等问题。正易企服提供以下专业服务:

1. 政策解读与合规诊断

2. 关联企业分摊方案设计

3. 申报辅导与台账管理

- 建立广告费结转扣除台账,清晰记录年度扣除及结转情况

4. 一站式财税解决方案

正易企服作为专业的财税服务机构,还可提供税务合规、财务咨询、代理记账等全方位服务,帮助企业建立健全财税管理体系,实现长期健康发展。

结尾引导:把握新规红利,咨询正易企服

2026广告费扣除新规为化妆品、医药、饮料行业带来重大利好,关联企业分摊机制更是为企业提供了灵活的省税工具。但政策适用需精准把握,分摊方案需专业设计,才能真正实现合规省税。

如果您对新规有任何疑问,或需要专业的财税服务支持,欢迎联系正易企服。我们的专业团队将为您提供一对一咨询,帮助您充分享受政策红利,降低税务风险。

咨询电话:15839391165

关注本公众号,获取更多财税政策解读和实用技巧,助力企业财税管理更轻松!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?