农业农村部《2025 中国燕麦奶行业白皮书》核心结论:燕麦奶行业已从品类扩张迈入 “全面功能化创新” 新阶段,健康属性(富含 β- 葡聚糖、无乳糖)与低碳环保特性形成核心竞争力,2025 年市场规模预计达 209.8 亿元,功能细分、场景深耕与可持续发展成为行业高质量发展的关键方向。

一、行业现状:规模稳健增长,格局逐步优化

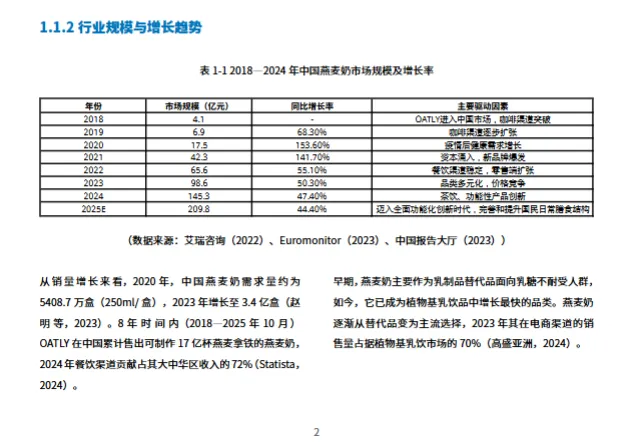

- 市场规模持续扩容:2018-2024 年市场规模从 4.1 亿元跃升至 145.3 亿元,年复合增长率表现亮眼,2025 年有望突破 200 亿元,成为植物基饮品增长核心引擎。

- 竞争格局集中度高:OATLY 以 52% 的零售渠道份额领跑,本土品牌如菲诺、纯澳通过差异化策略抢占细分市场,传统乳企加速入局,形成 “头部引领 + 多元补充” 格局。

- 渠道场景双拓展:餐饮渠道(咖啡、茶饮)仍是核心场景,占头部品牌收入超 70%;零售端线上线下协同发力,即时零售、社区团购等新兴渠道渗透率快速提升。

二、核心优势:健康与低碳的双重赋能

- 健康价值凸显:天然不含乳糖、胆固醇,富含膳食纤维与 β- 葡聚糖,可辅助调节血糖、降低胆固醇,适配乳糖不耐受、控糖人群等多元需求,临床验证支持健康声称。

- 低碳属性突出:全生命周期碳排放仅为牛奶的 1/3.5,耗水量约为牛奶的 1/13,再生农业、绿电生产等可持续实践进一步强化环保标签,契合 “双碳” 政策与消费趋势。

- 技术工艺升级:酶解、发酵等核心技术优化口感与营养保留,超高温直喷杀菌、膜分离等技术提升产品稳定性,部分企业实现 “零添加”“全谷物保留” 突破。

三、创新趋势:功能化与场景化深度融合

- 功能细分精准破局:针对运动人群推出高蛋白配方,为控糖人群研发低 GI 产品,为中老年群体打造易吸收、高营养版本,食药同源成分(姜黄、人参)应用成为创新热点。

- 场景适配多元延伸:从咖啡伴侣拓展至早餐代餐、家庭 DIY、健康加餐等场景,包装呈现便携装、家庭装、儿童专属装等差异化形态,适配不同使用需求。

- 品类跨界融合:燕麦酸奶、燕麦冰淇淋、燕麦奶油等衍生品持续涌现,拓展行业边界,提升品类附加值。

四、挑战与机遇:在调整中寻找突破

- 现存核心挑战:消费者对营养价值认知不足,产品同质化现象明显,原料供应受气候与国际价格波动影响,新品牌入局面临技术与渠道壁垒。

- 关键发展机遇:健康中国、全谷物行动等政策持续赋能,银发经济、运动健康等细分市场需求爆发,再生农业、可持续包装等绿色创新成为品牌差异化抓手。

未来,燕麦奶行业将从 “饮品替代” 转向 “主动健康选择”,功能化、场景化、可持续化成为核心竞争力。企业需强化技术研发与原料供应链韧性,行业需完善标准体系与消费者教育,共同推动燕麦奶从 “流行品类” 走向 “长期消费品”。

完整报告原文已分享至星球社区,扫码查询下载更多内容(无限量)免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。