如需报告请联系客服或扫码获取更多报告

1 总量: A I 算 力 范 式 切 换 至 推 理 , 硬 件 产 业 链 迎 成 长 新 周 期

1. 1 全球AI大模型加速迭代,多模态推升算力需求

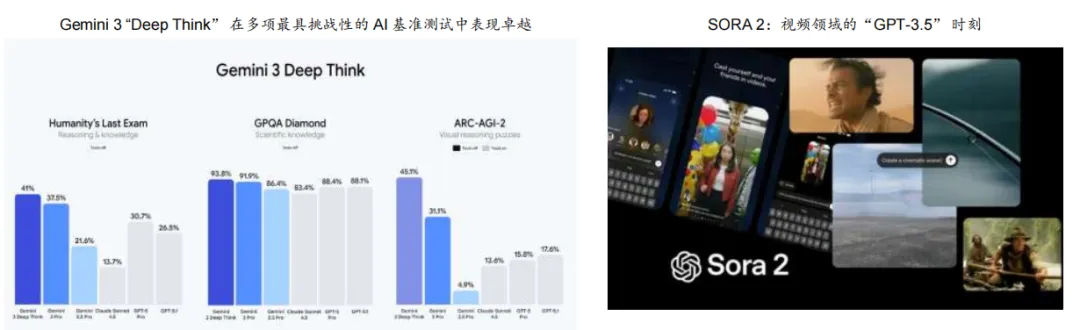

目前,以谷歌 Gemini 3 Pro 为代表的新一代多模态大模型,凭借其在复杂推理、长文本理解和跨模态交互方面的卓越表现,正在引领全球 AI 技术前沿。

谷歌Gemini 3统一处理多模态信息,实现深度跨模态理解与推理,凭借百万级上下文和Deep Think模式领先多项测试。Nano Banana Pro专注图像生成,解决角色一致性与文字渲染问题。Gemini 3 Pro融合Agent与UI,重塑前端开发,印证Scaling Law仍是AGI发展关键路径。

Sora 2是OpenAI于2025年10月发布的新一代AI视频生成模型, 其核心突破是从“视频生成器”进化为“世界模拟器”,显著提升了物理模拟的真实感,并能同步生成与画面匹配的环境音和对话,实现“声画一体”。

1. 2 AI应用场景持续落地,Agent元年推理需求高增

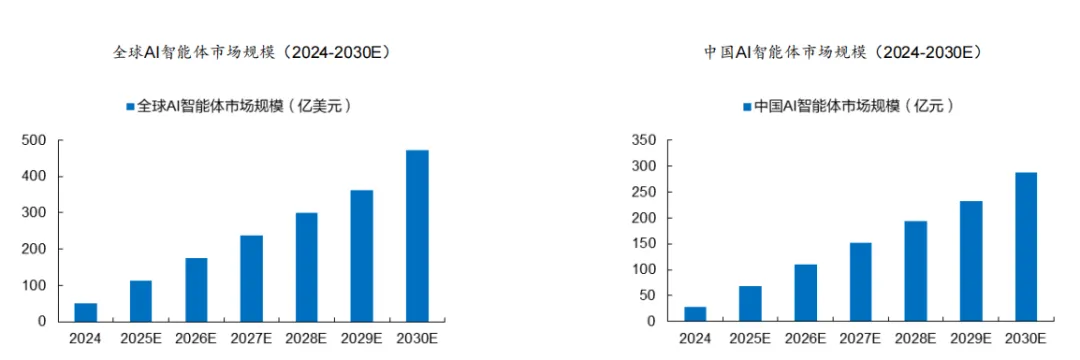

2025年是“AI Agent元年”,标杆产品集中发布与验证。OpenAI在2025年推出自动化AI Agent“Operator”,可模拟人类操作计算机;国内Monica发布通用型Agent“Manus”并在GAIA基准取得SOTA成绩。此外,海外谷歌、亚马逊等科技巨头和国内字节跳动、百度、阿里巴巴、腾讯等头部互联网厂商均已推出智能体相关产品与解决方案。

AI Agent市场规模迎来爆发式增长。中商产业研究院预测,2025-2030年年全球AI智能体市场规模将由113亿美元增至500亿美元,5年CAGR达33%。根据GrandViewResearch、中商产业研究院数据,2025-2030年中国AI智能体市场规模将由69亿元增至287亿元,5年CAGR达33%。

1. 3 CSP持续上修资本开支,主权AI如火如荼,AI 基础建设仍处高景气周期

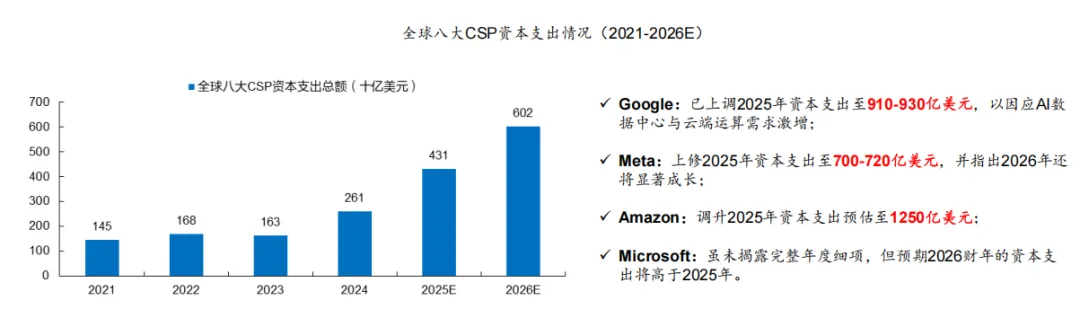

CSP持续上修资本开支指引。预计2025年全球八大CSP资本开支总额将达4310亿美元,同比增长65%,较先前预期的61%的同比增速上修约4 pct。预计2026年,全球八大CSP资本开支总额将进一步提升至6020亿美元。

主权AI推动了全球AI算力规模的扩大和格局的重塑。美国推动由OpenAI牵头,联合软银、甲骨文、英伟达等科技巨头宣布投资5000亿美元发起“星际之门”计划,打造超大规模数据中心;欧盟发布《人工智能大陆行动计划》,计划投入215亿美元、支持5个AI超级工厂建设;韩国科技部宣布投入约117亿美元,由国家主导构建AI组织和基础设施以集中开发主权AI。

1. 5 算力需求高增仍是长期发展趋势

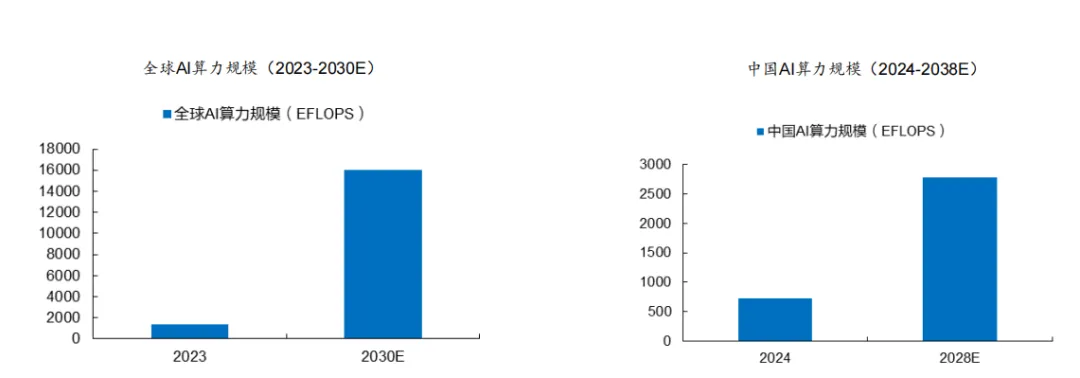

人工智能进入算力新时代,全球算力规模高速增长。根据 IDC、Gartner、TOP500、中国信通院的预测,预计全球算力规模将从 2023 年的 1397 EFLOPS 增长至 2030 年的 16 ZFLOPS,预计2023-2030 年全球算力规模复合增速达 50%。根据 IDC 的数据,2024 年中国智能算力规模为725.3 EFLOPS,预计 2028 年将达到 2781.9 EFLOPS,预计 2024-2028年中国智能算力规模的复合增速为 46.2%。

2 云 侧 : 算 力 底 座 , 硬 件 先 行

2.1.1 需求端:AI PCB的价值量通胀逻辑有望在2026年延续

AI服务器方面,以英伟达为例,其OAM、UBB、Bianca板、交换板等设计的创新和性能的提升,对高多层、HDI的需求迅速提升,其生产工艺、上游材料性能也持续提升,带动单GPU对应PCB价值量持续通胀。

DGX A100 AI服务器单机PCB价值量约为1400美元,对应单GPU PCB价值量约为175美元;

DGX H100 AI服务器单机PCB价值量约为1688美元,对应单GPU PCB价值量为211美元,较DGX A100提升21%;

GB200 NVL 72 AI服务器单机PCB价值量保守估计约为24900美元,对应单GPU PCB价值量为346美元,较DGXH100提升64%,较DGX A100提升98%。

2.1.1 需求端:AI PCB的价值量通胀逻辑有望在2026年延续

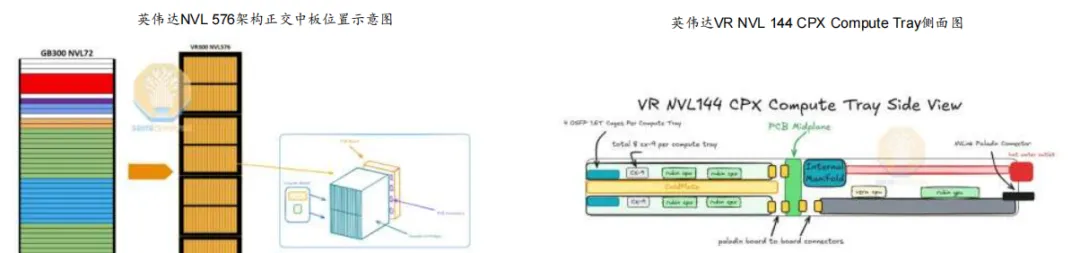

英伟达Rubin系列架构与材料的双重升级仍将持续,推动单GPU对应PCB价值量持续提升。

Rubin系列核心突破在于采用无缆化互连设计,将GPU与Switch间的高速传输由传统线缆转向Switch tray、Midplane及CX9/CPX等多层PCB板直接承载。这一转变对信号完整性与传输稳定性提出更高要求,进而推动PCB设计与材料体系向高端化演进。

为满足低损耗、低延迟的性能目标,Rubin平台全面升级关键材料:Switch Tray采用M8U等级(Low-Dk2 + HVLP4)结合24层HDI板;Midplane与CX9/CPX则导入M9材料(Q-glass + HVLP4),层数最高达104层。该材料与层数升级不仅提升电气性能,也显著推高PCB单体价值。

Rubin所确立的高层数HDI、低介电常数(Dk)材料及极低粗糙度铜箔的设计逻辑,正逐步成为AI服务器PCB的共性技术方向。预计未来包括Google TPU V7、AWS Trainium3在内的云端大厂自研ASIC服务器,也将沿袭这一技术路径,进一步带动高端PCB需求与价值量提升。

2.2.1 AI算力需求持续拉动,26年存储板块仍将处于上行周期

2025年存储芯片涨价,主要源于AI需求引发的供需结构性失衡

DRAM:为满足AI服务器对HBM和DDR5的强劲需求,2025年由于三大原厂将产能转向先进制程,并计划停产DDR4等旧产品,导致DRAM供不应求。根据Trendforce最新预测,25Q4一般型DRAM价格涨幅将达18-23%。

NAND Flash:供给端,原厂上半年减产去化库存,并将产能聚焦于高毛利的QLC eSSD。需求端,生成式AI对海量数据储存的需求叠加HDD供给短缺,推动CSP将需求快速转向QLC Enterprise SSD,导致急单大量涌入。受此影响,TrendForce预计NAND Flash25Q4合约价将全面上涨5-10%。

2.2.2 2026年存储行业CAPEX增速放缓,重心向高附加值产品转移

2025年存储行业资本开支增速创新高,以扩充产能为投资重心。根据Trendforce数据,2025年DRAM产业资本开支预计达537亿美元,同比增长81%;NAND Flash产业资本开支预计达211亿美元,同比增长8%。

2026年存储行业资本开支增速放缓,投资重心向高附加产品转移。根据Trendforce数据,2026年DRAM产业资本开支将达613亿美元,同比增速降至14%;NAND Flash产业资本开支将达222亿美元,同比增速降至5%。存储行业资本开支的重心已发生根本性转变,从传统的产能扩张,转向了对制程技术升级、高层数堆栈、混合键合及HBM等高附加值产品的投资。

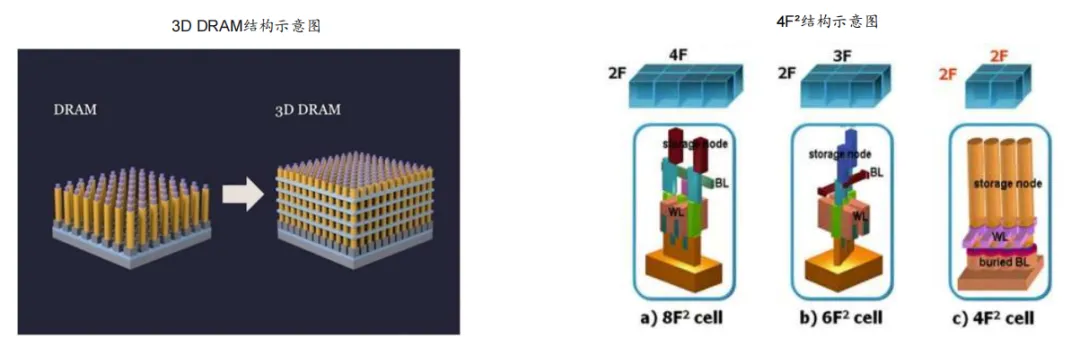

2.2.3 关注3D DRAM技术发展为国内存储原厂及设备厂带来的机会

随着 DRAM 制程工艺的不断缩小,电流泄漏、信号干扰等问题越发严重。3D DRAM能够提供更高的存储密度、更低的功耗和更高的带宽,适用于高性能计算、数据中心等应用场景。3D DRAM的结构由多个DRAM层组成,每一层都包含大量的存储单元。每一层中的存储单元按照行和列的方式排列,类似于传统DRAM的平面排列方式。3D DRAM通过在晶圆中穿孔并填充导电材料来连接不同的存储层。TSV技术可以显著减少信号传输路径,降低延迟并提高数据传输速率。

4F²是一种DRAM存储单元的极限面积表示法,指每个位单元仅占2F×2F的面积,通过把源极、栅极、漏极由水平排布改为垂直堆叠来实现,比传统6F²节省约30%芯片面积。4F²的垂直单元结构正是3D DRAM的核心构建方式,它是平面DRAM向垂直化发展的关键技术,被视为水平微缩走到极限后的突破口 。

2.3.1 什么是光交换机(OCS)?

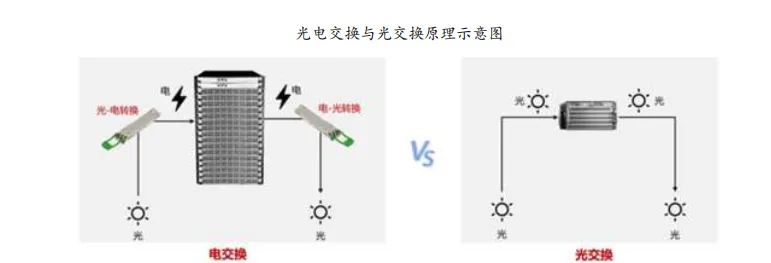

光交换机(Optical Circuit Switch, OCS)指的是基于全光信号的交换机设备,其工作原理是通过配置光交换矩阵,从而在任意输入和输出端口间建立光学路径以实现信号的交换。相较于电交换机,OCS无需光电信号转换和相应的数据包处理过程,可显著降低时延和功耗,系统故障概率也有所降低,且OCS无需进行端口速率的频繁迭代,通过单纯的光路重定向即可实现跨代设备的无缝互联,可大幅提高硬件使用寿命。

电交换机(EPS)就像繁忙的邮局:当数据包(信件)抵达时,邮递员(交换机处理器)需要先读取地址信息(数据包头),再对信件进行分类,最后将其重新纳入邮件流继续传输。这种读取、分类和重定向的过程不仅会造成延迟,还会消耗大量电能。这就是所谓的光-电-光转换。

光电路交换机(OCS)则如同自动化铁路调车场:当列车(光信号)抵达时,系统仅需重新配置物理轨道,即可创建从起点到终点之间的直达且不间断的传输路径,无需开启车厢或读取内容,数据便能沿着专用物理线路以光速传输。这种设计彻底消除了传统光-电-光转换过程中存在的延迟与能耗问题。

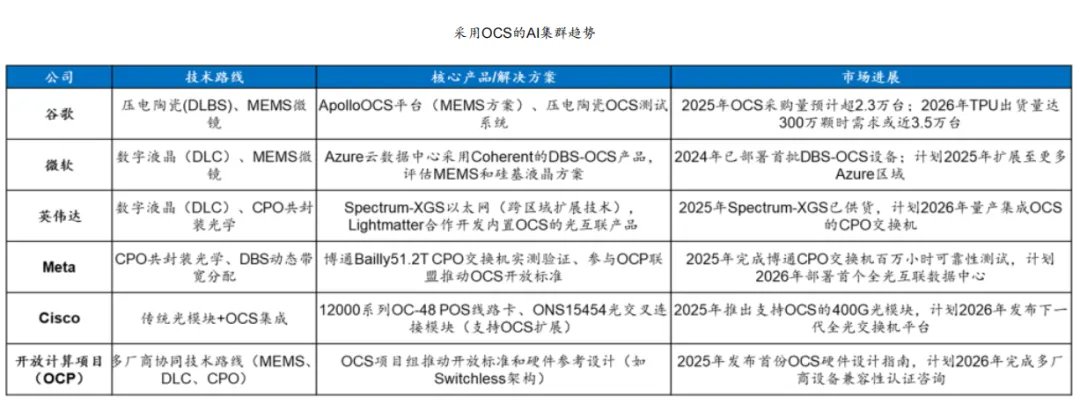

2.3.2 AI大模型持续迭代,Scale-Up/Scale-Out/Scale-Across场景催生OCS需求

AI大模型训练需要海量GPU/TPU协同计算,对通信传输带宽、时延、功耗提出了极高要求,而OCS技术凭借其高带宽、低延迟、低功耗的特性,完美适配AI算力集群中Scale-up(例如:谷歌TPUv4集群)、Scale-out(例如:谷歌在Jupiter架构引入OCS替代Spine层)和Scale-across(例如:英伟达DCI跨数据中心互联)对高效、灵活互联的核心需求。

3 端侧:关注 A I 手 机 及 A R 眼 镜 硬 件 创 新 浪 潮

3.1.1 手机大盘保持温和增长,AI开始重塑智能手机

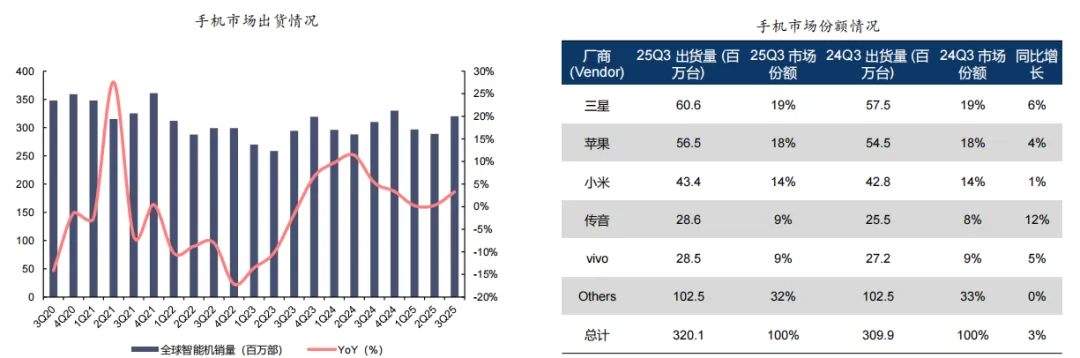

智能手机市场经历了2023年的低迷后,2024年实现了全年的稳步增长,2025年增速虽有所放缓但仍保持正向态势。3Q25出货量3.2亿部,同比增长3%,新兴市场需求相对更优。

竞争格局方面,三星和苹果的“双雄”格局稳固,小米稳居第三,而第四、五名的争夺在OPPO、vivo和传音之间轮转。就3Q25来看,三星以6060万台保持领先;苹果取得该季度历史最强表现之一,同比增长约9%;传音库存调整结束后强势反弹,重回第四。

3.1.2 互联网厂商相继推出AI手机创新产品

2025年12月1日发布的“豆包手机”具有极强的标志性意义。尽管它只是一款 工程样机,但效果确实比较震撼。通过与中兴通讯的深度合作,字节将豆包AI助手植入到了Android操作系统的底层,获取了INJECT_EVENTS权限,使得AI能够像人类一样“看懂”屏幕内容,并模拟手指点击去操作第三方应用,实现跨APP的精细操作。

当然,因为INJECT_EVENTS权限会有隐私和安全方面的疑虑,因此也看到了如微信、支付宝等APP对豆包手机进行了登录限制。但是,我们认为随着隐私和安全权限的进一步规范,跨APP运行的Agent有望逐步落地。