2025年是半导体封装测试行业从“传统封装”向“先进封装”转型的关键年,AI算力需求与国产替代双重驱动下,国内OSAT通过绑定大客户、技术突破实现份额提升。长电科技、通富微电等龙头企业已进入国际头部客户供应链,在Chiplet、CoWoS、HBM等核心技术领域取得突破,成为全球封装测试市场的重要参与者。

然而,高端设备与材料的国产化率不足30%,成为制约行业发展的关键瓶颈。未来,技术布局全面、客户结构优质、产业链协同能力强的平台型企业有望在竞争中脱颖而出,推动半导体封装测试行业向更高水平发展。

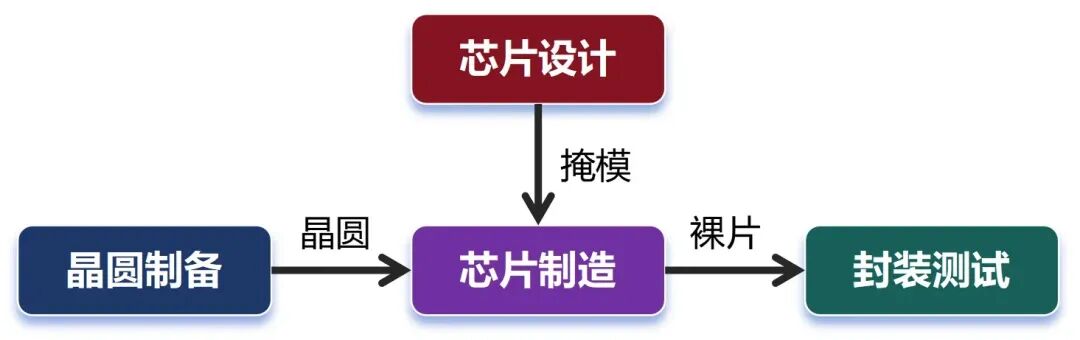

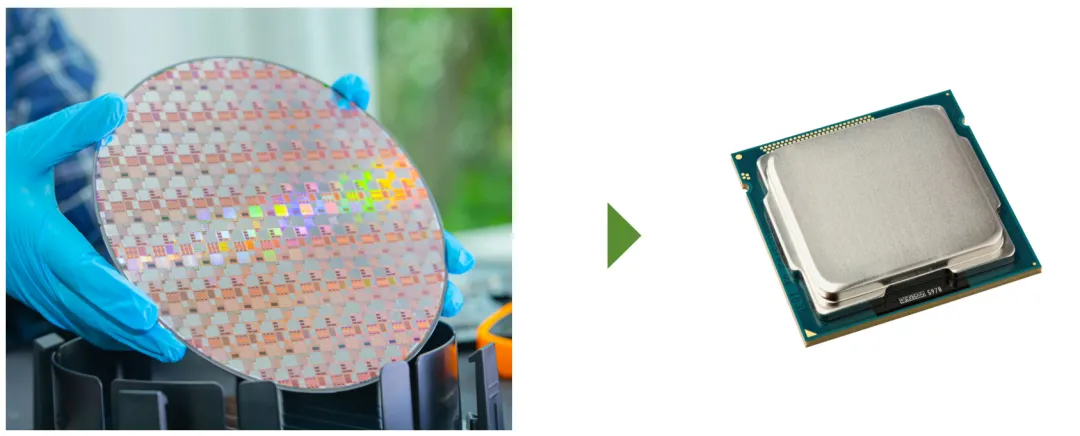

封装测试是集成电路制造流程中的关键后道环节,是连接芯片设计与终端应用的桥梁。封装是通过一系列物理与化学工艺,将晶圆切割后的裸芯片(Die)用材料包裹保护,并构建外部电气连接通道,其核心功能包括物理保护(防尘、防潮、防机械损伤)、电气互连(实现芯片内部电路与外部电路板的信号传输)、热管理(高效导出芯片工作时产生的热量)以及标准化接口(使芯片可被通用设备识别与使用)。测试则是贯穿封装前后的质量控制环节,分为晶圆级测试(CP)和成品测试(FT),前者在晶圆未切割前检测芯片基本电性参数,后者在封装完成后验证芯片完整功能与可靠性,两者共同确保芯片性能达标、剔除不良品。从外延来看,半导体封装测试已从传统“成本中心”升级为“价值创造中心”,与设计和制造环节的协同日益紧密。先进封装要求“设计-制造-封测”一体化协同(Co-Design),通过Chiplet、2.5D/3D集成等技术,成为提升系统性能、延续摩尔定律的关键路径。

二、半导体封装测试技术发展历程

半导体封装测试技术历经五代演进,每一代技术都推动芯片性能与集成度实现质的飞跃:

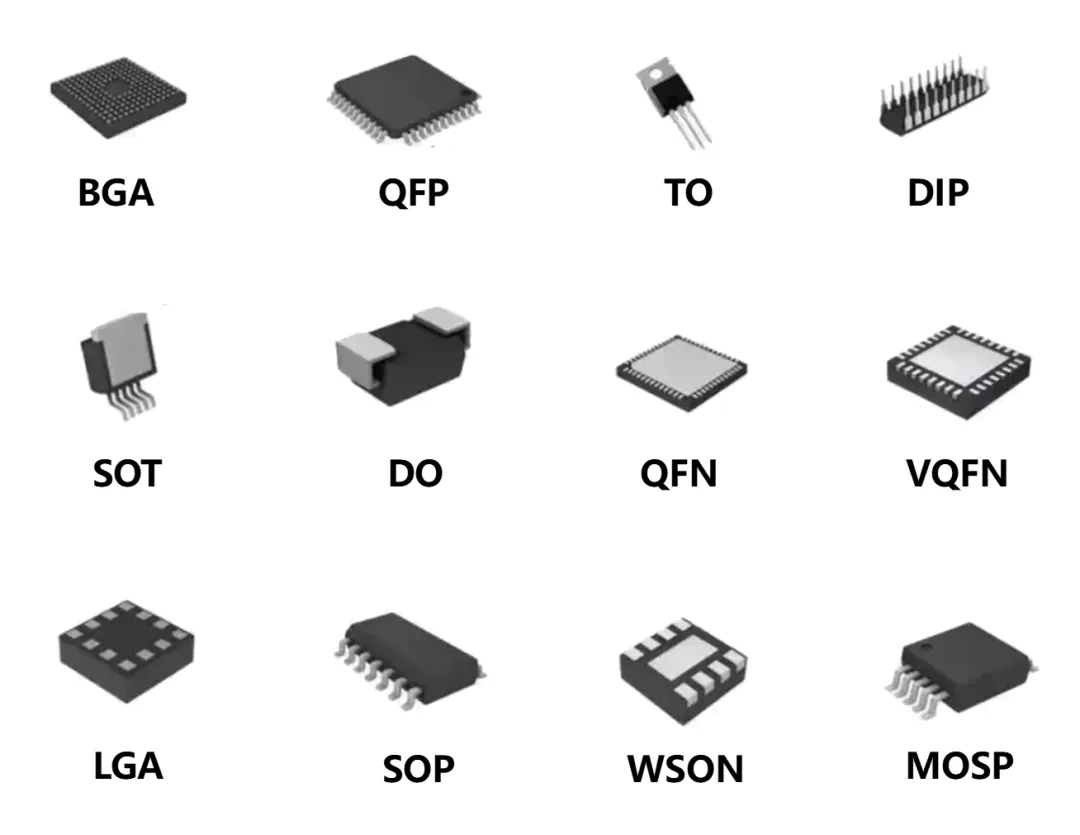

(各种类型的封装后芯片)

1.传统封装阶段(1970s-2000s):以引线键合(Wire Bonding)技术为主,代表形式有DIP(双列直插)、SOP(小外形封装)、QFP(四方扁平封装)等,技术核心是通过金属引线实现芯片与基板的电气连接,追求引脚数量增加和封装体积缩小。这一阶段工艺简单、成本低,但I/O密度有限,无法满足高集成度需求。

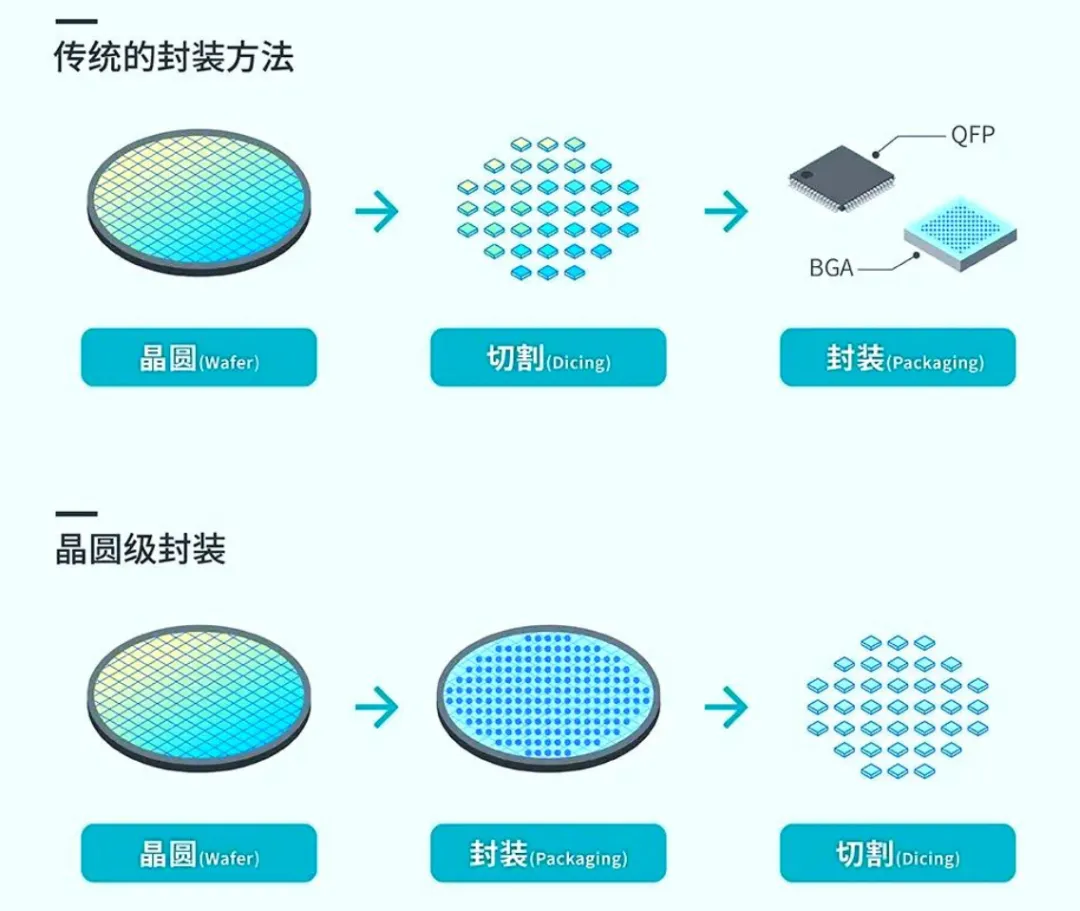

2.先进封装萌芽阶段(2000s-2010s):2000年代,倒装芯片(Flip Chip)技术商用,用凸点替代引线,实现更短连接路径、更高I/O密度与散热效率,成为CPU/GPU主流封装方案;2010年代,晶圆级封装(WLP)兴起,在整片晶圆上完成封装后再切割,大幅缩小芯片尺寸,广泛应用于CIS(图像传感器)、指纹识别芯片等领域。

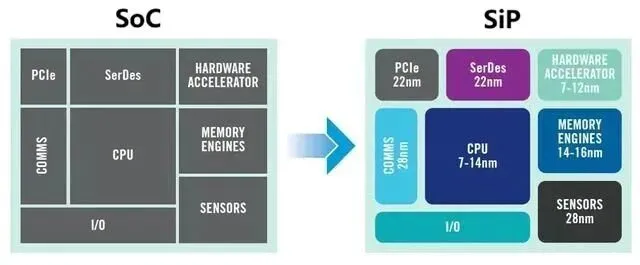

3.系统级封装阶段(2015s至今):系统级封装(SiP)将多个不同功能的芯片集成于单一封装体,实现“系统功能单封装”,典型应用于智能手表、汽车雷达等小型化设备,显著缩短产品上市周期。

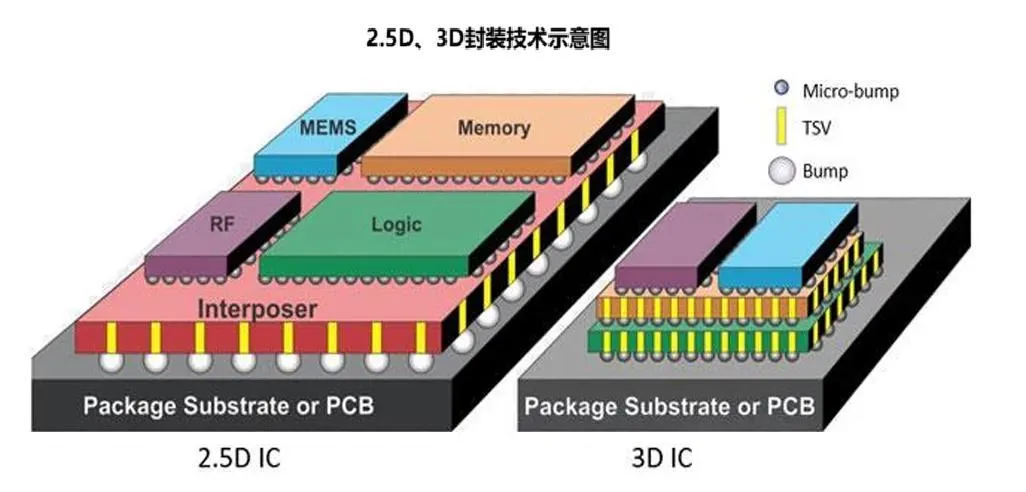

4.先进异构集成阶段(2020s至今):以CoWoS(硅中介层封装)、Chiplet(芯粒)、3D Stacking(三维堆叠)为核心,通过硅中介层、TSV(硅通孔)、混合键合等技术实现高密度互连,支撑AI芯片算力突破。例如英伟达H100采用CoWoS封装,带宽达4TB/s,成为AI训练的核心算力支撑。

5.未来技术方向(2025s+):玻璃基板封装、光电共封装(CPO)等前沿技术正在研发中,有望进一步提升封装密度与性能,解决“内存墙”“功耗墙”问题。

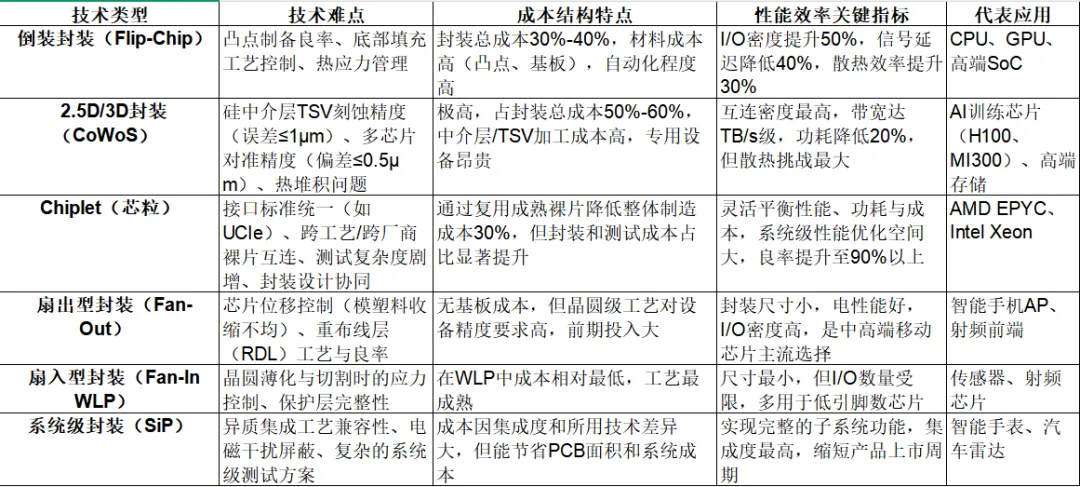

三、主流先进封装技术难点、成本、性能效率对比分析

四、2025年产业链上下游构成、议价权及

1. 产业链构成

2. 议价权分析

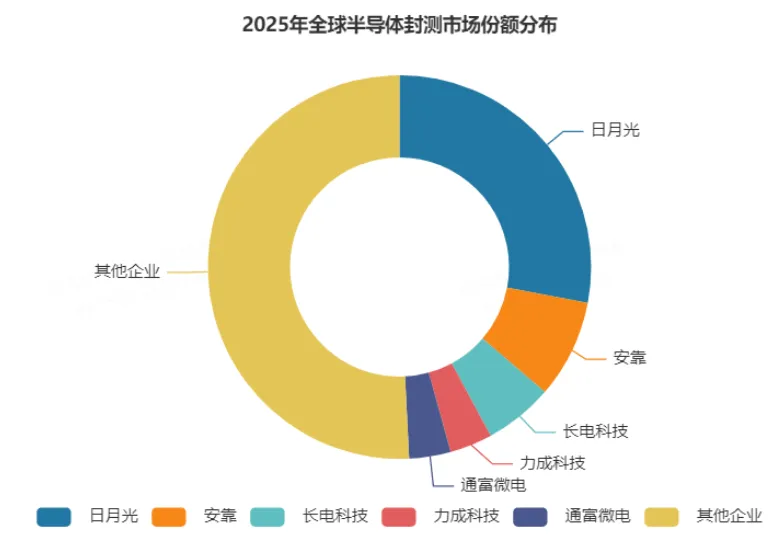

2025年全球半导体封装测试市场规模预计达780-800亿美元,同比增长8-10%,先进封装市场规模达571亿美元(同比增长19%),占比首次超过传统封装(51%)。全球龙头企业竞争格局稳定,技术与产能优势是核心竞争力:

- 华天科技:车规封装营收同比增长72%,存储封测营收同比增长58%,eSiFO技术对标CoWoS,在CIS封装、汽车电子封装领域优势明显,增长稳健。

- 晶方科技:专注CIS封装、WLP技术,是全球CIS封装的重要供应商,2025年营收预计约15亿元,在细分领域保持技术领先。

六、行业关键要点与风险提示

1.关键要点

2.风险提示