保险还是朝阳行业么?

- 2026-08-02 15:27:15

内勤们总是很分裂:一边对外说着保险行业是朝阳行业,一边又觉得行业快完了、公司快完了。行业究竟是啥样的呢?真的是朝阳行业,还是已经日薄西山?

说实话,我15年前误打误撞进入这个小众行业时,听到的也是“保险行业是朝阳行业”。15年过去了,这太阳升到哪了?

咱们从几个数据说明下,有大家熟悉的,也有大家忽略的。

衡量一个国家或地区保险发达水平的重要指标是保险密度和保险深度。保险密度就是人均保费,保险深度就是保费收入占GDP的比重。我国人均保费只有500美元左右,和世界平均水平(约800美元)还有约300美元的差距。要知道,三哥和东大加起来就占了世界近36%的人口。从这个数据看,我们确实还在初级阶段,可以认为是朝阳行业。相比棒子、小日子人均3000美元左右的保费,我们至少还有5倍空间。

再从保险深度看,我们约4%,与发达市场约10%的占比仍有2倍左右空间。考虑到我国GDP每年增长5%左右,深度不变的情况下,每年也会有5%的市场增长。事实上,过去10年,除疫情3年和2018年外,行业每年增速都在10%以上,包括2025年,咱们属于大行业里的优等生。

一般人讲到这里就结束了吧,尤其在创业说明会上,这些数据足以佐证行业的稳定与持续增长,说是朝阳行业并不为过——行业增长像早上的太阳,还在爬升,远看不到顶点。

当然,只说这些就没意思了,我们得看各城市保险市场究竟什么样。

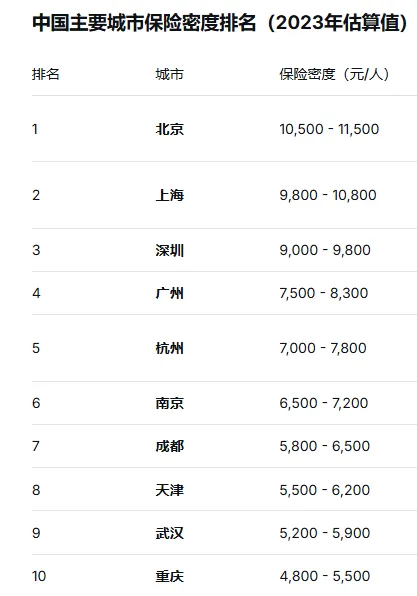

以上是截至2023年末10个主要城市的人均保费。人均保费与人均GDP正相关。到2024年,北京人均保费已突破2000美元,是全国的4倍;北京人均GDP也突破30000美元,妥妥一个2200万人口的“发达国家”。北京保险市场能不好吗?即便有多家大保司总部、分公司和几乎最多的银行网点,仍能让几乎任何一家保司有饭吃。北京的经济水平和人口规模已经和宝岛差不多了。而帝都加魔都,就是一个棒子。

我们讲共同富裕,但这几年也在讲城市群。其实,把一线、强二线与省会城市加起来,就可以看作一个近3亿人的“发达国家”;而我们的保费和年增长,主要靠这些地方贡献。若行业每年仍增10%,这些城市可能增13%左右。且近年很多大城市落户放开,吸纳更多年轻人。让这些城市不用从0到1造人,直接抢人。而未来的保险市场的主力客户,就是这些年轻人,尤其是大学生。

反观十八线城市,贡献的增长不多,能“自给自足”已算不错。2020年以来,全国撤掉约1.3万个网点,只新设约3600家,净减约1万家,说明很多地方难以自给。保险不算刚需,人们先得解决生存问题,十八线的很多人还在为生存奔跑、跌倒、再奔跑……还有就是,十八线人口外流严重。就算是大城市赚钱回老家花,那保险基本也在大城市买差不多了,很少会回老家找个大姐买。

所以我常建议想跳槽的粉丝:去大城市看看机会,最好是一线,最次是离家最近的二线或省会。这些城市才是行业的未来;只有在持续增长的市场,才会涌现升职加薪的机会,萎缩的市场里,内勤岗位只会越来越少、工资越来越低。

去发达城市还有一好处:保险公司多,尤其在省会,基本既有分公司又有机构,内勤岗位比非省会城市至少多一倍,选择更多。你不适应一家公司的模式和文化,可以换另一家;这在十八线基本不可能——那儿仅有的几家公司,内勤跳来跳去都互相认识,你上午请病假去面试,下午公司可能就知道了,然后小鞋伺候。

总结一下:保险行业还是朝阳行业吗?对发达城市来说,仍然是。而且在国家发力城市群、青年人口流动、老龄化和少子化的大背景下,未来会持续增长。但是对于十八线来说,可能2019年就是中天之日了。而且在基础社保、惠民保、支付宝和银行的挤压下会越来越难。

就写到这里吧,点赞和关注的领导们年终奖多多哦。

小红书保险内勤领域第一博主|内勤自媒体嘴替

保司内勤|年富力强

长按以下二维码关注我