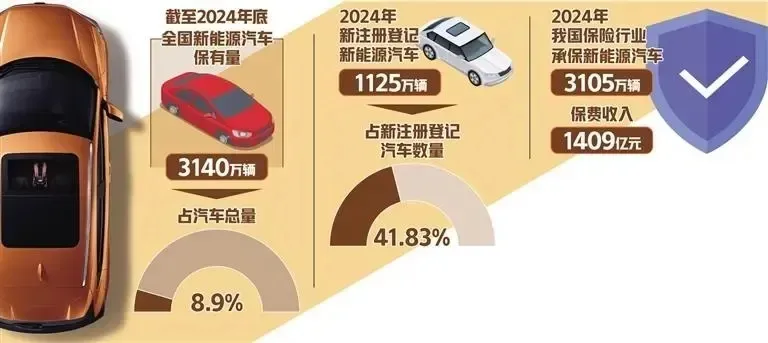

2024年中国新能源汽车保有量攀升至3140万辆,迎来爆发式增长,但新能源车险行业却深陷集体亏损泥潭,全年承保亏损达57亿元。就在行业普遍焦虑之际,人保财险率先实现新能源家用车承保盈利,成为行业标志性事件。这一突破并非偶然,而是规模效应、数据积累与风控能力多重叠加的结果。然而,家用车盈利的光环之下,新能源网约车的承保困境愈发凸显,成为制约行业整体盈利的核心瓶颈,也考验着全行业的破局智慧。

01 、逆势领跑:人保凭何打破行业亏损魔咒?

人保的盈利并非偶然,而是扎实的规模根基与渠道优势共同铸就的成果。

2024年,人保财险新能源汽车承保数量达1159.05万辆,同比激增57.3%,在全国新能源汽车市场的承保占比高达36.4%,稳居行业第一。

庞大的承保规模带来显著成本摊薄效应,其新能源汽车保费收入同步增长58.7%至508.57亿元,其中新能源家用车商业险保费占比70%,对应保费约355亿元,按车均保费估算,承保家用新能源车约800万辆,已跨越风险可控的“规模临界点”。

作为行业“老大哥”,人保的渠道优势为规模扩张保驾护航。

依托全国密集的销售网点,以及与邮政、电信等系统的协同联动,人保在客户触达与服务覆盖上具备天然优势,2024年共承保汽车1.1亿辆,占据全国汽车承保市场超三成份额,为新能源家用车业务筑牢了稳定的客户基本盘。

02、 风控内核:“人保分”撑起盈利护城河

数据驱动的精细化风控,是人保穿越行业亏损周期的核心密码。

公司自研“人保分”定价系统,综合承保风控、理赔历史、欺诈识别三大维度,涵盖赔付率预测、VIN码、历史拒赔记录等多元信息,通过0-100分的风险评分,精准划分车辆风险等级与属性,2023年经中小险企合作验证,定价精准度备受认可。

长期的数据积累为风控能力赋能。人保已为超900万辆新能源汽车建立数字档案,2024年5月联合蚂蚁保推出基于可信隐私计算技术的“车+人”联合定价技术,构建全生命周期风险管理体系。

目前,平安等头部险企及车车科技等第三方机构,也通过同类智能定价产品加码风控,印证了数据能力对新能源车险盈利的核心价值。

保险同业交流群↓↓

03、 马太效应加剧:头部与中小险企的盈利鸿沟

人保的盈利突破,进一步凸显了车险行业的规模效应与分化格局。

2024年,人保、平安、太保三家险企车险承保利润合计达192.55亿元,超过行业总利润181.98亿元,三家合计占据68.73%的车险市场份额,意味着除“老三家”外,多数中小险企仍在亏损泥潭中挣扎。

这一逻辑同样适用于车型维度。如同BBA等豪车从“赔钱货”变为“优质客户”的历程,新能源家用车能实现盈利,核心在于风险“可控”——年行驶里程约2万公里、出险率稳定,且保有量快速增长跨越风险临界点,推动赔付成本趋于稳定。

而中小险企因规模不足、数据匮乏,难以复制头部企业的盈利路径,行业分化持续加剧。

04 、隐忧凸显:网约车成亏损“重灾区”

家用车盈利的背后,新能源网约车正成为行业亏损的主要推手。2024年新能源车险57亿元亏损中,网约车业务贡献了主要份额。

与家用车不同,网约车高频运行、工况复杂,出险率远超家用车,且在新能源汽车中占比极高——滴滴数据显示,2023年底平台注册新能源车超400万辆,超57%的服务里程由电动汽车贡献。

更严峻的是,新能源车险难以复制燃油车时代的风险平摊模式。

当前燃油车保有量达3.5亿辆,可通过海量非营运车辆摊平网约车业务风险;而2024年新能源汽车保有量仅3150万辆,规模不足难以对冲网约车高风险,行业若仅靠自然增长等待风险摊平,仍需漫长周期。

05、多维破局:监管协同+行业发力破解网约车困境

破解网约车承保困境,需行业与监管协同发力。

产品端,险企需开发网约车专属产品,基于运营频次、年均里程等指标实现“千车千面”定价,杜绝营运与家用车混池承保;

成本端,推动新能源零部件维修定损标准化,鼓励第三方维修与标准化配件使用,从源头降低理赔支出。

数据共享成为关键突破口。2025年以来,潍坊、衡水、晋城等地已建立交通、监管、保险三方协同机制,共享网约车数据,保险机构向494名投保人发送风险提醒,河南南阳更是通过数据互通,对26辆非法营运车辆立案处罚,有效打击“隐藏网约车”投保行为。

针对车队运营网约车,险企可通过设定赔付率上限,倒逼车队加强管理降低出险概率。监管层面,“车险好投保”平台通过风险共担机制托底高风险业务,保障车主基本投保权益。

随着2025年新能源汽车销量持续增长,叠加风控升级与数据协同完善,网约车车险盈利有望逐步破冰。

06、结语:从分化盈利到全域可持续发展

人保新能源家用车的盈利突破,标志着新能源车险行业迈入高质量发展起步阶段,但行业整体盈利仍需跨越网约车这道坎。

未来,唯有以数据为核心、以产品为载体、以监管协同为支撑,打通风险识别、定价、成本控制全链条,才能推动新能源车险从“家用车盈利、网约车亏损”的分化格局,走向全域可持续盈利,真正分享新能源汽车产业发展的红利。

请点 支持!

支持!