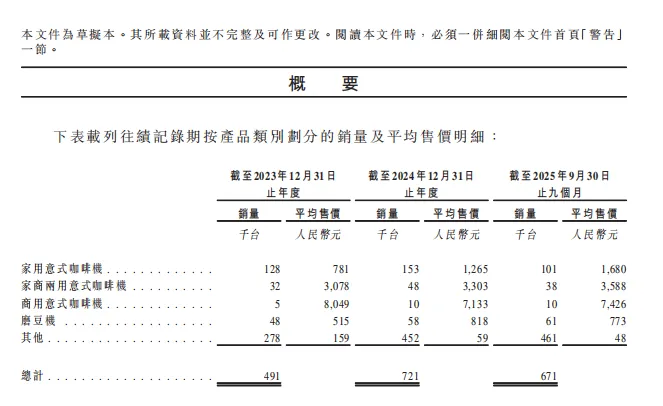

核心产品为意式咖啡机,并已形成适配家庭、办公室、餐厅及咖啡馆等多元场景的完整产品体系,拥有丰富的SKU。

本文为独角兽IPO编辑撰写

作者 | 独角君

22026年1月29日,港交所官网披露文件显示,专业咖啡机企业格米莱控股有限公司(以下简称“”)已正式向港交所主板递交上市申请书,本次IPO由中信证券担任独家保荐人。

根据格米莱招股书,其公司产品已行销全球逾60个国家及地区,累计销量超过200万件。

格米莱将自己定位为“中国领先的专业咖啡机企业”,其业务模式已超越简单的设备制造商,实现了对咖啡机行业设计、研发、制造、销售及售后服务全价值链的深度覆盖。

公司核心产品为意式咖啡机,并已形成适配家庭、办公室、餐厅及咖啡馆等多元场景的完整产品体系,拥有丰富的SKU。此外,产品线已扩展至专业磨豆机、咖啡豆及其他配件,构建了围绕咖啡制作的专业生态。

根据全球知名咨询公司弗若斯特沙利文的报告,格米莱在中国市场占据显著领先地位:

在整体市场方面,按2024年收入计,格米莱位列中国咖啡机行业第二大品牌,同时是国内第一大自主咖啡机品牌,市场份额约7.5%。

在细分市场上,格米莱是中国半自动意式咖啡机行业的第一大品牌,市场份额约16.0%;同时,在分体式半自动意式咖啡机这一细分赛道,其市场份额高达约27.9%,稳居行业首位。

格米莱的收入来源分为两大板块:自有品牌业务:主打品牌“Gemilai格米莱”。第三方品牌ODM业务:公司通过ODM(原始设计制造)模式,为国内外品牌客户提供产品设计与制造服务。

格米莱采用线上线下融合的销售模式:

线上渠道:通过天猫、京东、抖音、亚马逊及自有官网等平台,精准触达家庭和轻商用市场消费者,实现了高效的营销转化和用户反馈收集。

线下渠道:通过遍布全国的经销商网络,深度服务商业和专业客户,提供产品销售、技术支持及本地化服务,构建了坚实的线下壁垒。

格米莱的快速发展,得益于其所处的咖啡机市场正处于高速增长期。弗若斯特沙利文数据显示:

全球市场:规模从2019年的153亿美元增至2024年的306亿美元,年复合增长率达14.9%,预计到2029年将进一步扩大至595亿美元。

中国市场:增速更为迅猛。2019年至2024年,市场规模从20亿元激增至53亿元,年复合增长率高达21.5%。预计到2029年将达到125亿元,未来五年年复合增长率预计为18.7%。

人均消费潜力:2024年,中国咖啡人均年消费量仅为14.3杯,远低于欧洲、日韩及北美市场。随着消费习惯的养成和精品咖啡文化的普及,中国市场的增长空间巨大,尤其是高性能咖啡机需求将持续释放。

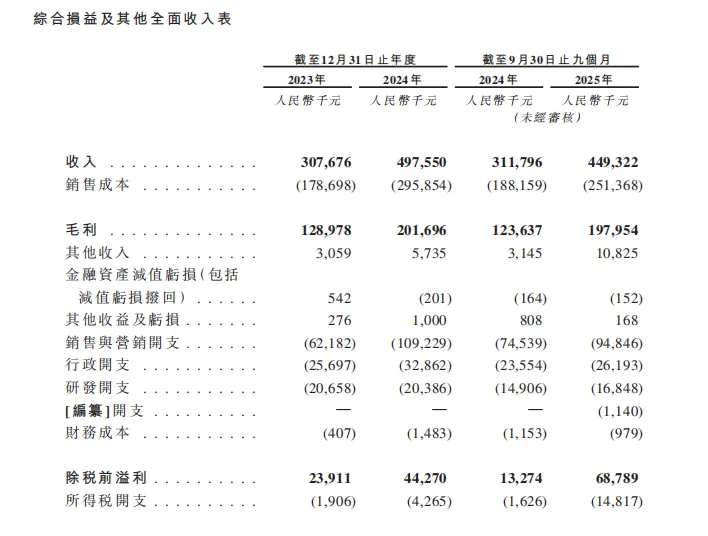

格米莱招股书披露的财务数据显示,公司总收入在过去两年及近期呈现高速增长。2023年总收入为3.077亿元。2024年总收入大幅增长至4.976亿元,同比增长约61.7%。

截至2025年9月30日止九个月,格米莱公司实现收入4.493亿元,较2024年同期的3.118亿元增长约44.1%。

作为核心业务,自有品牌收入的增速更为亮眼:2023年自有品牌收入为2.13亿元。2024年跃升至4.10亿元,同比增长约92.5%。

截至2025年9月30日止九个月,自有品牌收入达3.741亿元,较2024年同期的2.563亿元增长约46.0%。自有品牌收入占总收入的比重持续提升。

在收入规模扩大的同时,公司的盈利水平实现了更大幅度的提升,规模效应开始显现:净利润从2023年的2200万元大幅增长至2024年的4000万元,增幅达81.8%。

截至2025年9月30日止九个月,净利润达到5400万元,已超过2024年全年水平,更是2024年同期1160万元的4.66倍。

本次格米莱赴港IPO,组建了专业中介团队。独家保荐人、整体协调人、联席全球协调人、联席账簿管理人及联席牵头经办人为中信证券。

格米莱在招股书中展望,本次IPO募资所得净额将用于以下方面,以巩固和扩大其市场领先地位:

产能扩充与数字化升级:用于未来五年内生产设施的扩建及数字化改造,以应对不断增长的市场需求。

品牌与服务体系深化:预计在未来五年内用于品牌营销及服务体系的开发,进一步提升“Gemilai”品牌价值。

研发能力提升:持续投入研发,保持在咖啡机核心技术上的领先优势。

信息化建设:用于综合信息基础设施开发,提升运营效率。

营运资金及一般企业用途:补充营运资金,支持公司业务拓展。