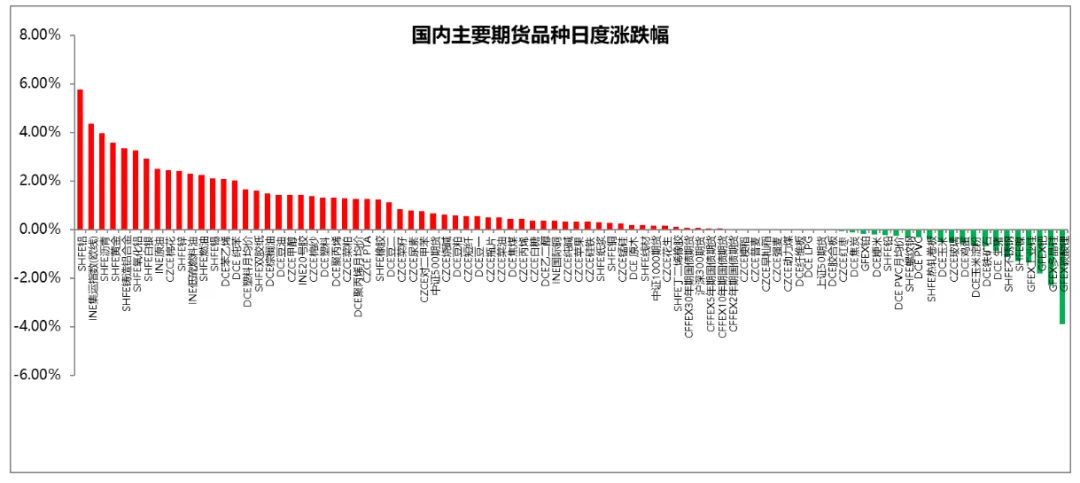

国内主要期货品种日度涨跌幅

截至2026年1月29日

截至2026年1月29日15:00收盘,国内期货主力合约多数收涨,沪银收涨逾8%,沪金涨近8%,国际铜涨7%,沪铜涨逾6%,燃油涨4%,焦煤、原油、沥青、焦炭、低硫燃油涨逾3%;多晶硅收跌逾4%,碳酸锂跌逾3%。

截至2026年1月30日2:30收盘,国内期货主力合约多数收涨,其中合成橡胶夜盘收涨5.07%,燃油涨4.92%,焦煤涨4.60%,焦炭涨3.35%,纯苯、LPG至多涨3.19%,PTA、低硫燃油、沥青、PVC、苯乙烯、甲醇、20号胶至多涨2.96%,短纤、橡胶、塑料、乙二醇、丙烯至多涨1.91%。

品种预测合集

1. 美国总统特朗普29日签署行政令,宣布国家紧急状态,威胁对向古巴提供石油的国家输美商品加征从价关税。

2. 1月30日讯,美国总统特朗普:将于明天早上(北京时间今晚)宣布美联储主席人选。

【沥青】

【行情回顾】2026年1月29日,沥青2603合约盘面持续上涨,涨幅达到3.39%,创下近期新高。29日晚,盘面持续走高。

【核心观点】地缘动荡持续,原油成本宽幅震荡,沥青盘面表现为跟随原油高位震荡。华南地区主营现货价格推涨,其他地区现货市场价格维持稳定,受到低库存供应支撑,需求预期随着降温及临近春节继续转弱。国际大贸易商开始运输销售委内瑞拉原油给欧洲需求炼厂但暂无出现与中印的具体交易,一月中旬彭博消息称原料贴水报价在-8美金/桶左右,据悉当前3月及5月原料报价仍在进一步上行。

【原油】

【行情回顾】2026年1月29日,原油2603合约持续上涨,涨幅达到3.69%。29日晚,盘面持续走高。

【核心观点】美国寒潮令原油产量锐减,API原油及汽油库存超预期去化。美国特大冬季风暴导致原油生产遭遇重创,上周末原油日产量最高减少200万桶,约占全国总产量的15%,其中,核心产油区二叠纪盆地的受损情况最严重,日产量锐减约150万桶,部分炼油厂和石化装置也因寒潮原因被迫关停。从库存情况来看,凌晨美国石油协会(API)公布的数据显示,上周美国原油和汽油库存双双下降,馏分油库存则出现增加。具体来看,截至1月23日当周,美国原油库存意外下滑24.7万桶,汽油库存同步减少41.5万桶,与此前市场预期的走向相反。在此前的市场调研中,八家受访分析机构平均预计,截至1月23日当周,美国原油库存将增加约180万桶,且预估汽油库存增加约100万桶。将实际数据与市场预估进行对比,可以看到实际供应过剩压力比预期更小,本次公布的API库存报告对油市的影响整体偏利多。

【LU燃料油】

【行情回顾】2026年1月29日,LU2604合约上涨3.09%,价格创近期新高。29日晚,盘面延续上涨趋势。

【核心观点】当前市场矛盾有限,主要跟随原油端被动上涨。站在供需层面,近期随着Dangote与阿祖尔炼厂装置动态变动,尼日利亚与科威特供应出现较大回升。此外,东西价差走阔后2月份套利船货量可能回升,市场局部压力或有所增加。往前看,剩余产能较多、船燃端需求份额被替代的矛盾依然存在,将成为持续性的阻力因素。但基于目前的估值水平,汽柴油的高溢价将持续分流低硫油组分,为估值形成一定托底。

【沪铜】

【行情回顾】截至1月29日15:00收盘,沪铜主力合约收涨6.71%。夜盘,沪铜主力收涨0.2%。

【核心观点】库存方面,受春节临近、上周铜价回调的双重驱动下,下游逢低备货意愿增强,市场交投活跃度边际回暖,截至1月26日周一,SMM 全国主流地区铜库存环比上周一减少1.49%。海外货币政策需重点关注新任美联储主席人选、地缘政治不稳定因素。基本面来看,供应偏紧,全球交易所累库将有望出现。需求方面,春节假期影响,消费偏弱。综上,后续铜价将震荡运行。

【碳酸锂】

【行情回顾】截至1月29日15:00收盘,碳酸锂主力合约收跌3.24%。

【核心观点】从昨日成交情况来看,早晨上游散单出货意愿有所提升,但随着价格快速走低,部分锂盐厂出现惜售情绪。下游材料厂则在价格相对低位采购意愿增强,主要以刚需采购和为二月备货为主。整体市场询价与成交表现相对活跃。基本面来看随着盐厂检修增加,需求回暖,碳酸锂去库趋势较为明确,但短期受政策调整影响,锂价呈震荡走势。

【沪金】

【行情回顾】截至1月29日15:00收盘,沪金主力合约收涨7.88%。夜盘,沪金主力收跌1.38%。

【核心观点】美联储如期暂停降息,暗示不急行动,但美联储主席人选沃勒支持再降25基点;美联储主席鲍威尔接受采访时表示,加息并非对下一步行动的基本假设,关税通胀预计今年年中消退,不会置评美元走势。地缘危机加剧带动市场避险情绪增加,叠加近期美日联合干预外汇市场可能性增加,美元下行预期较强,短期内或带动黄金价格持续上行。

【多晶硅】

【行情回顾】截至1月29日15:00收盘,多晶硅主力合约收跌4.22%。

【核心观点】一月通威开始逐步减产至完全停产,部分企业(协鑫、丽豪)也可能将跟随减产,亚硅甘河检修,合盛投料与否暂无准确消息,新特和大全处于爬坡期,整体减量大于增量,1月排产预估9万吨左右。另外其亚和戈恩斯预计复产时间为3月。 在多晶硅涉嫌反垄断后,前期构建的限产限销的联盟已经崩盘,限产限销叙事结束。为保多晶硅价格高位维持,头部大厂率先停产。下游硅片环节出口退税即将取消,对于一体化企业有所刺激,硅片排产有所调涨,但专业化硅片厂商仍维持较低开工。电池、组件需求走强,但因为有比较充备的原料库存,所以价格并未传导至硅片甚至硅料。且下游对后期料价较为悲观,对于前期高价订单延缓发货,且在自身库存较充裕的情况下,短期内采购意愿一般,基本观望为主。短期内在限产限销的联盟崩塌后,多晶硅价格或延续回调。

【双焦】

【行情回顾】截至1月29日15:00点收盘,焦煤主力合约收涨3.93%,焦炭主力合约收涨3.20%。夜盘,焦煤主力合约收涨4.6%,焦炭主力合约收涨3.35%。

【核心观点】上周,247家钢厂高炉炼铁产能利用率85.51%,环比增加0.03个百分点;钢厂盈利率40.69%,环比增加0.86个百分点;日均铁水产量228.1万吨,环比增加0.09万吨。下游需求处于淡季,铁水产量预计在230万吨/天附近。上周,523家炼焦煤矿山开工率为 89.33%,周环比增加 0.86 个百分点;原煤日均产量为 199.44 万吨/天,周环比增加 0.83%;精煤日均产量为 77.01 万吨/天,周环比增加 0.21%。焦煤挂牌量为 137.735 万吨,周环比下降26.11%;竞拍成交率为 88.02%,周环比下降6.4 个百分点。双焦近期呈现供强需弱的基本面,价格上行驱动不足,预计短期宽幅震荡。

【豆粕菜粕】

【行情回顾】截至1月29日15:00收盘,豆柏主力合约小幅收高0.9%,期价冲破2800关口,创下三周以来新高,菜粕主力合约大幅上涨1.84%,持仓量继昨日缩减近3万手后,今日再度大幅减仓2.9万手,空头减仓持续推动期价走高。夜盘,豆粕主力收跌0.54%,菜粕主力收跌0.82%。

【核心观点】阿根廷的干早天气威胁大豆作物,且美元走弱使美国大宗商品在全球市场上更具竞争力,投机资金纷纷买入,美豆振荡攀升至七周以来最高点。国内两柏价格阶段性跟涨。节前饲料养殖备货需求仍存,下游企业提货积极,而不少油厂将在2月中旬陆续停机放假,预计油厂豆粕库存将持续下降,支撑现货价格。

【生猪】

【行情回顾】截至1月29日15:00收盘,生猪主力2603合约跌幅0.98%,报收11165点。

【核心观点】春节临近,节前备货窗口期所剩不久,养殖端出栏积极性较高,节前供给集中释放。需求端上,春节旺季需求虽对价格仍有一定支撑,但备货峰值已过,需求增量空间有限。产能去化推进中,供给缓解仍需时间兑现,现阶段延续供强需弱格局,近月合约承压运行。

【鸡蛋】

【行情回顾】截至1月29日15:00收盘,鸡蛋主力2603合约跌幅0.92%,报收3021点。

【核心观点】产蛋鸡存栏环比下降,但仍处于历史偏高水平,叠加产蛋率季节性回升,供给延续宽松格局。春节需求提振下,下游购销顺畅,但备货已临近尾声,节前需求将逐步进入拐点,对价格支撑的持续性不足。综合来看,供给压力较大,需求支撑不足,蛋价反弹受阻。

【股指】

【行情回顾】截至 1 月 29日收盘,A 股涨跌不一;IC 主力合约收跌1.16%,IF 主力合约下上涨1%,IM主力合约下跌0.53%。沪指收涨 0.16%,深成指跌0.3%,创业板下跌0.57%。成交额放量至3.26万亿元,较前日大幅上涨,处在极高水平。白酒板块大涨8.9%;文华传媒以及保险板块涨超4%。半导体以及发电设备板块回调幅度靠前。

【核心观点】近期经济数据以及政策出台节奏整体符合预期,市场信心以及风险偏好维持在高位。两市活跃度维持在极高水平。海外市场受地缘政治影响,短期波动较大。A股近期涨势有所放缓,当前板块轮动节奏偏快,热点在震荡中“走高切换”,结构性行情特征突出。成长科技以及有色股当前更受市场青睐。在政策预期、风险偏好与情绪面共振偏暖的背景下,股指短线维持强势格局的概率较高。

【国债】

【行情回顾】2026 年 1 月 29 日国债期货多数小幅收涨,整体维持窄幅震荡、温和偏强的运行格局。30 年期主力合约 TL2603 报 112.17 元,涨幅 0.07%;10 年期主力合约 T2603 报 108.25 元,涨幅 0.06%;5 年期主力合约 TF2603 报 105.875 元,涨幅 0.01%;2 年期主力合约 TS2603 收平于 102.394 元。

【核心观点】国债近期均以震荡整理为主,利多利空相互制约。公募基金销售新规正式稿落地,其中债基赎回费率较征求意见稿放松,且过渡期延长,缓解债基赎回压力,助力债市修复。但当前长债市场存在供给压力,年初国债单只发行规模明显高于去年均值,且目前来看短期内增量仍将维持,根据当前已披露的政府债发行规模来看,与去年同期持平,但1月供给存在压力,因此,对长债市场供需层面存在压力,考虑到配置需求问题,长债的风险要大于短债,走势预计分化。根据近期的货币政策表态,今年降准降息仍有一定空间,货币政策整体偏宽松,会对短期内债市情绪形成提振作用。后续考虑到当前资金面缺口仍存,关注两会后的降准敏感窗口期,主要关注央行工具的选择,如果通过MLF、买断式回购等补充流动性,资金成本可能略有抬升。如果通过购债 投放流动性,则对短端形成利好。

张霄Z0012288 范芮Z0014442

刘金鹭Z0019372 柴颖华Z0015079杨慧丹Z0019719 霍柔安Z0020307

韩广宇Z0020923 王兆玮Z0022231