1月28日摩根士丹利发布了一份题为《中国医药行业:2025年业绩前瞻及2026年初步展望》的重磅报告。报告对多家中国领先药企的短期业绩与长期增长路径进行了深度剖析,并明确指出2026年将成为行业重要的“拐点之年”。其中,恒瑞医药(Hengrui)被重申为“首选推荐”(Top Pick),而中国医疗系统(CMS)等企业在转型与创新中也展现出清晰的增长蓝图。新人福利:关注本公众号

赠送2000+AI人工智能最新报告

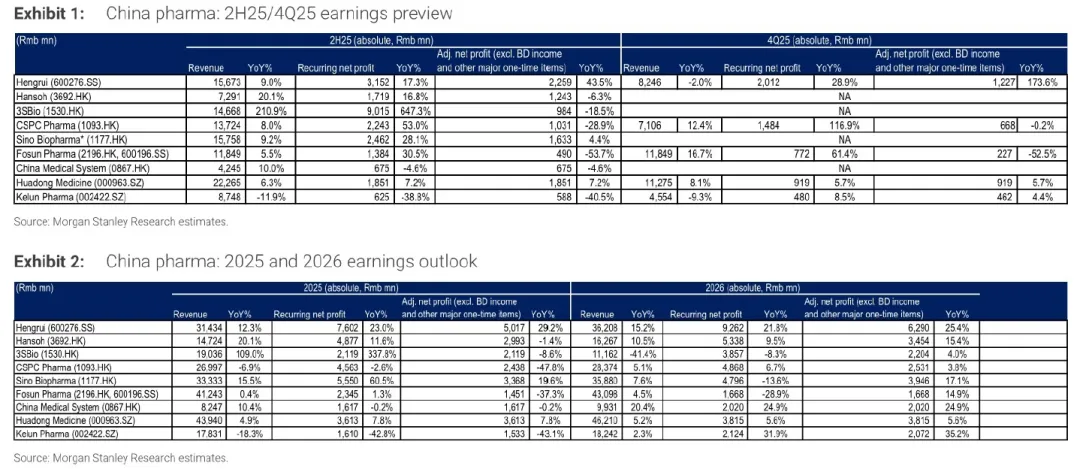

报告出品:China Pharma - 2025 EarningsPreview & Initial 2026 Outlook01

2026年增长有望加速

增长引领者:恒瑞医药、翰森制药、中国生物制药、中国医疗系统(CMS) 预计在2025年凭借创新药销售实现两位数百分比的产品收入增长。

短期承压者:石药集团、三生制药、复星医药、科伦药业 在2025年的产品销售额增长可能相对温和,主要受药品集采(VBP)等政策压力的持续影响。但报告预计,这些负面因素将在2026年基本消化完毕,其增长曲线有望自此“拐头向上”。

摩根士丹利强调,创新药商业化的加速将成为2026年行业增长的核心引擎。以恒瑞为例,得益于年内10款新药进入国家医保目录(NRDL),其创新药销售额在2026年有望实现25%以上的同比增长。

此外,中国原研资产的海外授权(Out-licensing)势头依然强劲。报告援引管理层评论称,2026年1月的行业会议后,新的授权交易动力保持稳健。合作伙伴对现有交易的执行情况及期权行使,将成为评估资产质量和全球化价值的关键。

02

2026年首选推荐

恒瑞医药被报告置于核心位置,分析师认为其正站在一个“催化剂丰富”的拐点上。

2.1. 创新药增长动力强劲

报告预测,恒瑞2026年创新药销售同比增长有望超过25%。驱动因素包括HER2 ADC、多款自身免疫及心脑血管代谢类重磅新药(如JAK1、IL-17抑制剂)等10款新药进入NRDL。

截至2025年第三季度,创新药销售已占其总产品收入的55%以上,为整体业务增长加速提供了坚实基础。

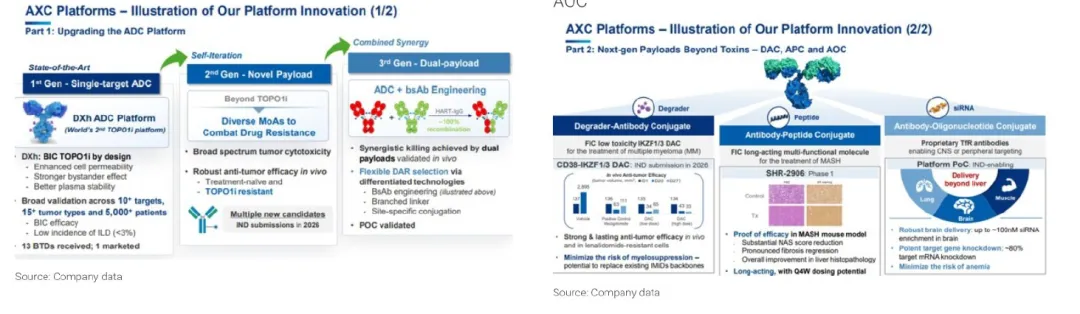

2. 2 研发管线迎来丰收期,平台技术升级

2026年将是“催化剂密集年”:预计将有约10项新药/补充新药申请(NDA/sNDA)获批、20多项NDA提交、25多项III期临床数据读出,以及约20个新分子实体(NME)进入临床申报(IND)阶段。

平台技术持续迭代:

升级的AXC平台:新增解决TOPO1i耐药性的第二代新型载荷平台(预计2026年多个IND),并开发第三代双载荷设计。同时,布局超越化疗载荷的下一代偶联药物,如蛋白降解剂(DAC)、寡核苷酸偶联物(AOC)及长效多肽偶联物(APC)。

全面的RAS产品组合:覆盖KRAS G12D、G12C、泛RAS抑制剂及KRAS癌症疫苗等多个靶点和机制。

广阔的心脑血管代谢疾病管线:除GLP-1/GIP(注射/口服)等明星靶点外,还布局了针对HCM、OSA、肥胖性心衰、MASH等适应症的小分子、抗体、多肽及siRNA等多种模态药物。

2.3. 全球化进程多模式推进

报告关注其全球化进程的三大方向:

合作伙伴或新公司对已授权管线(尤其是GLP-1家族、PDE3/4、肌球蛋白抑制剂等)的推进。

以多样化形式达成的新交易,特别是非肿瘤管线,以验证其下一代技术平台价值。

针对特定资产启动自主管理的全球临床试验。

03

中国医疗体系现状

报告专章分析了中国医疗系统,认为其正在经历从领先的专科CSO(合同销售组织)向创新驱动型生物制药公司的关键转型。

3.1 应对政策压力,主动转型

面对国内日益加剧的药品降价压力和集采政策,CMS正加速向创新模式转型。通过引入差异化的高价值授权产品(如潜在重磅药物芦可替尼乳膏)来抵消传统产品收入下滑的影响,并辅以内部研发管线,构筑中长期增长动力。

3.2分拆德玛肤(Dermavon),聚焦核心业务

近期计划分拆皮肤病专科子公司德玛肤在港交所独立上市。报告认为,此举是释放股权价值、提升财务灵活性、使皮肤病业务更清晰的务实之举。尽管德玛肤短期内仍在亏损,但分拆后有利于改善CMS的短期盈利表现。报告预计,即便分拆后,CMS剩余核心业务在2025-2028年仍能实现健康的低双位数收入复合年增长率。

3.3.2026年或成增长拐点

报告预测,随着芦可替尼等创新产品的潜在获批及上市放量,2026年可能成为CMS有意义的增长拐点。其营收增长预计将从2025年的约10%加速至2026年的20%和2027年的18%。同时,公司持续加码内部研发,拥有多个已进入临床阶段的自主管线(如TYK2抑制剂、GnRH受体拮抗剂等),为长远发展埋下伏笔。

3.4. 估值与风险

报告采用DCF估值法,给出目标价14.60港元,对应2026年预期市盈率约16倍。认为当前股价(约15倍前瞻市盈率)已部分反映了向创新转型的预期,估值处于合理区间,给予“持股观望”(Equal-Weight)评级。

上行风险:获得新的重磅产品授权、政策利好、芦可替尼销售超预期、东南亚业务发展加快、早期管线数据优异并达成对外授权。

下行风险:授权合同续约问题、对产品供应的控制力减弱、集采等政策带来更大价格压力、管线研发受挫或新产品上市延迟。

04

小结

摩根士丹利的这份报告描绘了一幅清晰的图景:中国医药行业正从政策调整期的阵痛中走出,分化与创新是主旋律。2026年,随着重磅创新药陆续进入医保并放量,以及企业全球化步伐的深化,行业龙头有望迎来增长动能切换的关键拐点。 投资者需聚焦于真正具备持续创新能力和全球化潜力的企业,在行业转型浪潮中把握结构性机遇。

注:本文内容仅供参考,不构成投资建议。市场有风险,决策需谨慎。

完整报告已上传知识星球,免责声明: 本文内容基于公开研究报告整理,仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。

我们组建了研究报告知识星球社群,加入后您可以享受以下服务:1、星球中分享最新、专业、深度有价值的行业研究报告、投行报告、白皮书、蓝皮书、公司研报等。报告持续更新;2、会员可以用提问方式单独获取需要的报告,满足个性化需求;3、星球中海量研究报告PDF高清版,无限制下载,限时59元/年;更多细分领域报告请查看网站。目前网站的报告已经按资料类型、细分行业、发布机构进行了整理,目前已经整理了1500+、150000+精品报告,也持续更新了1800+天,限时59/年。

报告研究社让你时刻了解行业现状、市场特征、企业特征、发展环境、竞争格局、发展趋势。

附报告覆盖行业范畴

免责声明:以上报告均系本平台通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。