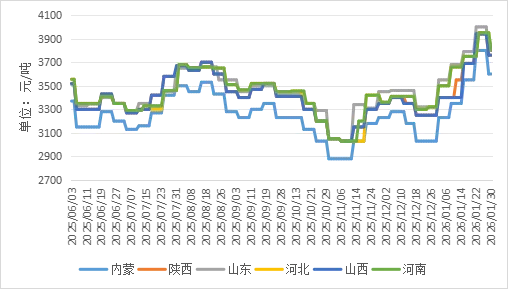

1. 整体市场表现

本周高温煤焦油价格结束连续上涨态势,转为高位大幅下滑。全国主流价格区间从前期3600-4000元/吨回落至3450-3800元/吨,跌幅达150-200元/吨。价格下行的直接触发因素是下游对高价的抵触情绪集中释放,深加工企业因利润空间收窄而压价采购,市场交投氛围转淡。

2. 区域差异分析

华东地区作为全国风向标,山东、江苏价格均下跌200元/吨,对全国市场形成向下牵引。西北市场内蒙和陕西跟跌200元/吨和180元/吨,而新疆因地理位置独立价格保持稳定。华北、华中地区跌幅在150-180元/吨,东北地区则出现补跌行情,黑龙江和辽吉跌幅达200元/吨和170元/吨。这种区域差异体现了主流市场对边缘市场的传导效应,以及本地供需基本面的差异影响。

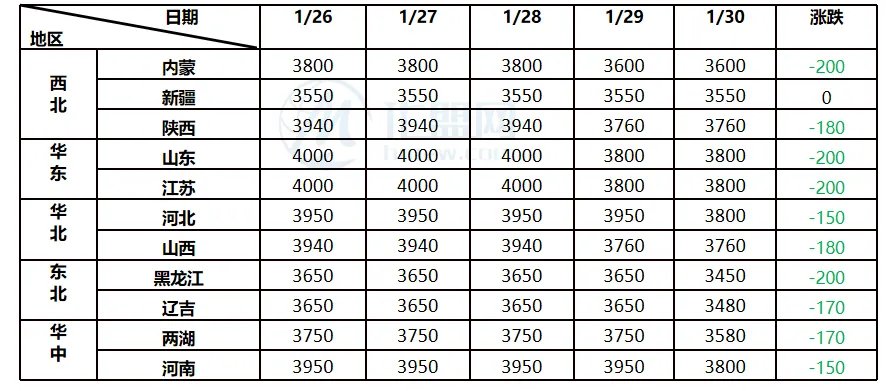

表一 本周各地区高温煤焦油价格统计表(单位:元/吨)

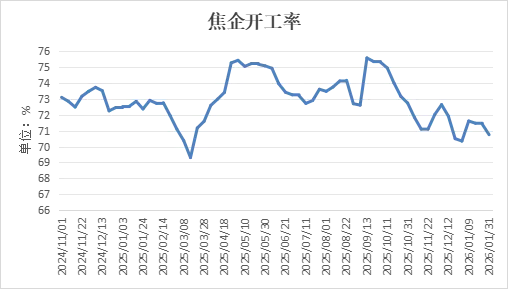

本周全国230家独立焦企样本的产能利用率为70.75%,较上期下降0.66%。开工率下滑的主因是焦企利润持续亏损,全国平均吨焦盈利约为-66元/吨,部分主产区亏损程度更深。此外,环保限产和安全检查对生产节奏形成约束,尤其在内蒙、山西等地区表现明显。

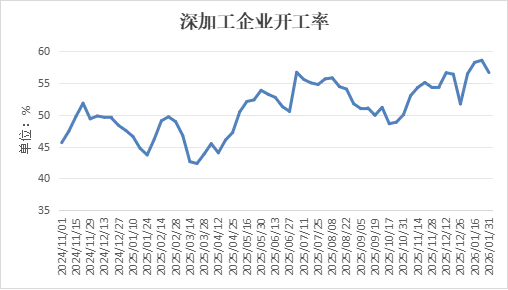

三、需求端分析:深加工开工下滑,成本压力下压价是主因

本周国内深加工行业装置利用率降至56.66%,较上周下滑1.92%。具体来看,乌海地区集中停产60万吨/年装置(乌海黑猫与乌海中创联盛),虽新增玉门尚能装置负荷提升,但净效应仍为负向。深加工企业开工下降直接削弱了对煤焦油的刚需支撑,企业多采取压价策略以缓解成本压力。

1. 成本与需求的矛盾加剧

本周价格回调的核心矛盾在于成本高企与需求疲软之间的失衡。尽管焦企因亏损而维持低开工率,供应端理论上形成支撑,但下游深加工产品(如煤沥青、工业萘)的价格跟涨乏力,导致成本传导链条断裂。深加工企业利润被挤压后,只能通过压价原料来维持运营,从而引发价格回调。

2. 区域联动与情绪传导

华东地区作为价格风向标,其下跌迅速引发全国跟跌,表明市场情绪高度敏感。西北、东北等边缘市场的补跌行情进一步放大了看空预期。同时,贸易商参与度下降加剧了流动性萎缩,形成“价格下跌—观望加剧—进一步下跌”的负反馈循环。

3. 春节假期前置影响

随着春节临近,下游企业备货需求本应支撑市场,但今年备货力度明显弱于往年。一方面因深加工企业普遍对后市持谨慎态度;另一方面则因终端行业(如钢铁、建材)需求未现改善,限制了备货规模。这种“弱备货”特征加剧了价格的短期下行压力。

1. 供需基本面展望

供应端:焦企开工率预计震荡偏弱。尽管焦炭首轮提涨可能小幅修复利润,但钢材需求疲软和春节淡季因素将压制开工率提升空间,高温煤焦油供应难有放量。

需求端:深加工开工率或进一步下滑(内蒙古榕鑫装置计划停车),炭黑企业低开工态势延续,整体需求端偏空。但部分下游仍存节前备货需求,可能对价格形成局部支撑。

2. 价格走势预测

综合供需面判断,预计下周高温煤焦油价格将呈现窄幅偏弱运行态势,波动空间有限。核心影响因素包括:深加工开工下降、下游产品跟涨乏力、贸易商观望情绪。焦企低开工维持供应偏紧格局、部分备货需求释放。

结论:

本周高温煤焦油市场的高位回调,是供需再平衡过程中的必然调整。价格快速上涨后下游承受力不足的矛盾集中爆发,但供应端偏紧的底层逻辑未根本改变。展望下周,市场将进入“供需两弱”的博弈阶段,价格下行空间受制于成本支撑,上行则受限于需求疲软。建议市场参与者谨慎操作,重点关注区域价差套利机会及节后需求复苏信号。