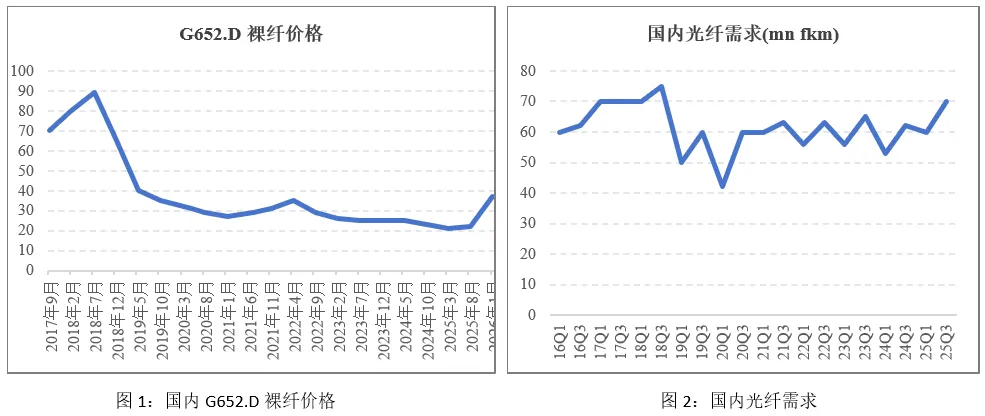

1、国内G652.D 裸纤价格2026年1月大涨

根据CRU数据,中国G652.D裸纤的价格在2026年1月为31.50元人民币/芯每公里(约合每公里4.53美元),同比增长92%,环比2025年11月增长79%,当前光纤价格飙升甚至出现“一日一报价”的情况。2025年5月以来,中国G652.D裸纤价格持续攀升幅度超过100%,表明传统电信市场正经历周期性转变。

光纤制造商正将部分G652.D生产资源重新调配以满足日益增长的数据中心和光纤无人机需求。随着电信运营商招标落地以及海外需求的复苏,这都有助于吸收国内过剩的产能,这两点都支撑G652.D光纤供应紧张的局面。

在欧洲市场,G652.D光纤裸纤在2026年1月的定价为每公里3.37欧元/芯每公里(约合每公里4.0美元),与2025年11月持平,且同比微降2%,这主要由于电信需求增长的疲软。值得注意的是,中国G652.D裸纤的价格在2026年1月超过了欧洲的价格,而上一次出现这种情况是在2018年11月,当时中国的FTTH和4G网络建设推动了光缆消费的增加。G657.A1光纤裸纤的价格在欧洲和美国均呈现稳步上涨态势,同比和环比分别增长2%和1%(与2025年11月相比),这主要得益于稳固的数据中心的需求支撑。

值得注意的是,光纤是典型的周期性行业,其中光纤制造中最重要原料-预制棒的扩展周期为2年,这也意味着一旦反转确立,供应紧张局面将持续较长时间。

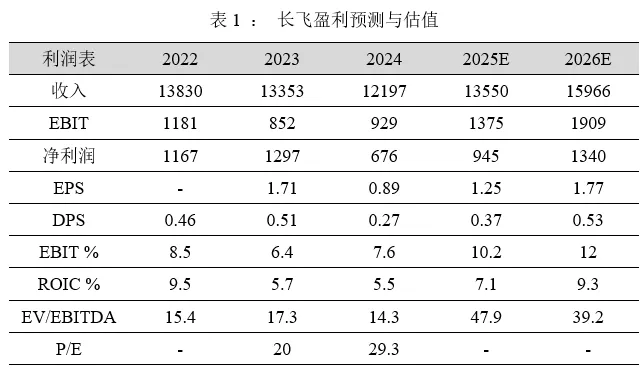

2、光纤需求端:中国首见复苏

根据CRU数据,25年第四季度中国光纤需求量同比增长2%,而该数据在25年第三季度是-2%。在经历了自2023年的连续12个季度的负增长后,该数据首现正增长,这主要由强劲的AI数据中心和电信运营商稳定的资本开支引起。

长飞的主要海外市场,如欧洲和东盟以及拉美的需求在25Q4同比增长1%,延续了25年前三季度增长2%的态势,而24年的需求增速为-1%,这反映了海外需求复苏具有较强的确定性。

3、估值:或将进入上行周期

由上,需求端,AI数据中心建设拉动多模光纤、G.657.A、G.654.E等特种光纤需求爆发,这些高毛利产品挤占了传统G.652.D的产能,导致其供给趋紧;供给端,行业核心原材料光纤预制棒(光棒)的扩产周期长达2年以上,且上一轮低谷期后长尾产能已出清,头部厂商扩产谨慎,全球产能增长缓慢。供需逆转下,部分大厂库存已无法满足自身订单,甚至开始转向外采,这加速了价格上涨。

电信用光纤价格急剧上升令人意外,这或预示多年的供给过剩后,行业迎来周期性反转,如果价格上升持续,未来将聚焦于何时将光纤价格传导至电信运营商的招标价中。

基于技术、市场份额、产业链完整性及行业影响力,我们认为国内光纤光缆行业龙头长飞光纤逻辑最强,其作为全球光棒龙头,拥有PCVD、VAD、OVD等全工艺技术,产业链核心环节壁垒最高;棒、纤、缆全产业链布局,成本控制与质量稳定性极佳;在G.654.E、空芯光纤等高端产品上技术领先,受益于AI驱动的高端需求。