1:医疗器械知识:概念、作用、监管分类、资质要求

2:产品细分分类

3:市场空间,国内企业布局情况

医疗器械指直接或间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,也包括所需要的计算机软件。其效用主要通过物理等方式获得,而不是通过药理学、免疫学或者代谢的方式获得。

可以简单的将医疗器械分为医疗设备和医疗耗材两大类。

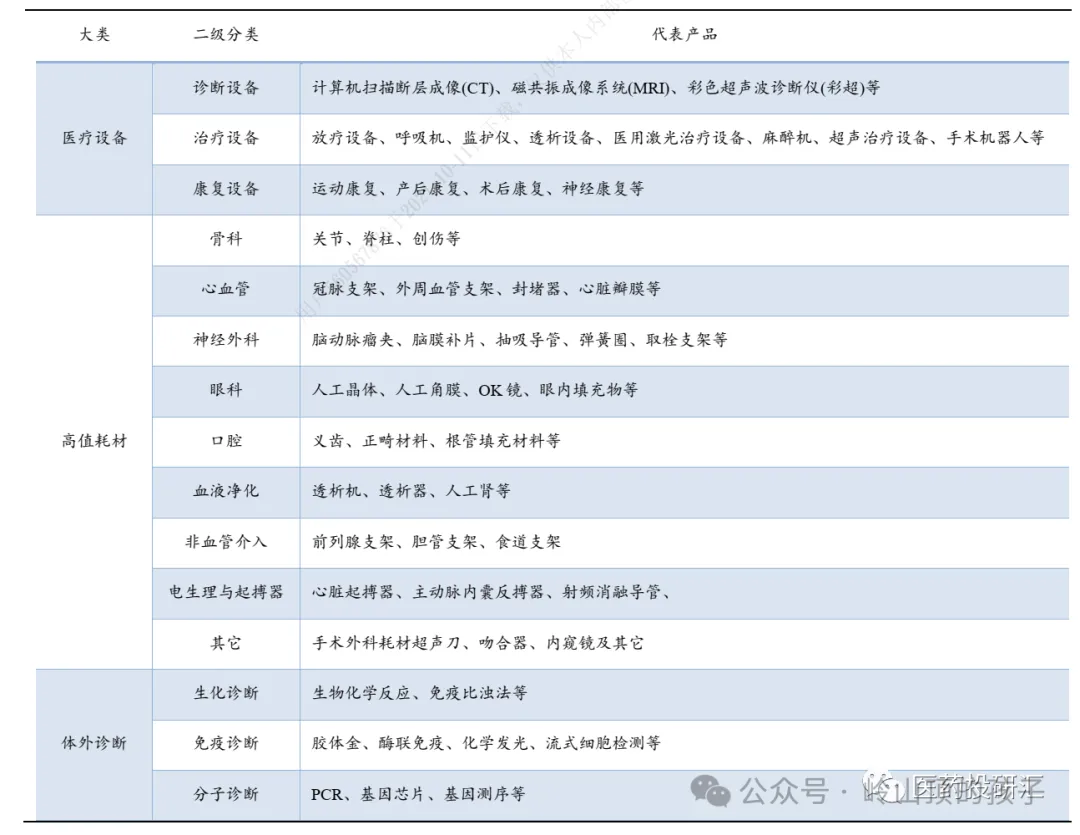

按照国家医械研究院发布的《中国医疗器械蓝皮书》,医疗器械按产品特性分为医疗设备、体外诊断、高值耗材、低值耗材等四大类,每个大类又包含很多二级分类。

1.1 医疗设备

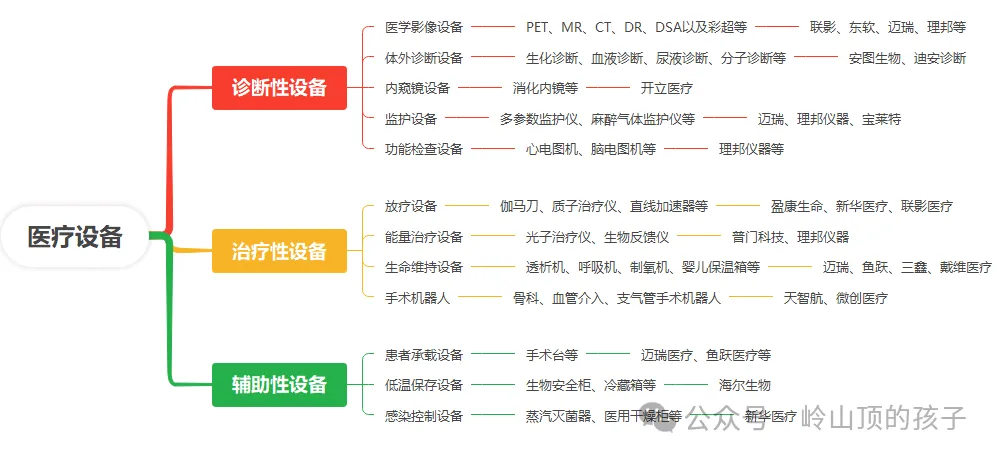

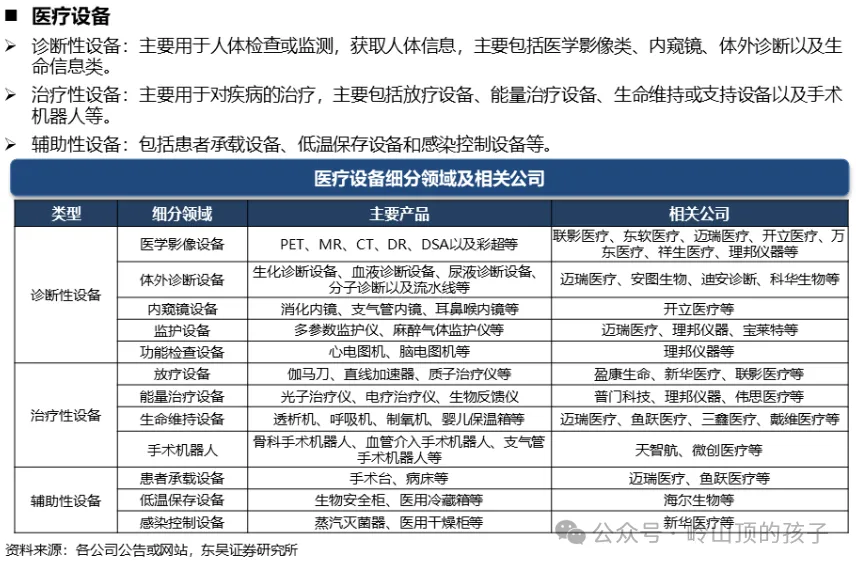

根据临床用途,医疗设备可分为诊断性设备、治疗性设备、辅助性设备(或康复设备)。

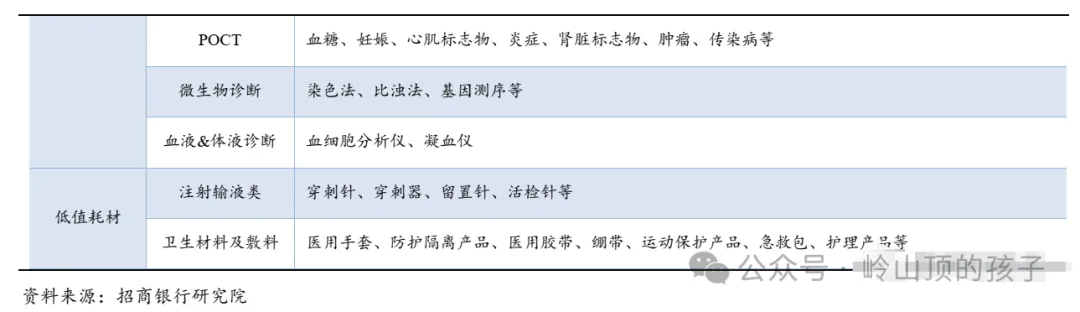

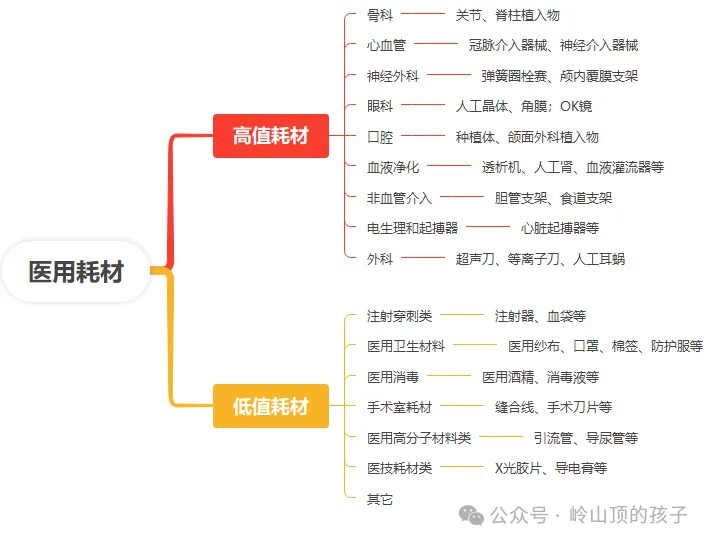

医疗耗材是用于诊断、治疗、保健、康复等的消耗性器件材料,其中高值耗材技术含量高、产品价格贵,主要包括植(介)入性的骨科、心血管、神经外科器械,以及眼科、心脏电生理、口腔以及净化类设备。低值医用耗材是指临床多学科普遍应用的价值较低的一次性医用材料。各类别代表产品如下。1.3 体外诊断(IVD)

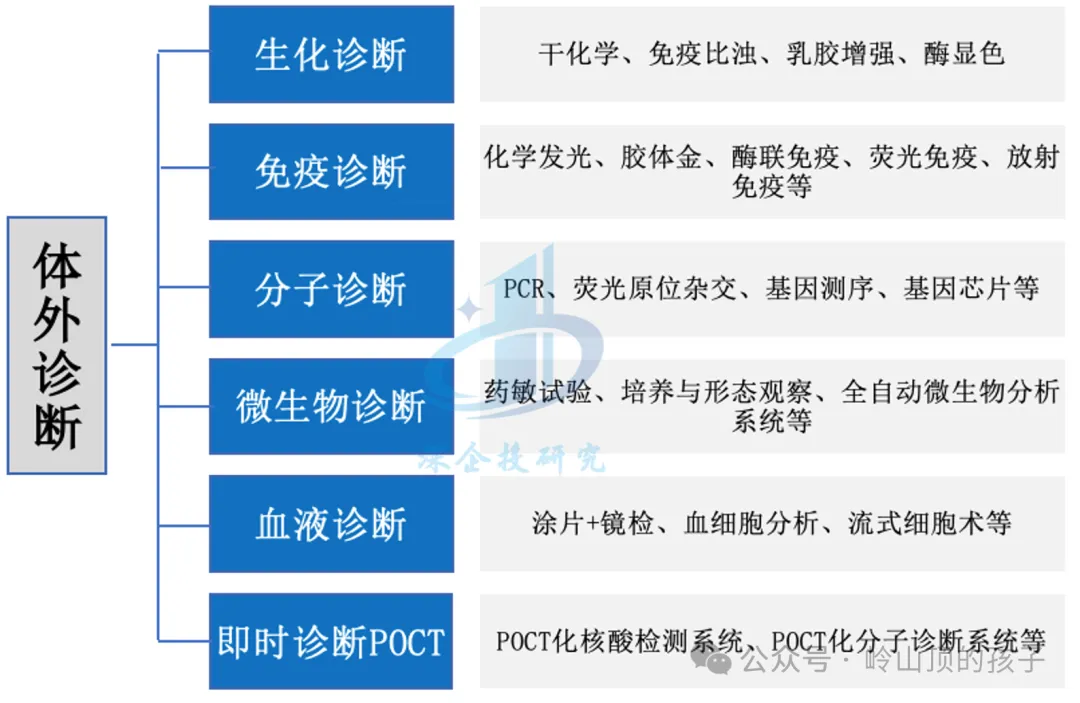

体外诊断(IVD)泛指用于人体之外,对人体样本(血液、体液、组织等)进行检测,通过IVD试剂与人体样本之间的反应获取临床诊断信息,诊断疾病或身体功能的设备和耗材。体外诊断根据检测原理方法以及检测环境条件,主要包括生化诊断、免疫诊断、分子诊断、微生物诊断、血液诊断、现场即时检测(POCT)等领域,具体如下。

医疗器械是一门多学科交叉行业,涉及电子学、机械学、计算机科学、材料学以及医学等多个学科,产品种类较为复杂,细分领域之间的差异性较大。

医疗器械主要应用在医院内各科室以及院外的第三方检验机构中。医院内医疗器械主要应用在检验科、手术室等科室,院外市场包括第三方检验机构(影像中心)、血透中心,还包括进入C端的家用小型器械等。

二: 医疗器械监管类型

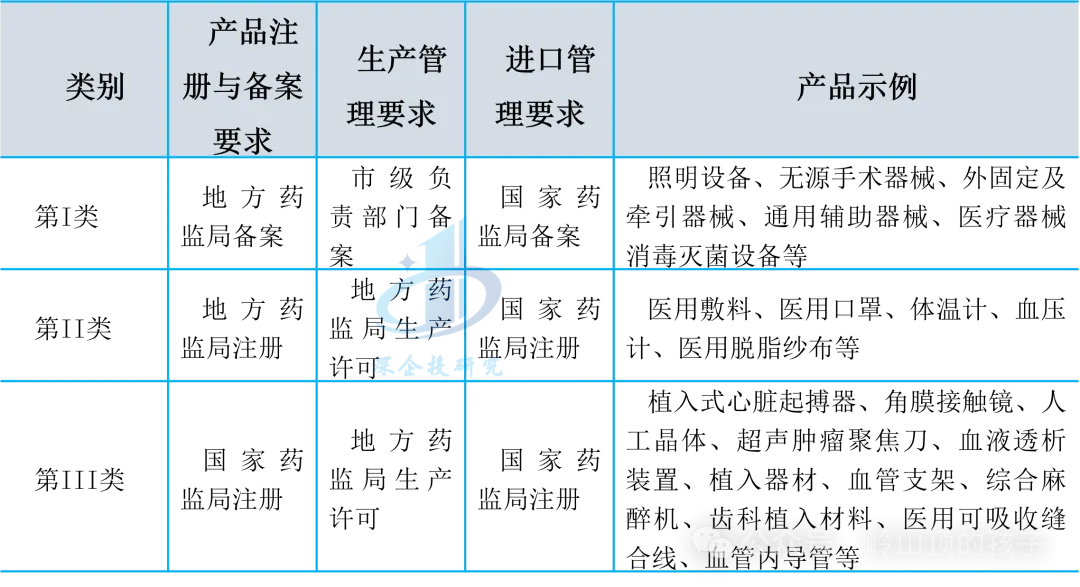

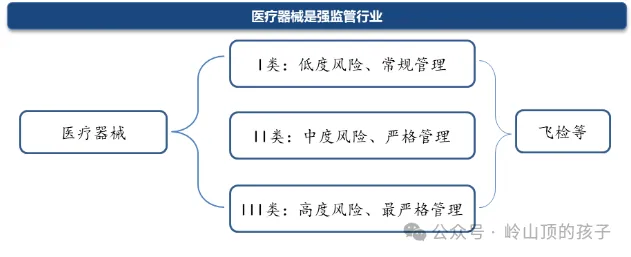

医疗器械是强监管行业,按照国家监管风险程度分类,医疗器械可以分为I、II、III三类。第I类是风险程度低,实行常规管理可以保证其安全、有效的医疗器械;第II类是具有中度风险,需要严格控制管理以保证其安全、有效的医疗器械;第III类是具有较高风险,需要采取特别措施严格控制管理以保证其安全、有效的医疗器械。国家对第一类医疗器械实行备案管理,对第二、三类医疗器械实行产品注册管理。

医疗器械监管分类

三:如何看待医疗器械行业投资

医疗器械细分领域众多,各领域的投资机会差异性较大,如医疗设备、骨科耗材、心血管耗材具有不同的投资逻辑,但每个领域都容易诞生优质的成长性公司,催生相应的投资机会,投资机会也相对较多。

医疗器械消费作为偏刚性需求,行业持续成长性较好,是长期投资的黄金行业。特别是在全球人口众多、老年化越来越严重背景下。

医疗器械产品在临床应用中往往不能达到预期的理想效果,持续出现新的使用痛点,需要持续创新提升产品性能。而通过产品的一些微创新,可以实现公司快速成长,如南微医学的止血夹在夹子的开闭次数、定位精度、滞留长度等方面实现了创新,带来了业绩的爆发。

另外,随着技术的发展,疾病的诊断和治疗方式持续改善,扩容了行业空间。在诊断方面,以免疫诊断为例,诊断方式经历放射免疫、酶联免疫、化学发光等方式,推动了免疫诊断市场的持续扩容。在治疗方面,以膜疾病为例,由机械瓣到生物外科瓣再到介入瓣,推动了瓣膜治疗市场 的持续扩容。

从全球医疗器械行业发展历程来看,医疗器械已被充分证明是优秀的投资赛道,兼备持续性和爆发性的投资收益。

目前全球医疗器械市场容量最大的10个细分领域分别是体外诊断、心血管、医学影像设备、骨科、眼科、糖尿病管理器械、神经科、内窥镜、家用医疗器械和牙科。

全球医疗器械行业竞争激烈,前100大企业主要集中在美国和欧洲。其中,行业巨头包括美敦力、强生、雅培、西门子医疗、GE医疗、麦朗、史赛克等公司,它们在技术、创新和市场份额方面占据主导地位。

四:医疗器械市场规模

2024年全球医疗器械市场规模超过 6000 亿美元,同比增长大约 6%。

我国已成为全球第二大医疗器械市场。我国医疗器械市场规模约占全球1/4、仅次于美国(31%)。根据弗若斯特沙利文的数据,2024年我国医疗器械市场规模约9417 亿元人民币, 2015-2022年复合增长率约为12.3%,增速显著高于全球。另外,药占比控制要求有利于医疗器械消费增长。

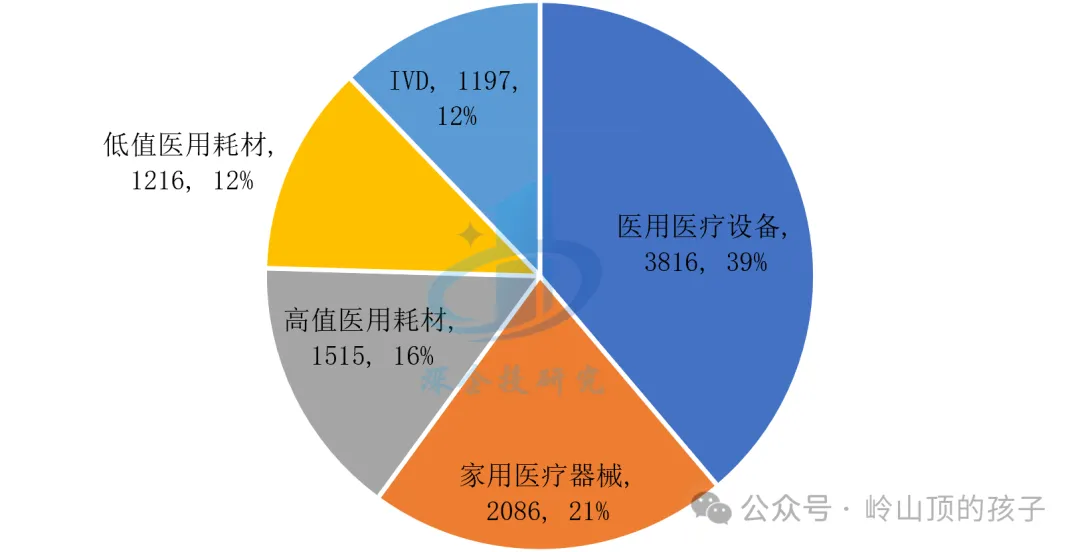

从主要领域规模看,根据Eshare医械汇数据统计,2022年我国医疗器械市场规模中,医用医疗设备、家用医疗器械、高值医用耗材、低值医用耗材、体外诊断占比分别为39%、21%、15%、12%、12%,如下图所示。

五: 国内医疗器械行业情况

长三角、珠三角、环渤海是我国医疗器械生产企业主要集聚区,三地合计占全国比重约70%;从三类医疗器械生产企业的分布来看,长三角约占全国40%,具有显著优势。

我国医疗器械行业集中度较低。医疗器械产业范围广、涉及领域多、产品种类丰富,生产企业数量呈现逐年上升趋势,但总体以中小型企业为主,规模以上企业数量少,占比小。

我国龙头企业规模距离国际巨头差距明显。国际医疗器械巨头美敦力、雅培、强生、西门子医疗等年营业收入达到数百亿美元,国内龙头企业如迈瑞医疗,营收在50亿美元以下。

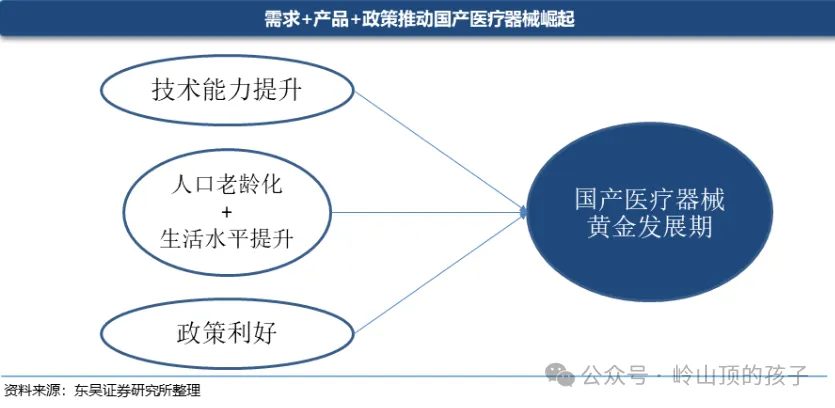

但随着中国科技的发展,国产企业在多个产品领域开始崛起,持续向中高端领域突破,收益体量快速增长,比如:

医疗设备:联影医疗在高端医学影像设备打破了外资长期垄断的地位,迈瑞医疗、开立医疗也在中高端彩超、电子内镜领域实现了突破。

体外诊断:新产业、安图生物等在中高端免疫诊断领域实现了国产替代,理邦仪器在高端POCT领域实现了技术突破。

骨科:爱康医疗在3D打印领域引领国内发展,春立医疗在高端陶瓷关节领域实现了技术突破。

心血管:乐普医疗、启明医疗分别在可降解支架、介入膜领域成为国内的开拓者,微创医疗等在外资长期垄断的起搏器领域实现了技术突破。

国产崛起的背后是需求+产品+政策。中国人口老龄化趋势显著,老年人口的增多将显著提升对医疗消费的需要,医疗器械作为医疗消费中的必不可少的组成部分,将推动行业特续增长。另外,随着中国经济水平的提升,中国医疗消费水平也持续提升。

我国已成为医疗器械的重要出口国。新冠疫情期间,我国成为全球防疫产品的主要生产基地,国产监护仪、呼吸机、诊断试剂、家用器械、防护耗材等产品的海外销售规模大幅提升,其后全球防疫产品订单量断崖式下跌,2020-2022年医疗器械出口形势因此大起大落。

从出口产品类别来看,以低值耗材为主,但在医疗设备、高值耗材、体外诊断领域出口规模稳步提升,涌现出一批出口骨干企业。伴随中国医疗器械在全球价值链上的地位持续提升,出口结构也将逐渐向高价值领域迁移。