铁律资本最近挖掘到长电科技,爱不释手。曾经,铁律资本曾在五十元左右对胜宏科技爱不释手,可惜没有耐心等待,看着胜宏科技从五十元涨到二百多元。现在又对长电科技入迷,全球先进封装涨价与扩产共振,这对长电科技有何影响?49.48元的长电科技后市如何?今天再一次简单聊聊长电科技。

文章有点长,内容有点广,信息量有多,请耐心阅读。

全球先进封装涨价与扩产共振,对长电科技的影响是多维度且深远的,主要体现在三个方面:一,助力业绩增长;二,强长技术优势; 三,提升市场地位。

一、助力业绩增长

量价齐升,利润显著增厚。

1.1、需求激增带动订单量:

AI算力需求爆发,直接拉动了对HBM(高带宽存储器)等高性能存储芯片的需求。作为长江存储、长鑫存储等国内头部存储芯片厂商的核心封测合作伙伴,长电科技的存储业务订单量大幅增长。2025年上半年,其存储业务收入同比增长超150%。

1.2、议价能力提升,封测单价上涨:

在行业整体产能紧张、稼动率维持高位的背景下,长电科技的议价权显著增强。行业龙头日月光等企业已宣布封测价格涨幅上调至5%-20%,长电科技作为国内龙头,其封测服务价格也具备稳定或提升的空间。2025年上半年,其闪存/DRAM封测营收同比增长22%。

1.3、收购协同效应放大利润:

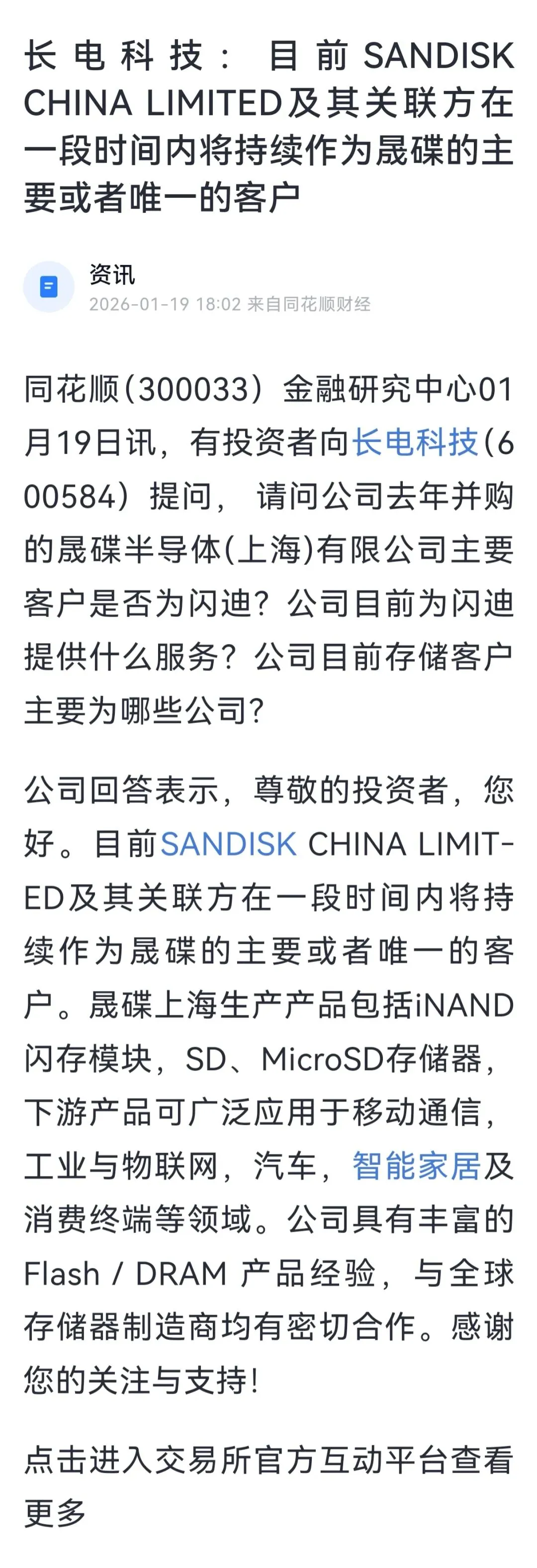

通过收购晟碟半导体(Siegfried),长电科技获得了西部数据NAND Flash封装的独家产能。存储芯片价格上涨直接提升了这部分产能的盈利能力,其业绩已全额并入报表,成为利润增厚的重要来源。

二、强长技术优势

先进封装能力成为长电科技核心竞争力。

2.1、XDFOI技术实现量产:

长电科技自主研发的XDFOI(Chiplet高密度多维异构集成)技术已进入量产阶段,该技术是2.5D/3D先进封装的关键方案,能够满足AI芯片对高集成度、高性能互联的需求。这使其能够参与并受益于AI芯片(如英伟达Blackwell系列)的高附加值封装市场。

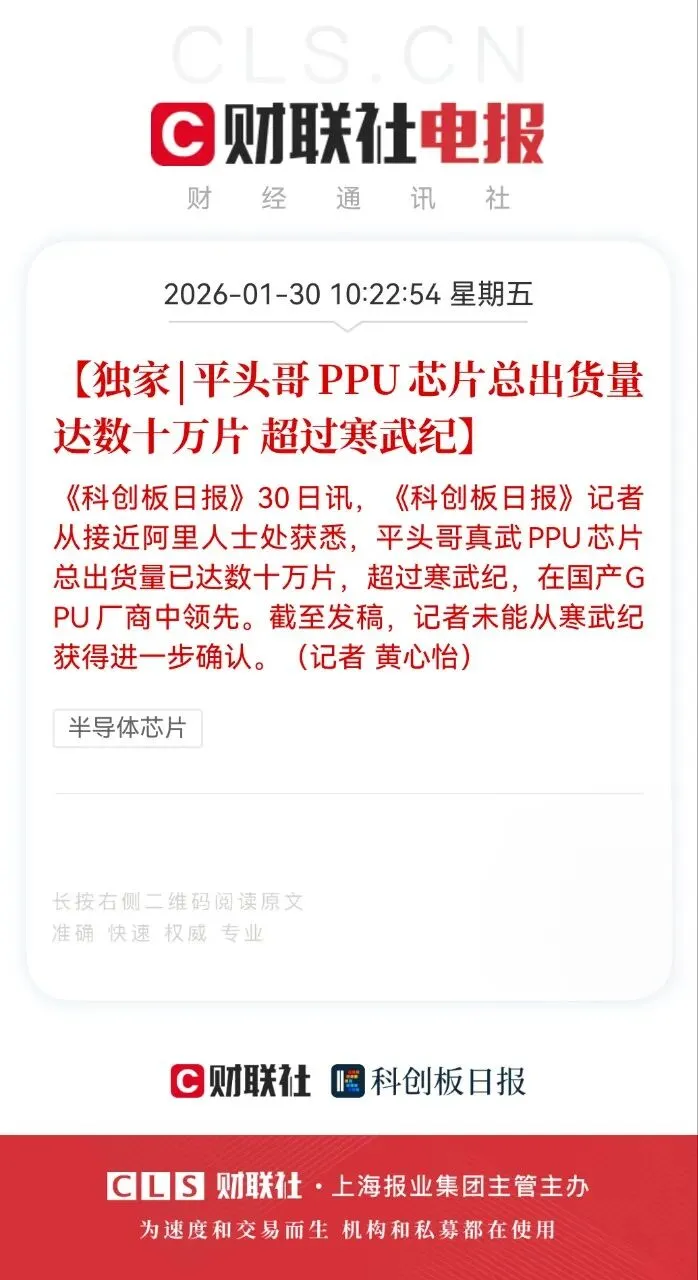

阿里巴巴平头哥芯片封测超七成由长电科技承接,强强联合。平头哥昨天放出重磅消息,产能强大,PPU芯片单出货量达数十万,长电科技生线机器不排除要干到冒烟。

2.2、技术差距快速缩小:

长电科技的2.5D/3D封装平台已通过多家国际客户的验证,技术成熟度与国际巨头的差距正在快速缩小,为其争取更多高端客户订单奠定了基础。阿里平头哥是长电科技战略合作关系。

2.3、产能扩张:为未来增长奠定基础。

长电科技已从传统封测厂向系统级解决方案提供商转型,技术壁垒日益巩固。 通过并购星科金朋、整合长电韩国等海外资源,持续强化高端封装能力。

2.4、资本开支持续高投入:

长电科技正通过大规模资本开支扩大先进封装产能,2026年产能集中释放,形成实质性业绩支撑。长电科技在2025年投入85亿元用于固定资产更新,重点扩大先进封装产能,缓解当前、重点项目落地。

晶圆级微系统集成高端制造项目一期已建成,年产能可达60亿颗高端封装芯片,为AI、自动驾驶提供“快速封装通道”。

2025年12月31日,上海,全球领先的集成电路芯片成品制造和技术服务提供商长电科技宣布,旗下车规级芯片封测工厂“长电科技汽车电子(上海)有限公司(JSAC)”实现通线。多家国内外车载芯片客户的生产项目正在JSAC加速推进产品认证与量产导入工作,涵盖智能驾驶、电源管理等关键车控领域。JSAC定位为专注车规级芯片封装与测试的智能化工厂,坐落于上海临港新片区,占地210亩,一期规划5万平方米洁净厂房。将依托临港新片区新能源汽车产业与车载芯片相关产业集聚优势,加速形成更具韧性与竞争力的供应链协同体系,为全球客户提供更高效、更可靠的一站式车规芯片成品制造服务。

长电科技启动“启新计划”,设立全资子公司长电科技(江阴)有限公司,聚焦系统级封装等核心业务,打造先进封测智能制造创新发展新路径。长电微电子(江阴)微系统集成制造基地自2024年投产以来稳步释放产能,为客户提供一站式前沿封测技术服务。长电科技将加速下一代微系统集成等高端技术工艺的突破与应用。

长电科技已连续多年大幅增加资本支出,重点投向2.5D/3D封装、芯粒集成等先进封装产线。扩产计划将在2026年达到历史峰值,产能释放将直接拉动未来业绩。

2.5、高端业务弹性大:

在AI/HPC、工业医疗等领域,客户对价格接受度高,叠加业务本身高速增长,利润弹性显著。

2026年1月21日,长电科技宣布在光电合封(Co-packaged Optics,CPO)产品技术领域取得重要进展。基于XDFOI 多维异质异构先进封装工艺平台的硅光引擎产品已完成客户样品交付,并在客户端顺利通过测试。

随着人工智能和高性能计算工作负荷的快速增长,系统对高带宽、低延迟和能效优化的光互连技术需求持续提升。CPO通过先进封装技术实现光电器件与芯片的微系统集成,为下一代高性能计算系统提供了更紧凑、更高效的实现路径。这是A股至今全网唯一一个宣告CPO完成样品交付的封测公司,CPO是下一个热门赛道。

2026年1月29日,长电科技发布基于玻璃中介层的双面有机重布线层工艺和材料研发项目公告。基于玻璃介质是芯片下一个技术方向,这是英特尔芯片封装技术方向。长电科技此公告是此地无银三百两,你品你细品。

2.6、车规与通讯领域稳健支撑: 车规级芯片封测基地量产,产能爬坡将贡献稳定营收;传统通讯与消费电子业务则体现结构性溢价,而非全面普涨,保障基本盘稳定。

2.7、全球协同研发:在韩国、新加坡等地设立研发中心,实现技术联动与本地化服务响应。

三,提升市场地位

作为全球第三大、中国第一大的封测厂商,长电科技在先进封装领域的产能扩张,使其在全球半导体产业链中的地位更加重要,有望在国产替代浪潮中占据核心位置。

先进封装的涨价潮为长电科技带来了直接的收入和利润增长,而其在先进封装技术上的深厚积累和大规模扩产,则确保了其能够持续抓住AI时代的发展机遇,实现从“量”的增长向“质”与“价”的双重跃升。

先进封装涨价与扩产的共振,对长电科技而言是显著利好,有望推动其业绩增长与市场地位进一步提升。这一趋势不仅缓解了行业周期性压力,更强化了公司在高端封装领域的竞争优势。

四、长电科技后市将何去何从?

涨价潮带来议价权提升,直接增厚长电科技利润空间。

4.1、封测行业自2024年以来迎来超预期涨价潮,部分产品涨幅达5%~20%,远高于此前预期。这一轮涨价源于成本压力与AI、高性能计算(HPC)等高附加值应用需求爆发的双重驱动。对于技术领先、产能紧张的长电科技而言,具备更强的议价能力。

4.2、外部环境助力,形成“涨价+替代”双重机遇 台积电已在2025年上调先进封装报价10%~20%,2026年将继续涨价,若其产能供不应求,部分订单可能外溢至中国大陆厂商。长电科技作为全球第三大封测厂,技术实力接近一线水平,有望承接部分转移订单,实现“量价齐升”。

同时,华润集团入股带来央企背景支持,在政策资源与市场协同方面形成助力。

后市预测:乐视预测一季报将超预期,因为上海车规级芯片封测放量,叠加全球内存供不应求,长电科技若一季报超预算并且爆发,长电科技大牛股就浮出水面。

投资有风险,入市需谨慎。

免责声明:

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断。文章或视频仅代表作者个人观点,与平台立场无关,不对您构成任何投资建议,据此操作风险自担。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?