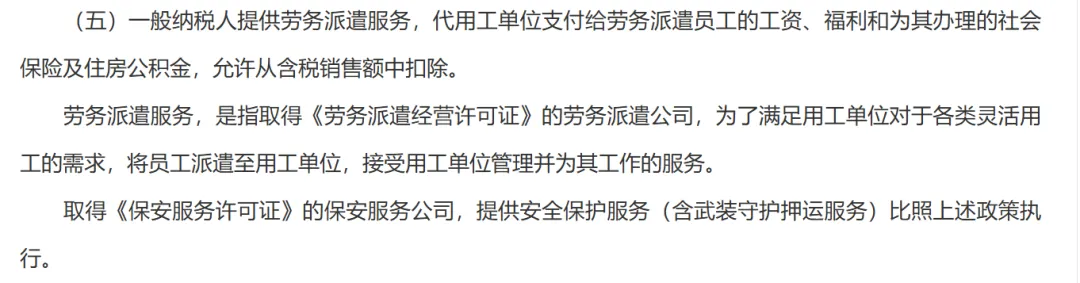

人力资源行业日夜盼望的政策文件终于来了!不过解读下来,喜忧参半,靴子只落地一半!1月30日,财政部、国税总局印发《关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号)。1月31日在国税总局官网已经可以查阅。1、今明两年(2026-2027年),一般纳税人提供劳务派遣服务(持许可证)、安保服务(持许可证),没有了差额5%,可按差额6%开票,因不属于简易计税,所以可以开专票,做进项抵扣 —— 这是落地的一只靴子,利好劳务派遣!2、除增值税法及其条例、本法、2025年17号公告外,其它的国内环节增值税优惠政策停止执行,意味着财税(2016)47号文停止执行了。47号文中有一个关键规定,即人力资源外包按照经纪代理可以差额纳税的政策,意味着也停止执行了。不过这样的话,对人力资源外包业态影响太大了。笔者专门查了与10号公告同时发布的9号公告,在增值税具体范围里面,竟然没有了人力资源外包!——— 这是没落地的那只靴子,利空人力资源外包!3、47号文中小规模纳税人选差额3%的规定,文件没有提,由于47号文停止执行,那就意味着只可以选择按全额1%(阶段性减按,起征点以下免征),不可以做进项抵扣。但如果超过临界值的话,就超过了一般纳税人差额6%的税负,意味着小规模纳税人只能做小客户的业务了。———缩窄了小规模纳税人的选择空间。通常,政策出台后,总局会出解读文件,希望解读文件能对上述2、3作出有利于行业的规定。拭目以待!最后,重温笔者此前发出的文章,纪念被停止执行的三个文件。36号、47号、68号文:人力资源行业10年发展的基石

实际上,36号文被9号公告替代。47号文中劳务派遣服务和68号文中的安保服务,在10号公告有了有规定,整体并未增加太大的税负,有利于劳务派遣、安保业务平稳过渡。最大的变化是47号文中的人力资源外包差额政策、小规模纳税人差额政策都没有延续!