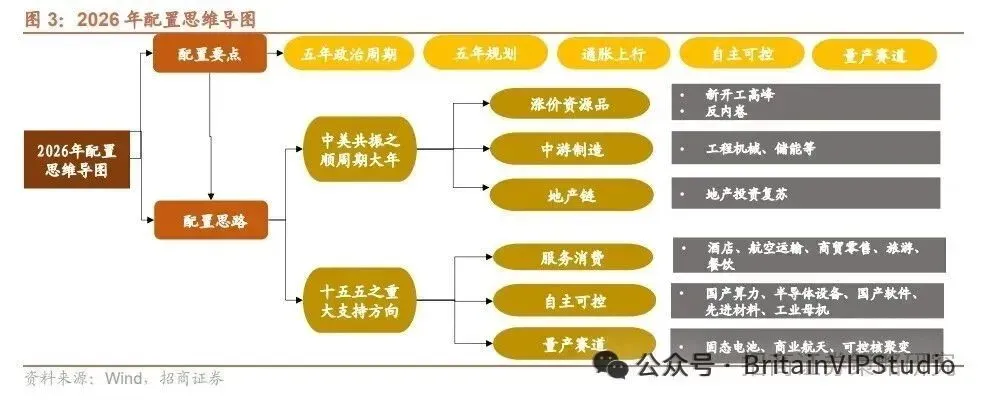

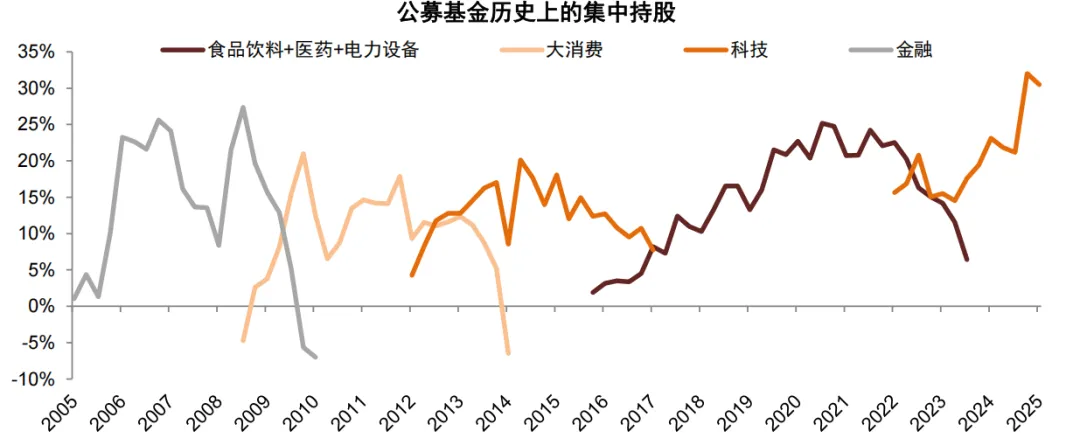

公募基金四季报近期披露结束, 持股集中度呈现一定程度的上行。公募基金集中持股一般发生在特定市场环境下对确定性收益或高景气度的共同配置,资金持续向核心领域或热门赛道集中。1. 本轮公募基金集中持股特征:拥抱科技及先进制造业

1)基金集中持股的关键在于产业当期景气程度。公募集中持股通常始于产业盈利预期的上修。例如2011年消费白马集中持股始于白酒涨价带来的业绩改善;2020年新能源行情始于新能源汽车渗透率突破带来的行业盈利增量,随后2022年又因欧洲储能需求上升再度获得盈利上修;2015年的“互联网+”和本轮“人工智能+”类似,受益于科技叙事和部分高端制造领域产业景气。

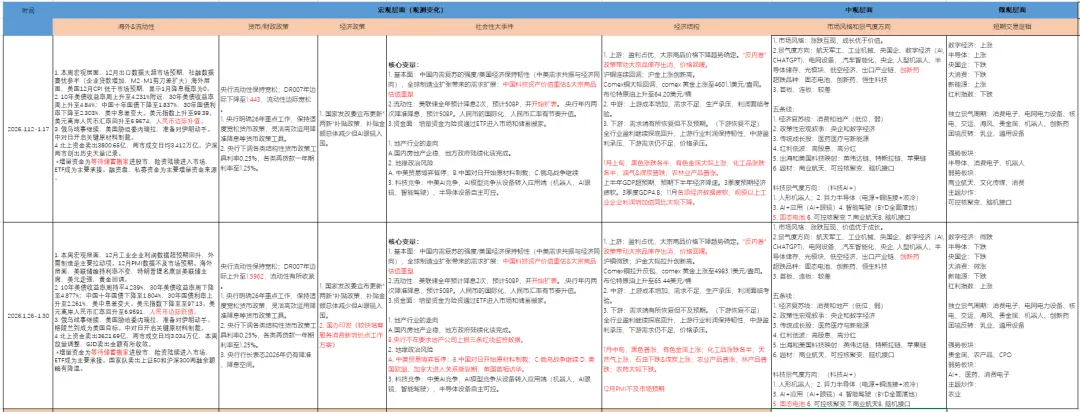

2)流动性与基金集中持股相互影响。例如2019年的核心资产行情,部分源于陆股通开通后外资持续流入,海外增量资金流入推动估值与定价体系边际变化。而基金在对集中持股领域配置提升阶段,也带来了该领域的资金正反馈。另外,在流动性充裕、利率下行的背景下,资金风险偏好提高,更愿意为确定性收益付出溢价,从而偏好行业龙头。

3)单季度集中趋势减弱不代表配置趋势分散,行业超配幅度往往呈现多顶结构。当短线估值/拥挤度较高的时候,可能出现阶段性的回撤。但只要宏观环境及产业叙事逻辑并未发生重大变化,历史来看对基金集中持股行为影响偏短期。

2. 当前公募基金集中持股情况及后续展望。

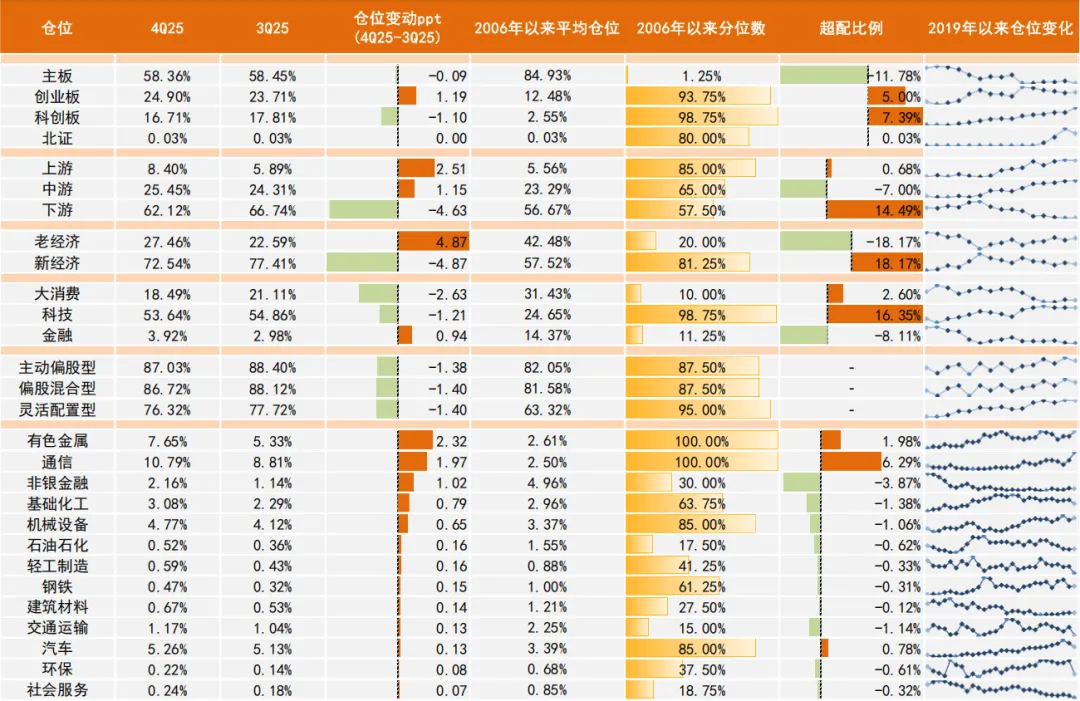

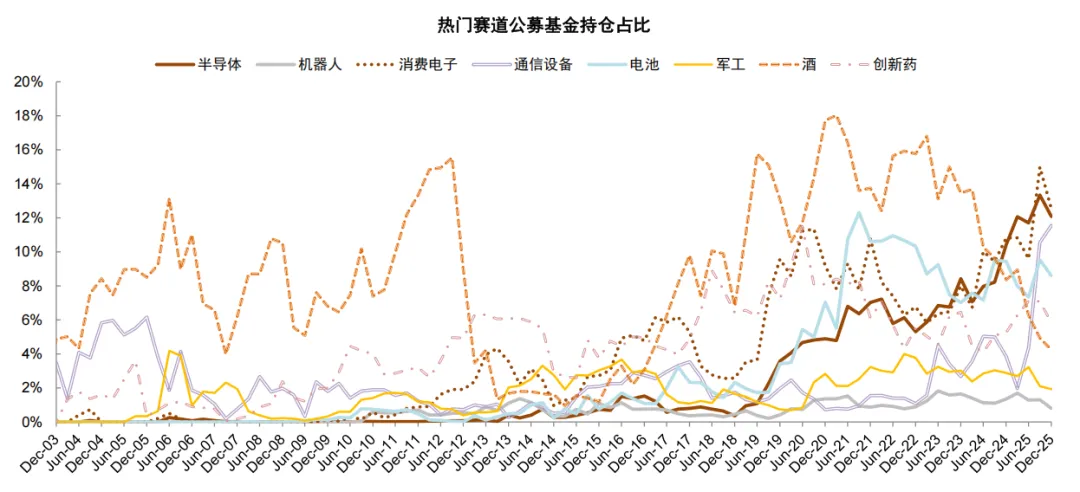

1)公募基金在科技及先进制造业持股集中度提升。2023年初ChatGPT引爆AI热潮,新消费、人工智能相关的公司逐步受到市场关注。2024年A股流动性环境转松,尤其是“924”政策组合拳释放积极信号,公募基金规模触底反弹,从24Q4末的2.6万亿元上升至25Q4的3万亿元。资金加速流入电子、汽车等政策支持或景气上行领域,半导体板块持仓显著提升。数据显示,电子行业仓位从23Q4的12%上升到25Q3的26%的历史最高水平,25Q4其仓位略有下降但仍高约24%。2025年DeepSeek引领的中国AI叙事叠加北美云厂商算力需求爆发,公募基金对TMT板块的配置近40%,电子和通信持仓占比创2006年以来新高。主动偏股型基金重仓前50、前100公司市值占比分别从23Q2的38%和52%回升至25Q4的47%和59%,有色金属配置集中度也较高。

2)集中持股能否延续,关键仍在企业基本面。产业层面,人工智能与国产自主可控仍是中长期逻辑,伴随技术迭代与渗透率提升持续推进,定价逻辑从估值转向业绩兑现,财报季的盈利验证或将影响配置偏好。从2025年四季度公募持仓的结构变动来看,有色、化工等受益于涨价预期的资源品板块也获加仓明显;与AI算力设备相关、海外需求景气度较高的通信和机械设备,以及业绩有支撑的非银金融也获加仓较多;上个季度加仓较多的电子行业本季度仓位回落。流动性层面,需要同时跟踪外部利率环境(美联储政策对全球风险偏好与资金流的影响)、机构长钱(险资等配置节奏)与居民资金(低利率下的长期增配趋势与短期赚钱效应的加速)。

3)配置展望:

A. 景气成长:AI技术领域经历 3 年高速发展,2026 年有望逐步进入产业应用兑现阶段,光模块、云计算基础设施层面仍有机会,但可能更偏国产方向;应用端关注机器人、消费电子、智能驾驶等。此外,创新药、储能、固态电池等方向也在步入景气周期。

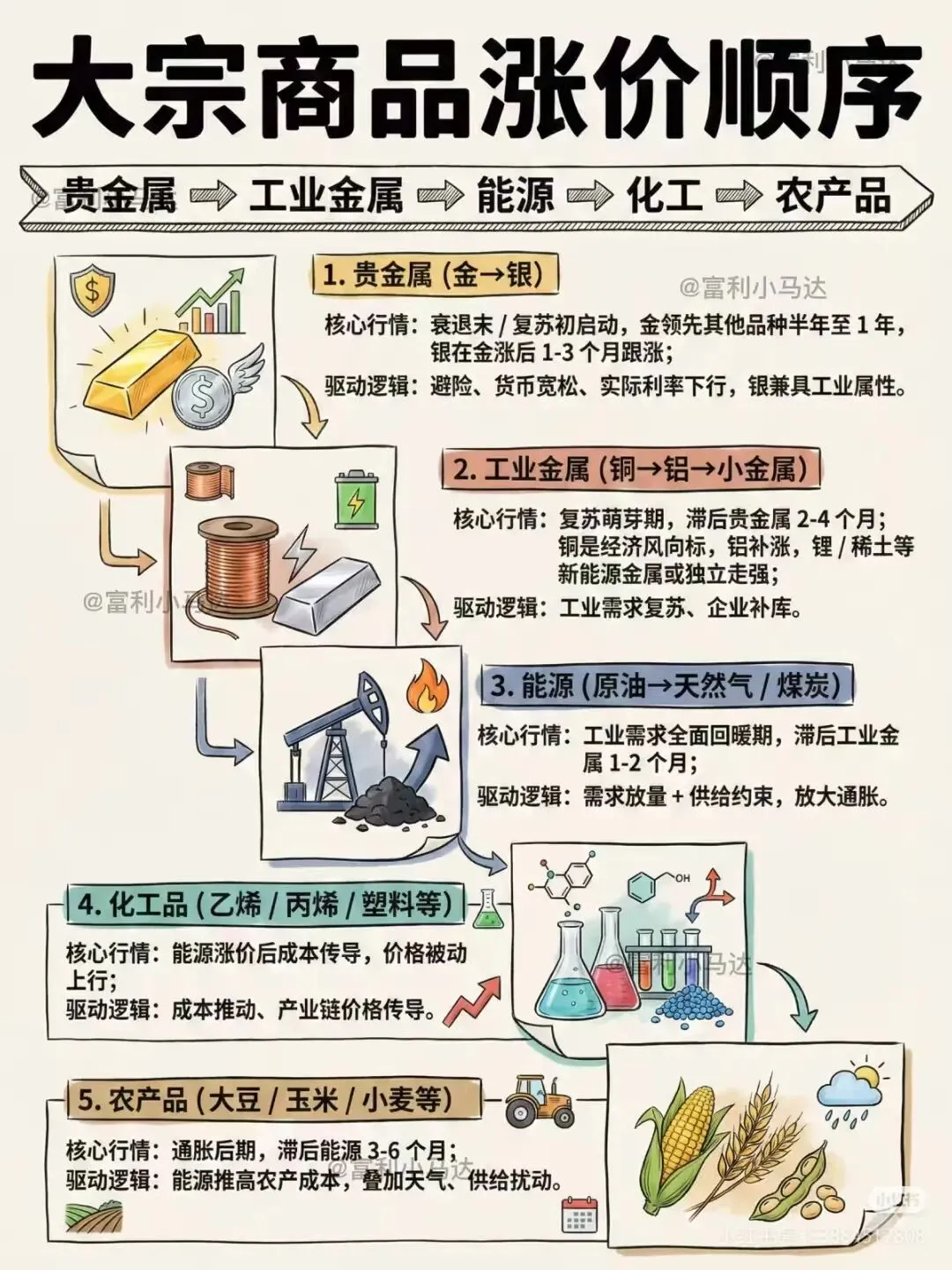

2)外需突围:出海仍然是当前较为确定性的增长机会,结合出海趋势和对美敞口,建议关注家电、工程机械、商用客车、电网设备和游戏,以及有色金属等全球定价资源品。

3)周期反转:结合产能周期位置,建议关注供需问题临近改善拐点或政策支持领域,关注化工、养殖业、新能源等。

4)优质高股息:中长期资金入市是长期趋势,从优质现金流、波动率及分红确定性出发,可结构性布局高股息龙头公司。

5)年报业绩亮点领域:例如黄金板块、受益于AI高景气的TMT板块、非银金融等。