2月1日,化工行业原料最新价格一览

- 2026-07-13 00:33:06

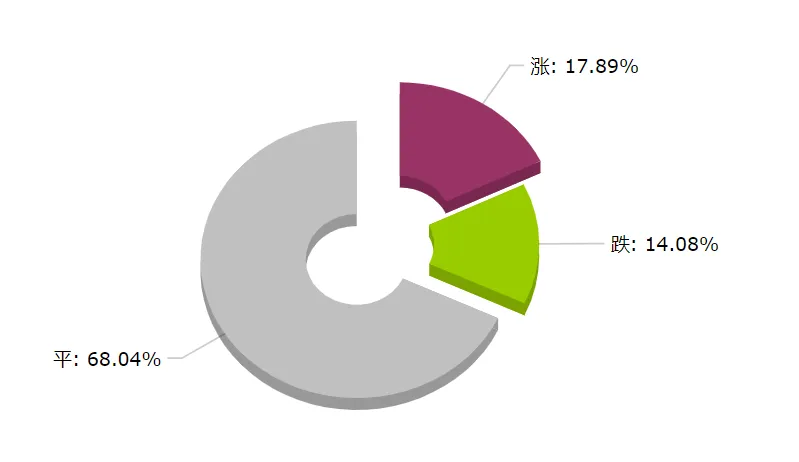

近日,榜中化工板块环比上升的商品共61种,其中涨幅5%以上的商品共6种,占该板块被监测商品数的1.8%;涨幅前3的商品分别为GMA(17.59%)、硫酸铝(10.77%)、复合碱(10.22%)。

环比下降的商品共有48种,跌幅在5%以上的商品共16种,占该板块被监测商品数的4.7%;跌幅前3的产品分别为苯甲酸钠(-13.39%)、氯代碳酸乙烯酯(-11.68%)、聚合氯化铝铁(-10.53%)。

本日均涨跌幅为-0.13%。

化工市场动态分析:

根据行业监测数据,2025年我国固体(工业级,含量≥28%)聚合氯化铝市场整体呈现稳中趋弱态势。全年市场均价由年初的1778.33元/吨小幅回落至年末的1711.67元/吨,累计跌幅约为3.75%。价格高点出现在年初,低点则于9月下旬录得1695.00元/吨,年内价格波幅为4.69%。

从全年走势看,市场大体可分为两个阶段:上半年价格持续探底,自2月起呈现阶梯式下行,其间3月至5月曾在1745元/吨附近短暂持稳,随后6月至7月跌势加快,至7月末触及年内最低位;进入下半年,市场价格在低位逐步企稳,8月至9月基本维持在1695元/吨水平,10月后在原料成本支撑与下游需求局部改善的带动下,价格小幅回升至1711.67元/吨并延续至年底。整体来看,2025年聚合氯化铝市场表现偏弱,年末价格较年初有所回落。

展望2026年,聚合氯化铝市场预计将呈现多因素交织下的震荡整理格局:

成本方面,作为重要原料的盐酸市场在2025年宽幅震荡下行,全年均价由110元/吨降至107.50元/吨,跌幅2.27%。我国盐酸产能主要分布于华东地区,其中江苏省产量居全国前列。在《“十四五”原材料工业发展规划》推动下,氯碱行业副产综合利用水平不断提升,一体化循环生产模式逐步推广,有望长期影响盐酸及相关产品的供应结构与成本。

供应方面,国内聚合氯化铝产能仍集中在河南、山东、江苏等区域,其中河南占比超四成。当前行业整体产能利用率维持在55%-60%,结构分化明显:中小企业受环保、资金及市场竞争压力影响,开工普遍不足40%;而具备规模与技术优势的头部企业,产能利用率可达70%-80%。

需求层面,随着“十四五”水生态环境保护规划持续实施,城镇污水处理提质、黑臭水体治理等项目推进,将稳固水处理领域的需求基础。同时,造纸、印染等行业伴随内需回暖及海外订单回流,开工率有望逐步提升,进而带动聚合氯化铝采购量增加。此外,高效型产品在高难度废水处理中的推广应用,也将为市场带来新的增长点。

综合来看,预计2026年国内聚合氯化铝市场将处于弱平衡状态,价格或在当前区间内震荡整理,整体重心较2025年下半年可能略有上移,但受制于供需结构,上行空间预计有限。

2026年,国内顺酐市场价格预计在4800-6800元/吨范围内调整,整体呈现区间波动态势。未来行情变化主要受以下几方面因素驱动:

成本方面:上游正丁烷及苯类原料的价格波动,将直接传导至顺酐生产环节,成为影响其成本的核心变量。

供应方面:国内多家企业规划新增产能,其实际投产进度与开工负荷,将成为影响市场供需结构的关键因素。

需求方面:主力下游领域如PBAT(可降解塑料)及UPR(不饱和聚酯树脂)等行业的需求释放节奏,将直接决定顺酐市场的消费支撑力度。

政策方面:日益严格的环保管控与“双碳”目标下的减排要求,将在中长期推动生产企业运营成本上升,从而对顺酐价格形成底层支撑。

➡️ 柠檬酸的多领域应用