SaaS行业在2026年开年上演“过山车”行情:从“转折点”到“生死线”

2026年开年,SaaS行业便经历了一场剧烈的“过山车”式震荡。一月份,市场还普遍乐观,将其称为行业发展的“转折点”;而今天,华尔街对SaaS行业的悲观预期近乎“宣判死刑”,直接把港股SaaS板块干成翔:不得不说,这次“西药”下得猛——而这一切的“罪魁祸首”,正是AI。在AI原生工具能以更低成本、更高效率完成同类任务的冲击下,传统SaaS模式正遭遇前所未有的危机,市场恐慌迅速蔓延,引发软件股集体崩盘。。一、为什么说“SaaS已死”?

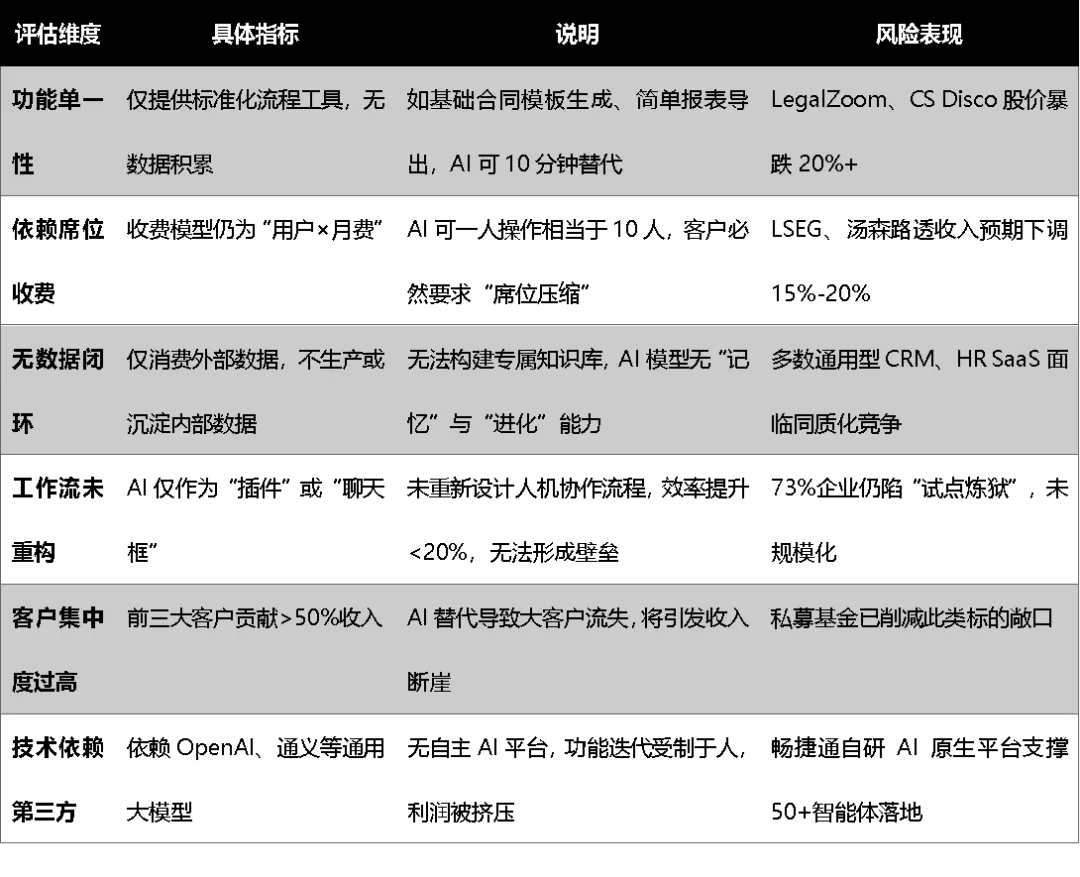

(一)AI原生工具直接替代SaaS核心功能,削弱中间层价值

与传统SaaS产品不同,AI原生应用跳过了复杂的UI交互环节,通过自然语言即可直接驱动系统完成任务,这直接冲击了SaaS产品的“中间层”价值,导致部分SaaS企业的核心业务面临被替代风险。例如,Anthropic推出的“Claude Cowork”可自动处理法律文书、合同审查等工作,直接影响LegalZoom、CS Disco等法律类SaaS企业的市场份额;谷歌的Project Genie能通过文本生成沉浸式游戏世界,对传统游戏开发工具链形成有力威胁。(二)市场信心彻底崩塌,投资者非理性抛售

AI带来的替代恐慌,直接引发了资本市场的非理性抛售。标普北美软件指数在后续一个月内累计下跌15%,创下2008年以来的最大月度跌幅;伦敦证券交易所集团(LSEG)、汤森路透等知名数据服务商股价大幅暴跌,背后反映出投资者对“数据+分析”类SaaS商业模式的长期担忧。据高盛相关图表显示,当前对冲基金对半导体(AI受益板块)与软件股(AI冲击板块)的持仓差距,已达到历史极值。(三)私募股权敞口风险暴露,进一步放大行业危机

此前,阿波罗、KKR等私募基金因看重SaaS行业订阅模式带来的稳定现金流,曾大规模重仓软件类企业。但随着AI技术的普及,客户对SaaS产品的依赖度可能被压缩,进而出现“席位压缩”(seat compression)、企业收入下滑等问题,私募股权的敞口风险随之暴露。据悉,阿波罗在2025年已将其软件行业风险敞口削减近一半,Lightspeed合伙人更是直言:“就目前形式而言,科技私募股权已经死亡。”二、SaaS真的会消失吗?

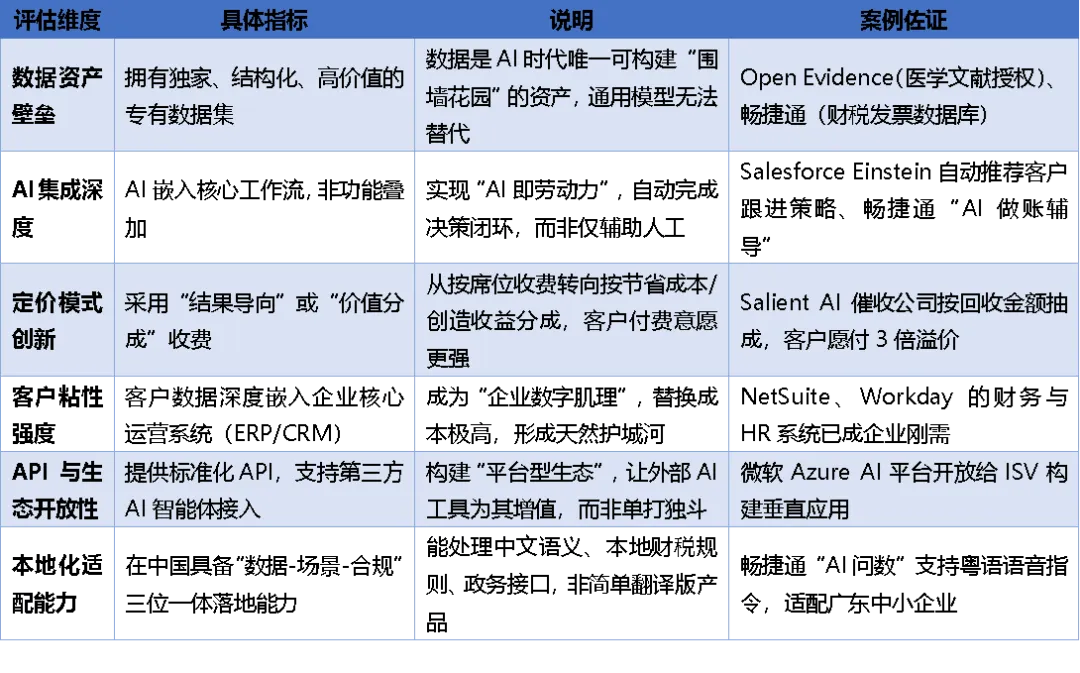

尽管市场悲观情绪弥漫,但多数行业机构与领袖普遍认为,SaaS行业不会消亡,而是将在AI的推动下,进化为“AI增强型服务”,迎来新的发展阶段。(一)巨头手握数据与客户护城河,具备进化基础

a16z(安德森·霍洛维茨基金)指出,NetSuite、QuickBooks等SaaS巨头,长期掌握着客户的核心数据流与支付入口,这是其不可替代的核心优势。依托这些资源,它们完全有能力将AI功能整合到现有产品中,通过升级服务实现二次收费。高盛也表示,AI并非SaaS行业的“终结者”,更可能成为巨头企业的“力量倍增器”——正如当年的云转型,推动Adobe、Intuit等企业实现了规模与利润的双重突破。(二)混合AI策略成为主流,兼顾留存与增收

面对AI冲击,头部SaaS企业已开始主动求变,混合AI策略逐渐成为行业主流。Salesforce、HubSpot等企业,已将AI功能嵌入现有订阅套餐,摒弃了单纯按席位收费的传统模式,转而采用“基于结果”的定价方式。这种策略既能通过AI功能提升服务价值、留住核心客户,又能有效提高ARPU(每用户平均收入),构建起新的竞争壁垒。(三)未来软件形态:Agent + 数据库,数据技能愈发保值

微软CEO纳德拉曾提出:“在Agent时代,SaaS将坍缩。”这意味着,未来的软件形态可能不再依赖复杂的前后端架构,而是由AI Agent通过自然语言,直接完成数据库的增删改查(CRUD)操作。这种变革也带来了新的职业启示——在AI时代,数据库操作、数据工程等相关技能,将变得更加保值,成为从业者的核心竞争力。三、AI时代,什么样的SaaS会活得更润

不可否认,AI革命给SaaS行业带来了前所未有的冲击,行业从业者必须主动做出调整,才能适应新的市场环境。但从长期来看,AI并非软件行业的终点,而是推动其向更高效、更智能方向进化的起点。结合顶级投行的分析框加,AI给出了下面的风险清单:✅ 高生存概率企业特征

注:满足上述3项以上,企业极可能在AI冲击中“生存并繁荣”。⚠️ 高淘汰风险企业特征

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?