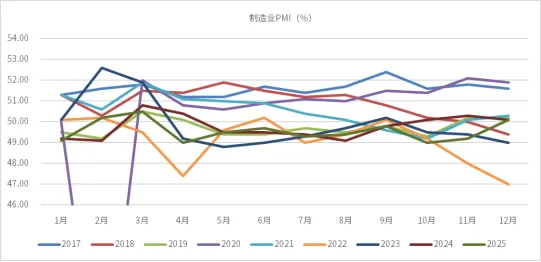

1、外需与库存指标偏弱,企业经营态度趋于谨慎

从其他需求相关指标来看,1月新出口订单指数和在手订单指数仍处于收缩区间,分别为47.8%和45.1%。显示外需和订单储备对制造业运行的支撑作用有限。在国内需求修复偏弱、外部环境仍存在不确定性的背景下,企业整体接单情况仍面临一定压力。

库存指标方面,原材料库存指数继续位于收缩区间(47.4%),而产成品库存指数小幅回升,显示在需求走弱的情况下,部分企业存在被动补充库存的特征。同时,采购量指数回落至荣枯线以下,表明企业在原材料采购方面趋于谨慎,生产经营决策更偏保守。

上述指标共同反映出,在市场需求不足的背景下,企业对未来经营环境的判断仍较为审慎,扩产和补库意愿尚未明显增强。

2、价格指数双双回升,但利润修复仍面临成本约束

1月制造业价格相关指标出现较为明显的回升。主要原材料购进价格指数升至56.1%,较上月提高3.0个百分点;出厂价格指数回升至50.6%,时隔较长时间重新站上荣枯线,显示制造业价格水平整体有所改善。

从结构上看,本轮价格回升更多来自成本端推动。原材料价格上涨幅度明显快于出厂价格,购进价格指数与出厂价格指数之间仍存在5个百分点以上的差距,反映成本压力向下游传导仍不充分。

在成本上升而需求偏弱的背景下,企业利润修复空间依然受限。调查结果显示,仍有较多制造业企业反映利润下降,成本压力对企业经营的约束作用尚未明显缓解。

3、企业规模分化延续,中小企业经营压力更为突出

从企业规模来看,1月制造业PMI继续呈现出明显的结构性分化特征。大型企业PMI为50.3%,虽较上月小幅回落,但仍位于荣枯线以上,显示大型企业在订单、资金和抗风险能力方面仍具有一定优势。

相比之下,中型企业和小型企业PMI分别为48.7%和47.4%,均处于收缩区间,且降幅明显大于大型企业。在需求不足和成本上升的双重影响下,中小企业经营压力进一步显现,制造业内部结构性分化问题仍然存在。