本周,国内炭黑价格僵持,上游高温煤焦油新单拍卖价格持续下滑,加之下游轮胎需求前景不佳,炭黑市场行情整体表现弱势。

经过上一轮涨价后焦企利润修复,下游对于原料的冬储意愿较往年已有所降温,节前焦炭市场预计持稳运行,煤焦油供应变化不大。

但区域特征分化,山东、河北等地焦企暂无库存压力;山西受内蒙货源影响,供应量明显增加;上周山西煤焦油成交价格3650元,山东、安徽3760元,河北3700元,主流区域跌幅40-200元。

从下游需求来看,深加工产品表现偏弱,其中煤沥青新单稀少,价格继续窄幅下行50元,目前价格在4600-4650元/吨;蒽油出货困难,多区域价格下行,山东价格在3650元/吨。其他小产品的市场表现不佳,等待原料油价格指引。

从供应情况看,当前炭黑企业整体开工变化不大,本周炭黑行业开工负荷在63.5%,多数企业开工持稳,部分企业存在产线轮流检修。

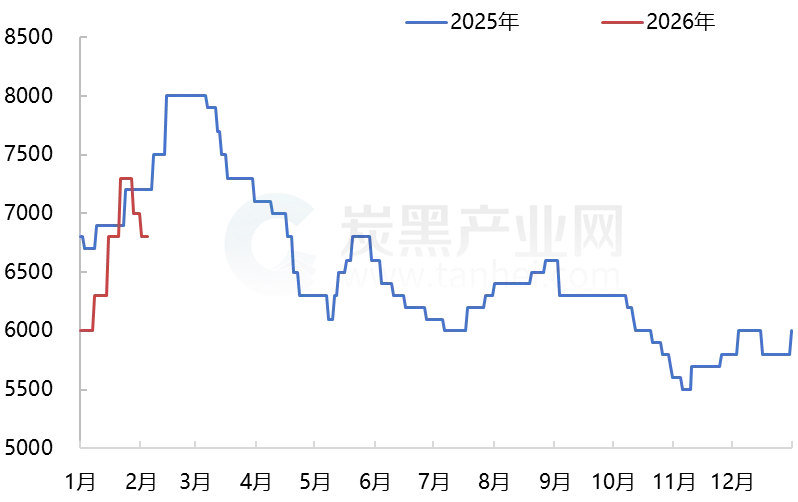

炭黑N330价格走势对比图(元/吨)

据市场反馈,当前主流炭黑企业暂无库存压力,市场听闻局部地区个别牌号货源仍不宽裕。从实际情况来看,当前主流炭黑厂家存稳价心态,无继续降价意向,临近假期下游已无更多需求订单入场,实单商谈为主。

从需求端来看,下游主轮胎市场的已经出现停产放假的情况,轮胎行业仍面临着不小的产销压力,雪地胎的出货量较往年有所减少。目前多数轮胎企业炭黑原料充足。其他橡胶制品及塑胶母粒行业需求状况表现较为一般。

预计下周煤焦油价格仍延续偏弱运行走势;炭黑整体报价暂稳,主流轮胎企业暂未采购定价,观望年后采购定价商谈情况指引。