一、禽肉价格及消费相关变化情况简述:

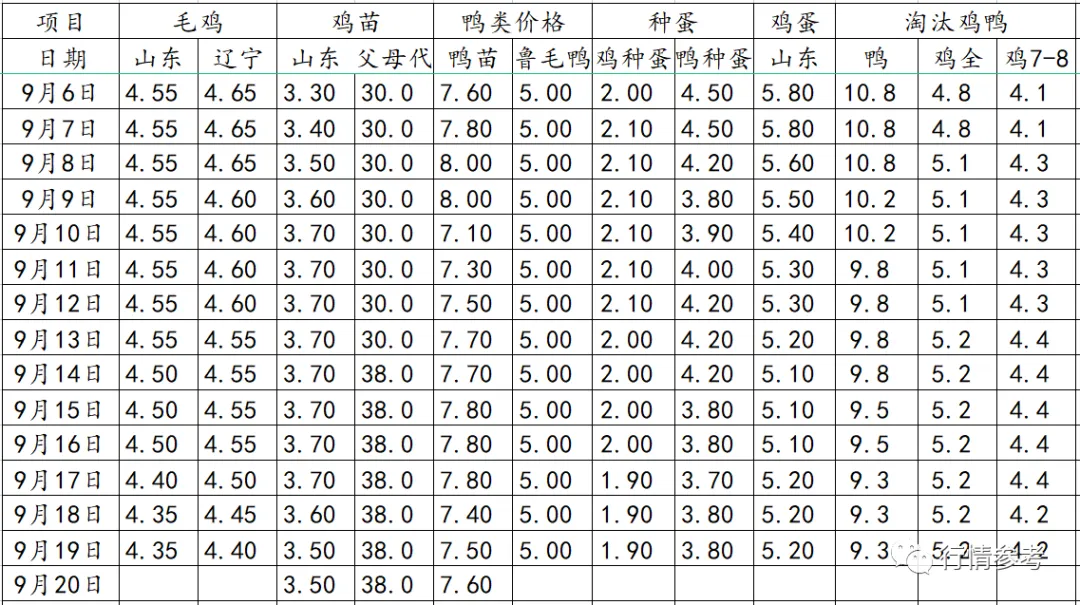

1、肉鸡数据:今日毛鸡山东报4.35元/斤;辽宁报4.4元/斤;鸡苗报价2.6-3.5元/羽;种蛋报1.8-1.9元/枚;当期保底合同投放成本4.32-4.38元/斤,保值投放4.47-4.54元/斤;近日屠宰保本价4.53-4.61元/斤,社会鸡屠宰厂处于盈利状态。当期出栏毛鸡养殖成本4.47-4.56元/斤,市场鸡养殖亏损约0.71-0.82元/羽。

2、从监测样本商品苗销售数据看,2022年第36周鸡苗销量数值区间在7786万羽左右(上周在7701万羽左右),较前一周环比上涨了1.10%,理论上对应出栏时间在10月18日至24日期间,相较于去年同期,出栏情况理论上继续保持高位。

3、肉鸭数据:种蛋主产区报价区间3.8-3.9元/枚。鸭苗主产区主流报价7.5-7.6元/羽。根据数据推算,9月16日至24日期间进厂的合同鸭价格在5.0-5.1元/斤区间,按最新的实际发货分割冻品价格测算,目前冻品价格水平保4.65-4.65元/斤区间的毛鸭价格。基于合同鸭均价理论测算,鸭屠宰环节当期宰杀效益大部分厂家在亏损状态,毛鸭成本持续处于前段时间以来的最高点运行状态,且毛鸭最高时段还没到来,但是当前冻品报价行情连续显弱走跌态势,剪刀差扩大。主产品腿类、半片鸭、胸肉类报价显弱格局,针对批量性发货可议价折让,不过总体下探的空间仍有所控制;副产类近日报价总体显弱运行。近期连续走跌的主要是鸭头8、鸭脖5、鸭二节翅、鸭翅根L、鸭锁骨等单品,其它类或者规格显弱运行态势,但是下调的幅度和节奏还是不太明显。当下冻品市场焦灼,社会库存量总体不大,屠宰厂库存有明显上升,压力增加;临近国庆备货,市场在等着厂家价格变动,厂家在等着市场备货,且毛鸭成本依旧很高,都在看对方出招。实际运行情况看,出厂价格还是以显弱运行为主。

4、鸡蛋行情:本周鸡蛋价格10.47元/公斤,周内价格持续下跌,环比上周跌7.76%。节后鸡蛋市场持续下跌后慢慢趋稳,阶段性市场供需调整。需求端,消费支撑转差,部分地区高温仍有30℃左右,鸡蛋长期储存仍有变质的风险,终端市场鸡蛋走货偏慢,市场库存去化为主;供应端,国内部分地区天气转凉,鸡蛋产能在恢复过程中,后续或将呈小幅增长趋势。环境端,蔬菜、肉品等生鲜价格开始上行趋势,饲料价格等高企,给鸡蛋价格带来支撑。

5、据中国禽业分会披露数据,2022年第35周父母代鸡苗价格24.26元/套,周环比跌7.58%,同比跌45.97%;父母代鸡苗销量114.20万套,周环比跌20.71%,同比跌3.23%;在产祖代种鸡存栏129.66万套,周环比跌1.24%,同比涨1.74%;后备祖代种鸡存栏38.86万套,周环比跌1.54%,同比跌22.59%;在产父母代种鸡存栏1883.65万套,周环比跌0.77%,同比涨4.28%;后备父母代种鸡存栏1386.26万套,周环比跌0.25%,同比跌1.75%。2022年9月9日,白羽肉鸡9.23元/公斤,周环比跌1.28%,同比涨13.95%。

6、肉鸭小结:本周白羽肉鸭苗价格7.89元/羽,周内价格先涨至高点后回落企稳,整体环比上周跌0.29%。目前鸭苗多还是高温时期上孵的种蛋,当时上孵率较常态仍明显下降,而随着天气逐渐转凉,受精率和产蛋率逐渐恢复正常状态,加上鸭苗价格冲破“8”元大关价格高企,下游对如此高价鸭苗抵触情绪转浓,补栏积极性变淡,鸭苗价格暂时企稳。白羽肉毛鸭价格10.64元/公斤,周内价格回落趋稳,环比上周跌1.52%。按当下鸭苗、饲料价格等核算,本月出栏毛鸭成本仍然保持高位,毛鸭的实际投放成本也高企,而屠宰场多以合同鸭为主,报价相对平稳,但两头承压的屠宰端拿货仍有限。

7、肉鸡小结:本周白羽肉鸡苗价格2.94元/羽,周内价格涨至高点后回落,整体环比上周涨7.66%。部分地区天气逐渐转凉,周内前两天受节日提振滞后性影响,养户集中补栏形势尚可,后续鸡苗供应量小幅增加,而中小养殖户补栏积极性有所减弱,规模养殖场补栏也减弱,出苗减慢,苗价整体偏弱调整,局部高报低走。白羽肉毛鸡价格9.29元/公斤,周内价格延续下跌趋势,环比上周跌1.02%。节后部分地区和厂家合同鸡供应明显改善,部分屠宰企业有库存压力,市场鸡虽然仍稍微紧张,但走货不好,控抑情绪较强。当下养殖利润不佳,合同投放难度增加。

二、生猪、禽蛋等及金融类变动情况简述:

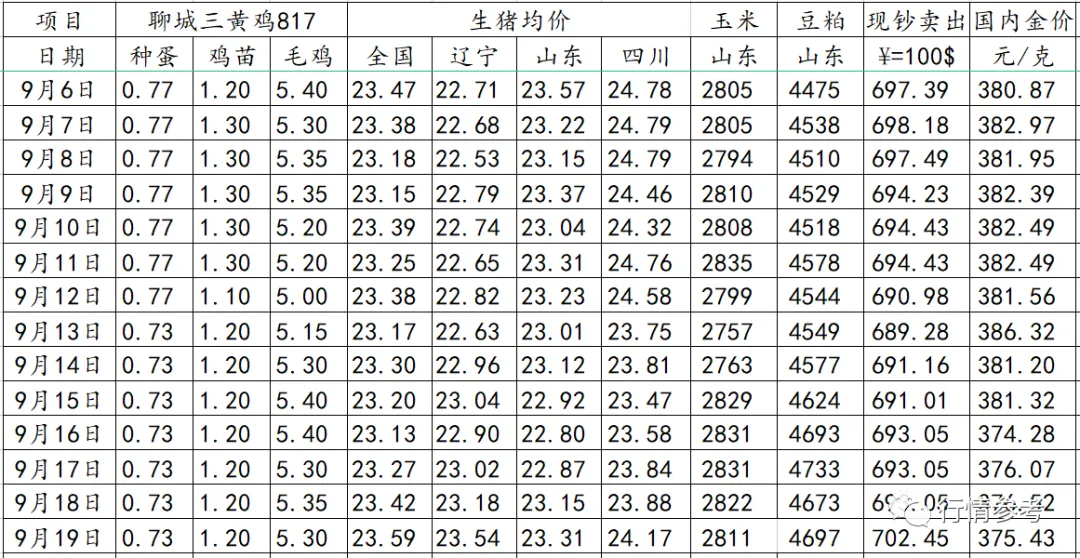

1、猪类数据:本周生猪价格为23.53元/千克,较上周上涨0.51%;猪肉价格为元30.79/千克,较上周上涨0.82%;二元母猪价格为2361.16/头,较上周下跌0.01%。全国90公斤内生猪出栏占比5.61%,处非瘟以来低位;规模场15公斤仔猪出栏价629元/头,周环比再降1.4%,50公斤二元母猪价格1801元/头,周环比下跌0.7%,市场补栏积极性再降。根据农业部披露,8月31日全国仔猪均价44.31元/公斤,周环比基本持平,较7月末高点下降1.4%;农业农村部监测数据显示,上周仔猪价格环比下降0.10%,较去年同期上涨35.40%,全国500个农村集贸市场仔猪均价为44.28元/千克。据统计本周三元仔猪价格为39.28元/千克,环比上周继续下跌。虽当前养猪盈利持续,但政策稳猪价决心不改叠加当前饲料价格高企,养殖户补栏较谨慎,仔猪价格继续下跌为主。本周猪粮比为8.45较上周上涨0.04。玉米价格为2.78元/公斤,较上周稳中偏强,本周自繁自养盈利777.47元/头。

2、牛羊肉行情:全国牛肉平均价格87.73元/公斤,比前一周上涨0.2%,同比上涨2.8%。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格78.97元/公斤,比前一周上涨0.4%。全国羊肉平均价格82.27元/公斤,比前一周上涨0.5%,同比上涨0.4%。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格75.74元/公斤,比前一周上涨0.3%。

3、饲料价格:全国玉米平均价格2.99元/公斤,比前一周上涨0.3%,同比上涨1.7%。主产区东北三省玉米平均价格为2.77元/公斤, 比前一周上涨0.4%。主销区广东省玉米价格3.10元/公斤,比前一周上涨0.6%。全国豆粕平均价格4.60元/公斤,比前一周上涨1.5%,同比上涨20.4%。育肥猪配合饲料平均价格3.89元/公斤,比前一周上涨0.3%,同比上涨7.5%。肉鸡配合饲料平均价格3.91元/公斤,比前一周上涨0.5%,同比上涨7.1%。蛋鸡配合饲料平均价格3.62元/公斤,比前一周上涨0.3%,同比上涨7.1%。

4、猪类小结:本周生猪价格环比上周继续小幅上涨,周内整体维持震荡行情。上周末恰逢中秋节,需求有所好转,在假日期间猪价出现持续上涨行情。但节日过后需求不振,白条走货一般,部分批发市场烂市现象明显,屠企减价采购意愿增强,持续亏损下,屠企减少宰量,对猪源需求一般,猪价出现下跌行情。不过相较于假日的上涨,周内猪价还是以稳中小幅偏弱调整为主,整体本周猪价环比上周继续小幅上涨。经历了8月下半月“抢跑”式上涨之后,9月上旬期间,猪价走势总体上以回吐此前涨幅为主。9月中下旬,随着消费需求季节性恢复性增长,生猪供应不足的缺口将总体呈持续扩大态势。因此,9月中下旬出栏大猪价格重心总体将再度逐步上移的预判不变,9月份出栏大猪月度均价环比8月份看涨的预判不变,10月份价格有一个回调整理过程11月下半月价格重心再度自底部上移、12月份及2023年1月份猪价总体看涨、第四季涨势则相对明显的预判均暂时不改变。同时,需要再度提醒的是,9月下旬如果出栏集中度过高,将可能对猪价涨势形成打压。

三、全球疫病、政策及相关投资信息:

1、近日利津县重点农牧项目——山东雅士享冷链物流有限公司1.5亿只/年肉鸡屠宰深加工及冷链物流一体化项目达到投产条件,即将展开试生产。该项目是利津县重点培育发展的乡村振兴示范工程,总投资6.98亿元,主要建设屠宰分割加工区、物流交易区、数字化熟食加工区等板块。建成后可日加工肉鸡50万只,年产肉鸡产品35万吨,年实现销售收入51亿元。据悉,该项目建成后不仅每年可处理1.5亿只肉鸡,经过屠宰、切割,还可把整鸡分装成400多种商品类型,比活鸡销售可提升附加值4.5亿元。

2、9月10日广东海警局查获一起涉嫌走私冻品案,现场抓获嫌疑人6人,查获涉嫌走私雪花牛肉等冻品200余吨,案值约2000万元。经查,该嫌疑船舱内满装大量白色编织袋货物一批,经开箱查验,发现箱内装有涉嫌走私雪花牛肉、牛黄喉、牛百叶等来源不明冻品,共约200余吨。随船人员均未能提供船舶证件及该批货物合格来源相关证明,随即执法员依法对涉案船舶及所载冻品进行查扣。目前该案件正在进一步侦办中。

四、畜禽消费情况及行情分析:

生猪方面市场分析:

进入9月份猪价高起,行业约谈、储备肉层层调控,猪市由月初23.7元/公斤下调至23.1元/公斤。但中秋假期刚过市场短时回落调整后再次陷入僵持阶段,养殖端压栏增重,二次育肥意向提升,政策性调控或仍将持续加压。

1、国内猪粮比持续回升:二季度在供应,政策,情绪三方利好叠加带动下,国内生猪价格低位跳涨,猪粮比完全摆脱过度下跌预警状态,进入正常绿色波动区间。三季度随猪价继续攀升猪粮比值由7.0震荡攀升至8.58,趋近于过度上涨预警线(过度上涨三级预警线9:1))。进入9月份猪价高起,政策性调控再次加码,行业约谈,储备肉投放。虽节前供应压力短时得以缓和,猪价也由2日的23.7元/公斤下调至9日23.1元/公斤,但猪粮比值仍超8.3;中秋假期过后,养殖端平稳压栏增重,市场整体猪源供应量不大。加之天气不断转冷,标肥价差扩大,带动二次育肥意愿回升,挤占屠宰企业标猪采购资源,市场出再次陷入僵持博弈状态。

2、标肥价差倒挂,提升养殖端增重及二育情绪:5月份开始各地天气不断转热,市场对肥白条接受能力不足,肥猪多在标猪价格上涨带动下涨跌调整,但价差多维持在0.2-0.4元/公斤。但进入8月份肥猪价差穿越标猪均价,逆势而上。在需求尚未明显恢复的时段价差倒挂,且呈现不断扩大趋势。截至9月中旬,国内标肥价差超0.3元/公斤,随市场即将进入消费增长的四季度,市场看涨氛围愈发浓厚,养殖端出栏心态放缓。加之前期猪市亏损,多地空栏率较高,二育陆续进入采购标猪资源,为本就增量有限的9月份带来更多挺价心态。

3、未雨绸缪,政策性调控或仍将持续加码:针对于国内市场庞大的需求量而言,国储肉的投放量占比甚少,实际量对猪价影响较为有限。但对于过热的市场情绪及过高的市场预期,政策的持续调控无疑形成一定的抑制,为现有及其后续市场的稳产保供起到一定的指引作用。随月内猪粮比价持续趋近于猪粮比过度上涨三级预警线,预计市场政策性调控或仍是常态化进行。就四季度消费来看,受目前国内外经济现状及新冠疫情反复影响,消费降级,人口失业,收入下降等综合因素影响,国内终端消费回升力度仍要受到较大牵制。回顾2019年非瘟疫情影响下,生猪产能集中去化带来的猪价大幅高涨的状态,在2022年四季度或难以完全复制、企及。

国庆节期间,市场上生猪和猪肉,仍然存在3个方面的原因,是官方大力投放储备冷冻猪肉的主要原因。

1、生猪产能下降。生猪产能的变化,并非一朝一夕所产生的主要原因,而是自今年春节以来,由于生猪产能过剩,造成市场上生猪上市量极其充足,生猪价格出现严重下跌的现严,价格降低到养殖户养猪成本价之下,养猪户出现大量的亏本,养猪亏本,每卖一头猪要亏损500-800元。因此,出现了大批量的养猪户离开退出了养猪行业。这一下,各地生猪养殖户大量减少,生猪存栏量下降,生猪产能逐渐出现大幅度的削减。所以便造成从6月份开始,市场上生猪产能出现不足,根本满足不了生猪市场的需求。

2、市场供给量减少。由于全国各地生猪产能的下降,养猪户的减少,生猪存栏量过少,生猪上市量长期处于不足的状态。因此在中秋节和国庆节期间,市场上的生猪供给量仍然不足,必然影响市场上的猪肉供给。市场上生猪和猪肉供给量的减少,缺口比较大,国家通过向市场上批量投放大量的储备冷冻猪肉,仍然是填平不了巨大的供给量缺口,是非常有限度的。国庆节前后,各地猪肉市场供给比较充足,但是没有办法完全阻止生猪和猪肉价格上涨的步伐。国庆节期间,生猪和猪肉价格上涨是非常难于避免的,但上涨幅度并不大。

3、需求量增加。农村俗话说“过了秋分节,屠夫硬似铁”。马上就是秋分节气,气温逐渐下降,正是猪肉销售旺季的到来,特别是北方地区更为突出。这就是传统猪肉销售旺季悄悄的来到,猪肉需求量将会逐渐增加。国庆节后,农村人口大量转向城市,如大学生和中学生恢复上学,农民工回到城市安定去上班,城市餐饮行业开始更加活跃起来,必然导致猪肉的需求量逐增。

总而言之,中秋国庆前后,由于全国各地生猪产能不足,导致生猪和猪肉上市量过少,尽管官方两次向市场上投放大量的储备冷冻猪肉,仍然难于弥补供给量的不足,加上市场上对生猪和猪肉的需求量逐增,生猪和猪肉价格的上涨是非常难免的,估计上涨幅度比较有限。

白羽肉鸡情况分析:

本周全国白羽鸡苗均价3.09元/羽,较上周均价上调0.35元/羽,环比涨幅12.77%,同比涨幅38.57%。本周白羽鸡苗价格涨至高位后小幅回落。部分区域养殖端赶年前出栏3批鸡意愿高,市场有集中补栏现象,鸡苗价格随之上涨至高位;周中后期,因屠企产品连续下行,且市场鸡源渐增,毛鸡价格出现小幅下调;叠加饲料价格上涨,养殖盈利缩减;另外市场空棚以散户居多,养户对于高价苗抵触情绪较浓,种禽企业排苗计划不快,鸡苗价格呈现高报低走态势,种禽大小厂价格差略大,鸡苗成交议价普遍;因市场出苗量不大,鸡苗价格下行幅度不大。本周白羽肉鸡全国棚前主流成交均价为4.52元/斤,较上周下滑0.03元/斤,环比跌幅0.66%,同比涨幅17.40%。周内山东抗价意愿明显,毛鸡已经跌至鲁南等地的合同保底价,因此虽然冻品周转滞缓,但是毛鸡价格下行困难。山东养殖端仍有一定压栏情绪,造成大体重毛鸡出栏较多,同时屠宰端盈利面不佳,宰杀意愿不高,供需相衡下,暂时形成相持局面。东北地区毛鸡持续充裕,加上新冠疫情造成的下游接货情绪不佳,周内毛鸡存在连续小幅下调。综合影响下,本周全国白羽肉鸡均价呈现出缓跌态势。

按照当下毛鸡体重5.50斤,料比1.50计算,本周毛鸡理论养殖盈利均值在0.45元/只,较上周下滑0.65元/只,环比跌幅59.09%,同比涨幅204.65%。近期的理论养殖盈利处于持续下滑阶段,一方面,饲料价格仍然不断攀升,肉鸡饲料各地均有50-100元/吨的上涨幅度。另一方面,东北地区为代表,毛鸡价格的持续小幅下滑对养殖盈利蚕食较明显,东北的理论养殖盈亏已经基本持平。山东毛鸡价格相对坚挺,养殖盈利面尚可。综合影响下,养殖盈利下滑明显。

未来鸡苗价格方面,结合市场调研,从毛鸡的出栏情况来看,下周出栏量增加,毛鸡价格有下滑风险,利空鸡苗价格;从养殖端的补栏情绪来看,养殖集团和规模化养殖场正常补栏,中小散户受毛鸡价格下滑和饲料、鸡苗成本的高位影响,养殖盈利被压缩,上鸡积极性欠佳;从市场出苗量来看,各厂家增减不一,整体苗量依旧不大,支撑鸡苗价格;从各企业的排苗计划来看,下周前期计划一般,但周后期计划尚可。预计鸡苗价格下周仍然有下滑趋势,但跌幅有限。

毛鸡价格方面,目前养殖成本已经攀升至4.4元/斤左右,高成本支撑下,实际上相较于往年同期水平,当前毛鸡仍属较高价格。供应端山东的毛鸡出栏增量已经比较明显,近期部分养殖端存在压栏的背景下,毛鸡鲜有大幅加价,基本维持在0.05元/斤的以下的加价幅度,且5.5斤以上出栏鸡占比较高;需求端持续的冻品周转滞缓,导致整体库存居于高位,部分企业开始控量宰杀,甚至开始出现停产缓解库存和经营压力的情况;冻品成交价格混乱,难以止跌,持续压迫当前4.3-4.4元/斤的主流报价。预计下周毛鸡价格易跌难涨,存在0.05-0.15元/斤的下滑幅度。

【每周微语】人生实苦,每个看起来百毒不侵的成年人,都曾有过一些绝望和崩溃的时刻,但所有的劫难都是自己一个人的,不会有人替你扛。成人的世界,天黑可以矫情,天亮就要拼命。岁月不会安逸,无论当下在经历什么,天亮以后依然踏着荆棘前行。万般皆苦,唯有自渡。相信每一份努力都不会被辜负,相信那些打不倒我们的,终将使我们更强大。