一、禽肉价格及消费相关变化情况简述:

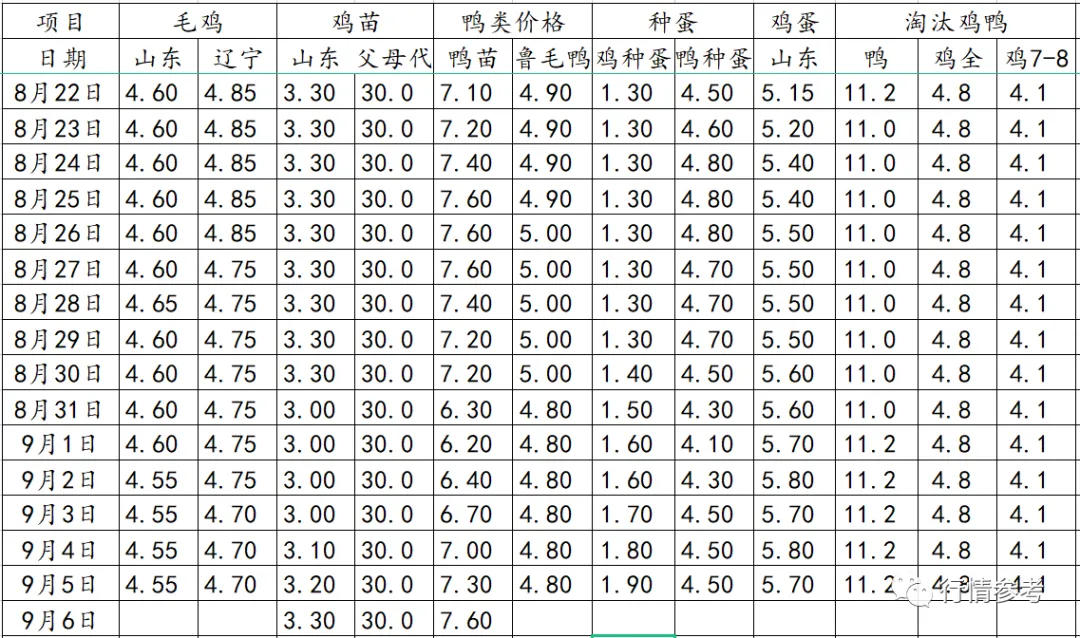

1、肉鸡数据:今日毛鸡山东报4.55元/斤;辽宁报4.7元/斤;鸡苗报价1.7-3.3元/羽;种蛋报1.8-1.9元/枚;当期保底合同投放成本4.25-4.28元/斤,保值投放4.47-4.56元/斤;近日屠宰保本价4.62-4.69元/斤,社会鸡屠宰厂处于微利状态。当期出栏毛鸡养殖成本4.33-4.42元/斤,市场鸡养殖盈利约0.88-0.98元/羽。

2、从监测样本商品苗销售数据看,2022年第33周鸡苗销量数值区间在7805万羽左右(上周在8088万羽左右),较前一周环比下跌了3.50%,理论上对应出栏时间在9月27日-10月3日期间,相较于去年同期,出栏情况理论上继续保持高位。

3、肉鸭数据:种蛋主流报价区间4.4-4.5元/枚。鸭苗主产区报价7.5-7.6元/羽。根据数据推算9月中上旬期间进厂的合同鸭价格在5.0-5.1元/斤区间。整个9月待出栏毛鸭的平均成本基本都在5.0以上,高点甚至超过了5.3。理论上来讲,现在以及未来较长一段时间毛鸭成本端对冻品价格支撑依旧仍十分强劲。按最新分割冻品价格测算,目前冻品价格水平保4.75-4.8元/斤区间的毛鸭价格。屠宰环节当期宰杀效益大部分厂家仍在盈亏平衡点以下。主产品腿类报价基本稳定、胸肉类报价基本稳定、半片鸭报价多个厂家上调100-200元/吨,副产类整体报价继续稳中局部偏强运行。部分厂家二节翅、鸭翅中、鸭翅尖、鸭掌类、鸭胗类、鸭舌等单品持续保持明显上调格局;随着价格的不断上调,局部市场反馈走货好转,但总体走货仍有一定制约,不算非常畅顺;相较于分割鸭,当下以及未来一段时间白条减量更甚,所以近期白条鸭涨幅比较猛。

4、鸡蛋行情:本周鸡蛋价格11.16元/公斤,延续上周的涨势,环比上周涨7.53%。供应方面,8月底9月初的新开产蛋鸡主要是4月份补栏的鸡苗,4月份鸡苗补栏量环比跌幅14.67%,可见8月份新开产蛋鸡数量呈减少趋势。而养殖单位大多计划在中元节和中秋节前逢高集中出栏,实际淘汰鸡出栏量环比增幅或扩大。加上近日北方气温降低,产蛋率略有提升,但南方高温天气仍然持续,平均产蛋率提升有限,鸡蛋总供应量仍处于偏紧状态。需求方面,处于季节性高位。各大学校陆续开学,团膳采购量有所增加,而中秋节在即,北方产区内销明显加快,中小食品厂等订单量有所增加,电商、超市等走货量也好转,不过蛋价在持续上涨一段后,经销商等拿货有点谨慎。

5、据中国禽业分会披露数据,2022年第34周父母代鸡苗价格26.24元/套,周环比涨6.16%,同比跌40.36%;父母代鸡苗销量144.02万套,周环比涨7.38%,同比涨26.98%;在产祖代种鸡存栏130.50万套,周环比涨1.75%,同比涨6.23%;后备祖代种鸡存栏42.18万套,周环比涨6.7%,同比跌13.45%;在产父母代种鸡存栏1906.85万套,周环比跌1.34%,同比涨7.89%;后备父母代种鸡存栏1355.47万套,周环比涨4.26%,同比跌8.51%。2022年9月2日,白羽肉鸡9.35元/公斤,周环比跌0.32%,同比涨12.52%。

6、肉鸭小结:白羽肉鸭苗价格6.61元/羽,周内价格先持续暴跌,后两日又止跌反弹,整体环比上周跌8.54%。目前中、南部等地区高温仍持续,北部地区天气则逐渐转凉,下游对如此高价鸭苗抵触情绪转浓,补栏积极性变淡。受精率和产蛋率逐渐恢复正常状态,但仍需要一个过程,鸭苗供应仍然压力不大,鸭苗价格恢复到常态价格也需要一段时间。白羽肉毛鸭价格10.84元/公斤,周内价格延续上周涨势,环比上周涨2.07%。当前毛鸭供应压力不大,毛鸭补栏成本与投放成本都高企,毛鸭价格得到支撑,但两头承压的屠宰端拿货仍有限,毛鸭相关冻品等走货也一般,毛鸭价格微幅上涨。

7、肉鸡小结:本周白羽肉鸡苗价格2.44元/羽,周内价格止跌上涨,环比上周涨3.38%。当前鸡苗市场多空因素同存,大、小型种禽企业补栏积极性都较为一般,中小养户补栏积极性提升,出栏情况有所增加,鸡苗走货量呈现上行后调整趋势。本周白羽肉毛鸡价格9.50元/公斤,周内价格微幅下行,环比上周跌0.05%。目前毛鸡的利空、利好因素均存,当前产能相对低位,国内大部地区持续高温使得毛鸡养殖难度增加,随着开学季及“中秋节”临近,需求效果不及预期,养殖户出货节奏加快,需求面博弈供应面,市场按需压收。

二、生猪、禽蛋等及金融类变动情况简述:

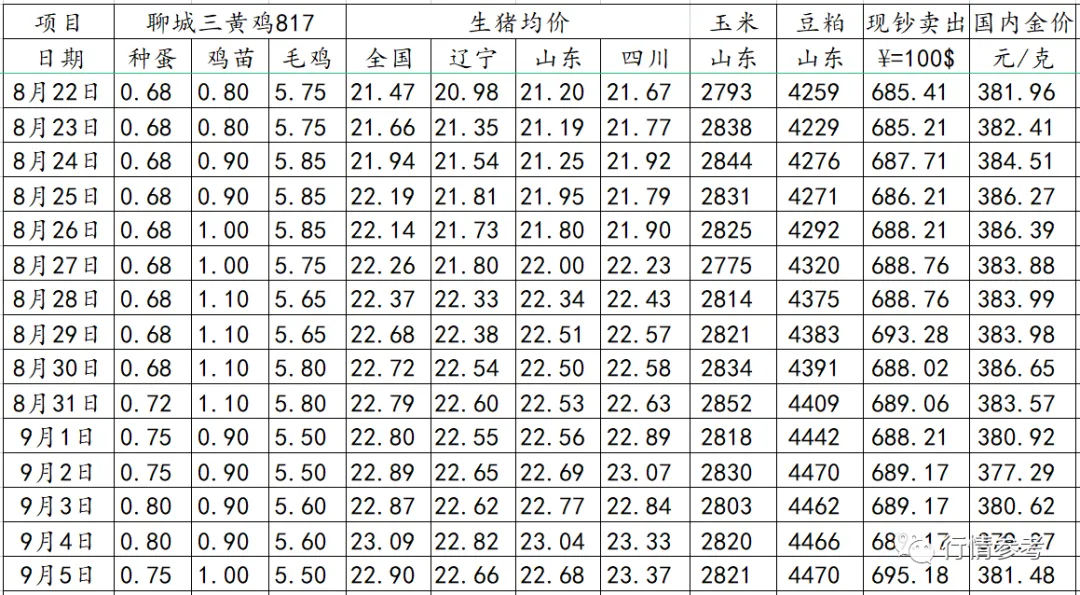

1、猪类数据:本周生猪价格为23.24元/千克,较上周上涨5.40%;猪肉价格为29.70元/千克,较上周上涨2.59%;二元母猪价格为2348.72/头,较上周上涨0.48%。全国90公斤内生猪出栏占比5.79%,处非瘟以来低位;本周规模场15公斤仔猪出栏价638元/头,周环比下降1.1%,50公斤二元母猪价格1813元/头,周环比持平,仔猪价格已连续五周下行,市场补栏积极性温和。根据农业部披露,8月17日全国仔猪均价44.3元/公斤,周环比下跌0.4%,较7月末高点下降1.4%;据本网统计本周三元仔猪价格为40.17元/千克,环比上周继续下跌。虽当前养猪盈利持续,但仔猪价格上涨过快,叠加政策稳猪价决心不改,养殖户补栏较谨慎,仔猪价格继续下跌为主。本周猪粮比为8.4较上周上涨0.4。玉米价格为2.78元/公斤,较上周稳中偏强,本周自繁自养盈利743.31元/头。

2、牛羊肉行情:全国牛肉平均价格87.34元/公斤,比前一周上涨0.3%,同比上涨2.5%。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格78.50元/公斤,比前一周上涨0.2%。全国羊肉平均价格81.65元/公斤,比前一周上涨0.1%,同比下降0.3%。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格75.13元/公斤,比前一周上涨0.3%。

3、饲料价格:全国玉米平均价格2.98元/公斤,与前一周持平,同比上涨1.0%。主产区东北三省玉米平均价格为2.76元/公斤, 比前一周上涨0.4%。主销区广东省玉米价格3.08元/公斤,比前一周上涨0.3%。全国豆粕平均价格4.49元/公斤,比前一周上涨1.6%,同比上涨18.2%。育肥猪配合饲料平均价格3.87元/公斤,比前一周上涨0.3%,同比上涨6.9%。肉鸡配合饲料平均价格3.89元/公斤,比前一周上涨0.3%,同比上涨6.6%。蛋鸡配合饲料平均价格3.60元/公斤,比前一周上涨0.3%,同比上涨6.5%。

4、猪类小结:本周生猪价格环比上周继续大幅上涨,周度均价突破23元/公斤,周内以震荡持续上涨为主。天气逐渐转凉,学校开学,中秋临近,养殖端预期看涨情绪高,生猪出栏不积极,屠企收猪困难。叠加四川等地区疫情防控形势严峻,居民囤货现象严重,短时需求增加,利多因素聚集,支撑猪价持续上涨。不过当前猪肉价格过高,部分消费者受疫情等因素影响,购买力受限,需求难以支撑猪价上涨。叠加9月国家开始储备冻猪肉投放,政策稳猪价决心不改,猪价仍旧出现下跌行情。9月份出栏大猪供应量依旧继续下降,而消费淡季结束旺季逐步来临(尽管旺季不旺),将进一步加剧生猪及猪肉供应的紧张局面。由于8月下半月以来猪价已经提前“抢跑”上涨,预判在9月上旬期间,猪价有一个短时、适度回调整理过程存在,9月份月内价格走势总体看涨走势为主的可能性更大,价格重心继续逐步上涨的预判不变,9月份出栏大猪月度均价环比8月份看涨的预判不变,10月份价格有望适度回调、11月下半月价格重心再度自底部上移、12月份及2023年1月份猪价总体看涨、第四季涨势则相对明显的预判均暂时不改变。

三、全球疫病、政策及相关投资信息:

1、8月31日内蒙古伊金霍洛旗农口重大项目秋季开工建设动员大会在苏布尔嘎镇举行。会上举行了乌兰现代农牧科创园和内蒙古晋沣源实业有限公司白羽肉鸡85亿元建2.5亿只白羽肉鸡全产业链项目开工仪式。晋沣源肉鸡全产业链项目总投资85亿元,建设打造集玉米种植、粮食仓储、油脂加工、饲料生产、种禽繁育、雏鸡孵化、肉鸡养殖、屠宰分割、冷藏销售、熟食加工、有机肥生产和鸡文化产业于一体的全产业链肉鸡产业,项目建成达产后,主营业务销售收入达130亿元,实现利税13亿元,可直接带动8000人就业。

2、近日逾百家机构调研牧原股份。牧原股份表示,7月下旬,公司对小部分养殖项目复工建设,涉及养殖产能300万头左右,预计今年年底公司生猪养殖产能可达7500万头!按农业农村部公布的2021年全国出栏量6.71亿头估算,牧原满产后可占据全国市场11.17%。养殖成本方面,牧原股份透露,由于饲料原材料价格上涨、冬季疫病高发等情况,牧原一季度完全成本超过16元/kg,较去年四季度有所升高。二季度以来,由于疫病影响减轻、生产管理提升、养殖成绩改善等因素,完全成本较一季度下降,近两个月为15.5-15.6元/kg。牧原表示,将继续通过一系列提升管理的措施,希望到年末能够实现14.5元/kg-15元/kg的成本目标。

3、中国海关总署8月29日宣布,海关部门从美国TYSON FRESH MEAT INC.(注册编号为244I)企业输华猪蹄中发现感官检验不合格等问题,依据《中华人民共和国食品安全法》《中华人民共和国进出口食品安全管理办法》等规定,暂停该企业自2022年8月29日起启运的输华肉类产品进口申报。上述信息已通报美国农业部。

4、金投网消息,按照最活跃合约计算,国际黄金期货价格在8月份累计下跌约3.1%,已连续第五个月下跌,创2018年9月份以来最长连跌月数纪录。

5、汇通网消息,上周五,WTI 10月原油期货收报86.87美元/桶,全周累跌6.65%;布伦特11月原油期货收报93.02美元/桶,全周累跌超5%。

四、畜禽消费情况及行情分析:

生猪方面市场分析:

8月29日,外三元生猪价格为22.80元/公斤,较6月10日的15.99/公斤上涨了42.5%,较3月份的低点,涨幅则超过了80%。而相比去年8月,同比涨幅也超过40%。近日国家发展改革委发布消息称,将会同有关部门自9月份开始分批次投放政府猪肉储备,并指导地方联动投放储备。国家为何此时选择投放猪肉储备,今年年内猪肉价格走势如何,记者采访了农业农村部猪肉全产业链监测预警首席分析师朱增勇。

1、步入需求旺季,猪肉供给稳得住。目前我国建立了中央与地方相结合的猪肉储备制度。2019年以来,为应对非洲猪瘟等事件导致的猪价上涨及产能恢复后的过度下跌,国家曾多次进行冻猪肉放储和收储。本次投放猪肉储备,主要有两个原因。一般来说,下半年的猪肉消费会高于上半年的水平。9月份以后,猪肉消费进入旺季,四季度、重大节日都是消费的小高峰。在中秋、国庆、春节这些节日之前,国家都会进行冻猪肉投放,保障猪肉供给。朱增勇表示,另一方面今年六月份猪价开始反弹,八月份猪价呈现高位震荡,现在猪肉价格平均在33-34元/公斤,总体来说还处于高位。而在这个时间点投放猪肉,主要目的是保障猪肉供给,尤其是在双节到来之际,保证猪肉价格平稳。从供给端看,2011年至今,行业内出现了3次大幅度的产能去化与价格波动,尤其以由非洲猪瘟造成的影响最大。非洲猪瘟在为中国猪业带来阵痛的同时,也促使产业必须转型升级。与2015年相比,2021年猪肉产量占比降低接近5%,在总人口增长的背景下,反映出肉类消费选择的变化。同时,生猪存栏减少约880万头,母猪存栏减少400多万头,但母猪生产效率有明显提升。

近年来,中国猪业规模化水平显著提升。养殖户数量从2007年的超过8000万户降低至2020年约2000万户,年出栏500头以上的规模户占比由2007年的20%出头提升至2021年的60%以上。统计数据显示,全国猪企前20强合计出栏1.3亿头生猪,约占全国产能的20%,行业集中度显著提升。

2、今年猪价经历过山车,未来预期稳中略降。上半年都是亏本状态,6月开始能盈亏平衡,现在又能赚钱了。在3-4月的时候,猪价低迷,全国肉类库存过多,猪饲料价格飙升,每养一头猪还得亏钱。”杭州的一家养殖场负责人叶军告诉记者。叶军经营的养殖场,一年正常的满负荷规模是10万头,今年大概养了5万头左右。“现在养得好的,一头猪赚300元左右。去年底到今年初,部分养殖场缩减、关门,母猪存栏有所减少。

3、2022年3月份猪价触底后反弹,6月中下旬开始上涨明显。截至8月第4周,生猪价格和猪肉价格分别为21.97元/公斤和34.08元/公斤,环比分别涨1.9%和0.9%,同比分别涨48.3%和36.7%,同时压栏情绪和二次育肥现象再次增多。这样的猪价大幅波动,背后原因是什么。去年五六月,是能繁母猪存栏量最高的时候,正好对应今年三四月份,生猪就会处于供给过剩的状态,导致猪价处于低位,母猪存栏和生猪供应之间,有约10个月左右的滞后期。而去年7月份之后,能繁母猪的存栏量就开始调减,因此今年5月份以后,供给过剩的局面就逐渐改善,因此推高了价格。至于接下来猪肉价格的走势,朱增勇预计,年内猪肉价格会较当前价格稳中略降。“当前,猪肉价格在高水平震荡,预计未来总体价格是稳中略降的状态。但是大幅下降或者大幅上涨的可能性比较小,因为从供给端来讲,8月份以后,生猪出栏量就会季节性地增加,供给水平比较稳定。

本周全国外三元生猪周均价为11.72元/斤。最低价为30日的10.61元/斤,最高价为周末的11.87元/斤。周内猪价震荡上涨为主,周日多个产区开始下跌。周初在发改委释放调控消息后,猪价出现短暂的回调,但随即反弹上涨。本周正值月末和月初,规模集团场出栏有限,养殖户对9月份行情也有强烈的盼涨情绪,低价出栏积极性不高,屠企周内降价收购困难。另外各地中小学开学、天气转凉利好猪肉消费。部分区域受新冠疫情影响有囤货现象。市场白条消化情况好转,进一步推动猪价上涨。下周规模场出栏将陆续恢复正常。消费端看,受中秋节节日效应提振,屠企宰量或有提升。不过市场政策调控压力仍存,国家和地方预计将在中秋节前投放储备猪肉。综合来看,行情宝预计短期内猪价上涨压力将增加,全国均价在12元/斤处有上行压力。

白羽肉鸡情况分析:

白羽肉鸡美国祖代引种自4月底由于航班问题,连续近4个月未能引进,备受市场关注,8月20日,终于打破了此局面,祖代引种在经历了几个月的时间,终于放开了,具体情况及整体白羽肉鸡市场供应端如何,就此进行以下解读:

供应分析一:祖代引种品种分布。据统计数据显示,我国祖代引种国及引种品种为美国安伟捷的AA+、罗斯308、利丰,新西兰安伟捷的AA+、罗斯308、新西兰科宝以及国内自繁品种圣泽901等。2021年3月底,新西兰安伟捷引种至国内的祖代种鸡被海关检测出鸡病问题,我国暂停新西兰安伟捷(AA+、罗斯308)的引种,3月底至8月底连续5个月AA+和罗斯308未能引进,此阶段引进的品种为美国利丰、新西兰的科宝及中国的圣泽901。2021年全年,科宝品种占比34%左右,较2020年上涨11%左右;安伟捷的AA+、罗斯308的合计占比在31%左右,较2020年下滑15%左右,下滑趋势明显。

2022年1月-8月20日,国内祖代引种国及引种品种为:美国安伟捷的AA+、罗斯308、利丰;新西兰的科宝以及国内自繁品种圣泽901等。据Mysteel农产品数据统计显示,安伟捷的AA+和罗斯总占比达33%左右,科宝占比在32%左右,依旧处于高位;圣泽901占比较2021年上涨11%,上行趋势明显,主要是圣农集团开始对外销售父母代种鸡苗且品种占比上涨也在计划之中;利丰品种占比较2021年下滑12%,主要是受美国引种自4月底至8月份处于未有合适航班的影响。

供应分析二:白羽肉鸡祖代引种更新量。据数据统计显示,2022年1-4月份,我国祖代引种更新量达40.29万套,较去年增幅8.34%。但5-7月份祖代引种基本以自繁更新量为主,且引种量较少。2022年4月底,美国祖代引种受航班问题叠加国内新冠疫情影响,祖代鸡不能按照之前预定计划运达,因此自4月底至7月底美国引种未能开放,此阶段从美国引种祖代的数量为0,直至8月初才得到消息说航班可以了,但是中间也是历经了许多曲折,最终在8月20日,美国祖代鸡终于顺利到户,后续各祖代厂计划也都提报,等待下批祖代鸡的到来。

从数据统计的图表中可以看出,自2021年9月份至今年4月份,祖代引种量是处于高位的,且现阶段还未反应到商品代上,因此现阶段市场上商品代鸡苗的供应量还未达到量多的时段。

供应三:父母代销量及价格。据数据的白羽肉鸡父母代销量及价格来看,2022年1-4月份父母代鸡苗销量呈下滑趋势,同比跌幅18.95%,一方面是受商品代鸡苗销量欠佳,价格跌至低谷,父母代种种禽厂淘鸡增加,市场抽毛蛋、装袋子等现象较多,父母代种禽厂计划欠佳,销量下滑;另一方面是受春节及新冠疫情的影响。5月份销量明显增加,5-7月份销量高位持稳,平均销量617.29万套。主要原因:一是新冠疫情得以缓解,市场需求相对好转;二是商品代鸡苗价格自3月底开始得以回暖,4-8月份,商品代鸡苗价格在2.50-3.50元/羽左右区间调动,行情较之前有所好转;三是养殖端养殖盈利较好,积极补栏,带动鸡苗市场,继而拉动种禽企业的进鸡计划。因此父母代种鸡苗销量持续高位。

父母代种鸡苗的价格从2021年春节过后,涨势突飞猛进,最高价格出现在6月份,高达85元/套,但是商品代鸡苗自6月下旬开始连续下行,父母代种禽厂开启亏损模式,父母代鸡苗价格也随着行情的波动一路下行,也呈现高报低走的现象直至今年6月份开始,父母代种鸡苗价格止跌,开启上涨趋势。

据调研结果,5月份父母代鸡苗价格:AA+、罗斯308价格17-20元/套左右,科宝价格12元/套左右,利丰价格12-15元/套左右,祖代种禽厂盈利状况欠佳;自6月份开始,价格上涨,6-8月份,父母代种鸡苗的价格相对稳定,AA+、罗斯308价格35-38元/套左右,利丰价格在20-25元/套左右,科宝公司价格在30元/套左右,市场价格13-25元/套左右,且9月份报价维持之前价格。

综上所述,根据繁育周期推算,白羽鸡苗父母代现阶段存栏未达到高峰,现阶段的鸡苗出苗量不大,供应端支撑苗价,但终端需求消费偏弱,利空鸡苗市场。建议种禽厂按计划排苗,养殖端正常补栏,适时出栏。

【每周微语】最使人疲惫的,往往不是道路的遥远,而是你心中的郁闷;最使人颓废的,往往不是前途的坎坷,而是你自信的丧失;最使人痛苦的,往往不是生活的不幸,而是你希望的破灭;最使人绝望的,往往不是挫折的打击,而是你心灵的死亡。只要你内心足够强大,人生就没有过不去的坎!