一、禽肉价格及消费相关变化情况简述:

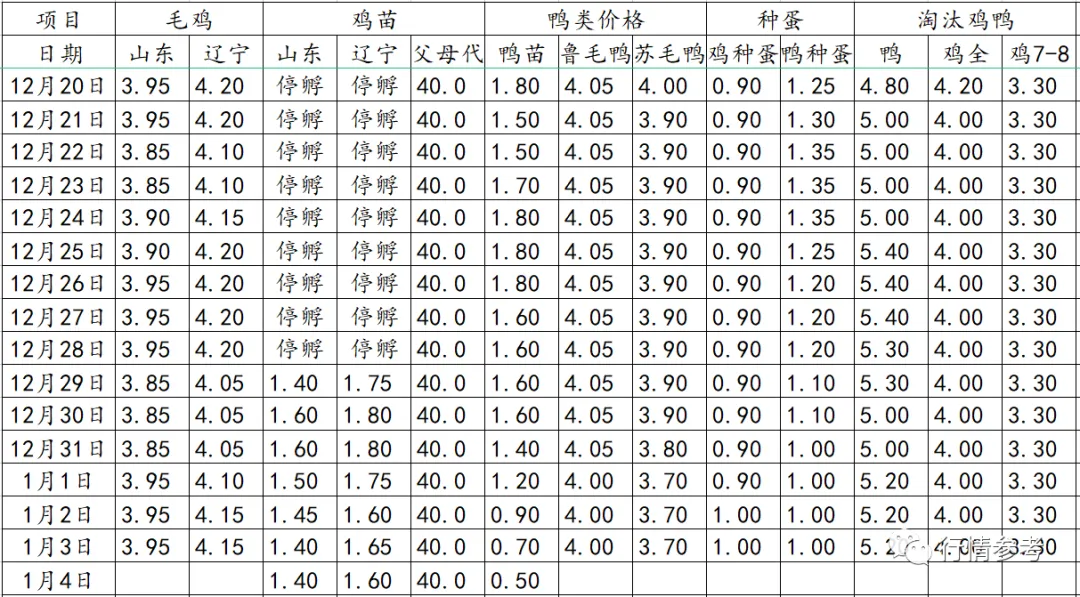

1、肉鸡数据:今日毛鸡山东报3.95元/斤;辽宁报4.15元/斤;鸡苗报价0.4-1.6元/羽;种蛋报1.0元/枚;当期出栏毛鸡养殖成本3.87-3.93元/斤,市场鸡养殖利润约0.22-0.28元/羽。按今天最新冻品价格水平倒推测算,山东区域屠宰厂综合保本点对应的毛鸡价格为3.80-3.90元/斤区间,当期屠宰厂宰杀利润处于保平微利状态。

2、鸡苗:本周鸡苗销量在3922万羽左右(上周在7003万羽左右),较前一周环比下降了44%,实际上对应出栏时间在2022/1/23-2022/1/29日期间,濒临春节放假。

3、肉鸭数据:北方鸭苗报价下跌0.2元,实际的报价区间在0.40-0.60元/羽;当前北方补栏出栏时对应春节放假了,基本处于停放期了,总体供需两淡!未来3天进厂的合同鸭价格成本总体在4.15-4.20元/斤区间上下波动,之后毛鸭价格整体呈现下调态势。按今天冻品价格测算,保3.85元/斤上下水平的毛鸭价格,屠宰当期宰杀效益继续处于亏损状态。今天样本监测点厂家分割冻品报价大势稳定,部分厂家腿类报价有所上涨。单品结构来看,腿类价格随着持续下跌后,市场给予了较为积极的反应,这两天报价趋稳,订单量尚可,局部工厂需要排单,这两天报价有明显上行;胸肉类局部工厂仍可灵活议价销售。12月整个冻品对应的毛鸭保本点基本在3.85-3.95元/斤区间上下震荡,而对应的毛鸭到厂成本一直在4.10-4.20元/斤区间运行,两相对比,可以看出屠宰环节当期宰杀持续亏损状态。随着库存回归至合理水平;1月屠宰总量的环比减少以及春节备货的来临,屠宰厂推动新一轮行情的情绪逐渐高涨,这两天腿类报价稳中走强。这点需要市场继续给予一定关注。

4、本周淘汰蛋鸡价格持续小幅下跌,今日止跌走稳,局部地区有反弹迹象。年底旺季鸡蛋市场并没有如期迎来消费旺季,养殖户对后市行情信心不足,淘汰鸡积极性上涨,终端市场消费需求有限,元旦期间需求或有小幅增长,但有限,淘鸡价格震荡整理或有适度偏强的可能。

5、鸡类小结:本周白羽肉鸡苗平均价格1.05元/羽,较停报前(第51周)上涨12.13%。本周三孵化场逐渐恢复报价,目前肉鸡市场行情不佳,养殖户担忧后市,补栏积极性有所下降,预计近期苗价震荡偏弱运行的概率较大。本周白羽肉毛鸡价格8.15元/公斤,环比上周上涨0.66%,周内价格总体偏弱为主。本周白羽肉毛鸡出栏量环比继续小幅,屠宰企业收购积极性欠佳,终端市场消费需求一般,预计下周白羽肉毛鸡价格或震荡稍偏强运行。

二、生猪、禽蛋等及金融类变动情况简述:

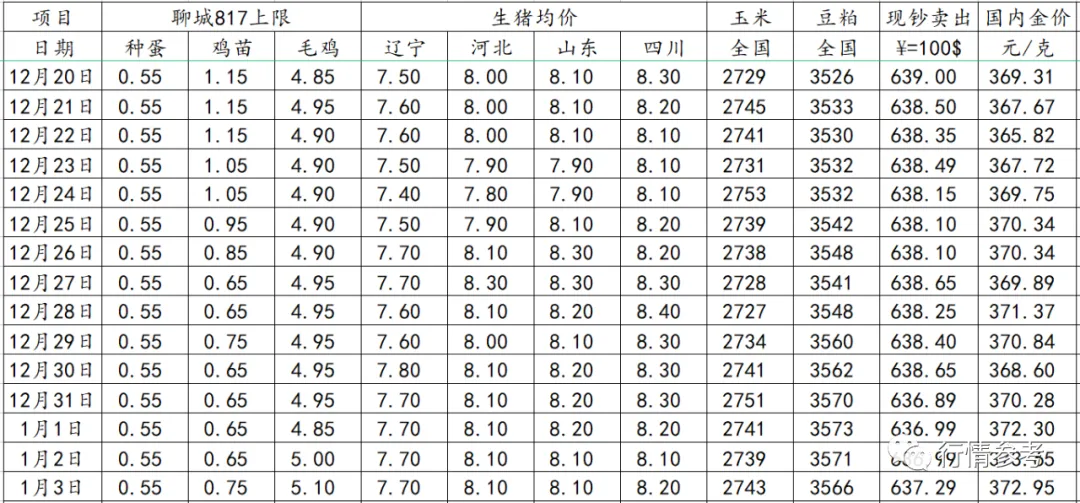

1、猪类:本周生猪价格为16.13元/千克,较上周上涨1.32%;猪肉价格为23.56元/千克,较上周下跌1.42%;二元母猪价格为2877.07元/头,较上周下跌1.00%。农业农村部监测上周仔猪价格环比下降1.00%,较去年同期下降66.30%,全国500个农村集贸市场仔猪均价为27.81元/千克。据统计本周三元仔猪价格涨至24.01元/千克,受上周末生猪价格再度拉升影响,本周仔猪价格小幅回升,总体先涨后跌。本周猪粮比跌至5.89,较上周上涨0.12。玉米价格为2.73元/公斤,较上周下跌0.01元/公斤,本周自繁自养亏损196.72元/头,较上周亏损减少24.74元/头。

2、玉米:本周玉米市场行情延续高位回落态势,玉米现货均价为2708.17元/吨,周度环比跌幅为0.42%。主产区运输条件好转,疫情防控缓解,市场粮源流通量逐渐增加,上市的潮粮数量偏多,部分中储粮陆续停收,对价格支撑力度不足,深加工节前建库较为谨慎,贸易商囤货情绪不高,购销相对偏淡。预计1月上旬,国内种植户出售玉米的积极性依旧偏高,新季玉米上市供应量总体将继续增加。在需求终端,需求总体继续适度下降,需求终端新增采购需求将随着春节的逐步临近而逐步增加。预计1月上旬期间玉米价格总体偏弱走势为主,1月上旬后段中下旬价格适度回涨几率偏高。

3、豆粕:近期国内大豆压榨量下滑后豆粕产量降低,但下游饲料养殖企业备货基本告一段落,继续提货需求有限。加之美盘大豆期价回落后进口大豆成本随之回落,贸易商高位接货动力不足,前期备下的库存透支近期的需求,市场需求增量有限,短期内预计豆粕跟随CBOT大豆期价出现震荡回落走势。

4、全国牛肉平均价格87.11元/公斤,比前一周上涨0.1%,同比上涨0.6%。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格78.99元/公斤,比前一周上涨0.1%。全国羊肉平均价格84.83元/公斤,比前一周上涨0.2%,同比上涨1.8%。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格79.94元/公斤,比前一周上涨0.4%。

5、猪类小结:本周生猪周度均价环比上涨,但实际上周内价格先跌后涨。在上周末受天气因素影响,猪价大幅拉升,而本周初天气逐渐好转,生猪收售陆续恢复,猪价再度转弱。下半周因元旦小长假临近提振,屠宰企业有少量备货,加之月末养殖企业出栏计划基本结束,出栏量有所下降,周末猪价出现小幅反弹行情。我们预判,1月初期间,猪价仍将偏弱震荡走势为主。我们还需要提醒的是,12月份猪价出现超跌,养殖场户压栏逐步减少而恐慌性出栏的现象有所增加,这或对1月份猪价走势有一定利好,预判1月中旬前后猪价或有短时回涨机会。但由于春节前集中出栏的养殖场户将明显增加,因此1月份月度均价要实现环比12月份上涨,难度极大,总体上1月份猪价依旧呈偏弱震荡走势为主的可能性大。

三、全球疫病、政策及相关投资信息:

1、据世界动物卫生组织(OIE)消息,2021年12月17日,俄罗斯农业部向OIE报告称,俄罗斯发生一起H5N1型高致病性禽流感疫情。本次疫情发生地为罗斯托夫州泽尔诺格勒区,于2021年12月15日得到确认。疫情源头未知或不确定。经临床与实验室检测发现,有424217只禽类疑似受到感染,其中40973只发病并死亡。

2、据日本爱媛县消息,当地时间30日上午,西条市一养鸡场发现约30只死鸡,后在死鸡身上检测出高致病性“H5型”禽流感病毒。报道称,当地时间31日,爱媛县召开紧急会议,决定对该养鸡场养殖的约13万只鸡进行扑杀处理。同时,半径三公里以内,禁止鸡和鸡蛋的运输,半径10公里以内的区域禁止向外发货。该县知事中村时广表示,在全力防止禽流感疫情扩大的同时,也要强化其他地区的监控体系。

3、2021年12月底,牧原内乡肉食产业综合体21栋楼房全部投产。据悉2020年牧原开始在河南内乡县打造210万头现代化肉食产业综合体项目。项目占地2800亩,总投资50亿元,其中固定资产投资就高达35亿元。园区共计由21栋6层楼高的楼房猪舍组成,每栋出栏10万头。园区建设年加工饲料72万吨,年出栏210万头,年屠宰生猪和肉食加工210万头的综合体。分行政办公区、屠宰加工区、饲料加工区、隔离区、楼房养殖区、生活区、环保区、公猪站。每栋猪舍为A+B栋对称结构,共计6层,建筑高度为24米。每栋楼房猪舍设计4000头母猪,年出栏10万头。该项目单体出栏210万头生猪,集生猪养殖、饲料加工、生猪屠宰和肉食等深加工为一体,项目投产后,将为牧原成为全球最大养猪和生猪产业链企业提供重要支撑。

4、12月28日位于粤港澳大湾区核心区南沙的一栋17层高的楼房正式封顶。这不是居民楼,而是现代化生猪养殖楼。据了解,该楼栋隶属于南沙扬翔风行食品立体化全产业链生猪养殖项目,项目拟投资16亿元,由民企龙头企业广西扬翔股份有限公司、国企越秀集团及南沙现代农业集团联合组建的广州南沙扬翔风行食品有限责任公司投建,计划打造“数字化食品全产业链中央厨房”。

5、12月27日,福建恒冰物流有限公司IPO上市启动会在福建武夷新区召开。会上恒冰物流与兴业证券签订上市合作协议,标志着恒冰物流IPO上市进入了实质性推进阶段。圣农集团旗下福建恒冰物流有限公司是福建省最大的冷链物流企业,专业从事冷冻冷藏肉制品、果蔬类、奶制品、速冻面点类等产品的冷链物流业务,连续7年登上“中国冷链物流企业百强榜”。今年,恒冰物流投资5亿元,在武夷新区建设恒冰冷链物流项目,预计2023年投产。该项目将打造闽北优质农畜产品的现代化物流基地,填补冷藏、冰鲜物流规模化领域的空白,进一步完善闽北现代物流服务体系。目前,恒冰物流发展成为集中运输配送圣农集团新鲜鸡肉、熟食品及闽北优质农产品等为主的现代化物流基地,年配送产能达160万吨。恒冰物流业务拓展到全国,在福建、广东、上海、湖北、甘肃等省设立7个驻外办事处和项目部。

6、12月30日讯,春雪食品与投资者互动时表示公司募投项目“年宰杀5,000万只肉鸡智慧工厂建设项目”已于2020年5月动工,预计2022年4月末投产;“年产4万吨鸡肉调理品智慧工厂建设项目”、“肉鸡养殖示范场建设项目”均按计划于2022年一季度开工建设,年末投产。 关于出口业务与市场变化:公司前期已完成国内外客户的第一轮价格调整,后续也会根据市场情况进行相应调整。公司内部通过持续开展增收节支活动,降低生产成本,压缩费用开支,提升生产效率。

7、近日海关公布了2021年11月中国畜禽产品进口情况。据公布数据显示2021年11月中国进口畜禽产品总量为68万吨,环比10月增加2万吨,进口总金额为1542112万元,环比10月份下降1.4%;2021年11月猪肉进口总量为15.15万吨,较上年同期23.75万吨减少8.60万吨,同比减少36.21%,较上月同期14.30万吨环比增加0.85万吨。2021年11月牛肉进口总量为18.41万吨,较上年同期17.00万吨增加1.41万吨,同比增加8.28%,较上月同期21.09万吨环比减少2.68万吨(巴西、阿根廷出口到我国的牛肉价格相对稳定,但乌拉圭、澳大利亚、美国、新西兰等国价格上涨明显。);2021年11月羊肉进口总量为26710.70吨,较上年同期29802.56吨减少3091.85吨,同比减少10.37%,较上月同期21591.56吨环比增加5119.14吨;2021年11月鸡肉进口总量为14.04万吨,较上年同期13.60万吨增加0.44万吨,同比增加3.24%,较上月同期12.11万吨环比增加1.93万吨。

8、金投网消息,投资者对黄金这种传统避险投资产品的兴趣较低,12月31日,纽约商品交易所2月交割的黄金期货价格收于每盎司1828.60美元,2021年累计下跌3.6%,为2015年下跌10%之后的最大年度跌幅。

9、汇通网消息,因疫苗的推出加速了经济重启并刺激全球消费,而原油产量的回升速度相对较为缓慢,WTI全年累计上涨55%,布伦特全年累计上涨50%。

四、畜禽消费情况及行情分析:

生猪行情分析:

在猪价经历大涨大跌之后,明年猪肉股走势会如何?我国生猪养殖行业具有显著周期性特征,生猪价格周期性波动明显,一般3至4年为一个周期。和一般的周期品不同,对于生猪养殖行业来说,核心点是利润。当各大中小养殖户看到市场有利润时,便开始进入,由此提升供给。当市场出现供大于求时,生猪价格下跌,价格逐渐逼近各养殖户成本线,产能开始出清,由此逐渐进入下一个周期循环。在以利润为主导的周期下,行业内通过价格实行市场自我调整。

2018年非洲猪瘟疫情重创生猪养殖产业,大量养殖场被迫退出导致行业产能大幅下滑。随着猪肉价格飞涨以及猪瘟得到有效控制,猪肉供给又从恢复至过剩,生猪价格回落不可避免。今年10月8日,生猪价曾创出阶段低点10.78元/千克,相较2019年11月高点的40.98元/千克回落73.69%,已经接近10年价格低点10.01元/千克。随着年底的需求提升以及供给端拐点初现,目前价格稳定在17.5元/千克左右。

6月以来,自繁自养生猪已进入亏损阶段,其中10月初,每头均亏损高达771元。今年第三季度,上市头部猪企牧原股份、正邦科技、温氏股份和新希望归母净利润分别亏损8.22 亿元、62.20 亿元、71.89 亿元和29.86亿元,四家主要猪企陷入全面亏损状态。但需要指出的是,历年来生猪养殖亏损意味着行业底部的临近。

持续亏损给养殖户带来的是恐慌。根据涌益咨询数据显示,今年5月全国商品猪出栏均重一度超过135公斤/头,10月末已回落至125公斤/头,处于2020年以来低点。在猪价快速下滑背景下,出栏均重下降表明行业出现恐慌性抛售,养殖户希望快速出手货物。

在一连串恐慌和价格大跌之下,行业拐点已现。截至今年9月底,我国生猪存栏量为4.38万头,虽然仍处于2014年以来的高点,但是相较6月的4.39万头已出现下滑迹象。

更为重要的指标是能繁母猪存栏量。10月我国能繁母猪存栏量为4348万头,相较6月4564万头的五年高点已下滑近5%,自7月以来能繁母猪存栏量已连续4个月出现下滑。能繁母猪存栏量往往决定十个月之后的猪肉产量,此时的拐点预示着生猪存栏量拐点将于2022年二季度出现。

从数据来看,猪价已进入谷底。作为典型周期股,猪企迎来机会。猪粮比价是衡量我国生猪养殖行业的关键性盈利指标,也是相关机构进行政策制定的依据,当猪粮比值跌破5时,将会触发一级预警。今年10月初猪粮比价一度跌破4,创出十年来新低,这表明行业整体处于十年深度亏损阶段。同月,商务部会同国家发展改革委、财政部等部门收储3万吨中央储备猪肉,这是本年度开展的第四批中央储备猪肉。需要指出的是,收储更多的是给予市场信心、稳定情绪。从历史来看,收储后半年内猪价平均涨幅在20%以内。从本质来说,猪价恢复还需要自我调节。

白羽肉鸡行情分析:

根据白羽肉鸡协会数据,2021年前三季度在产父母代种鸡存栏量整体处于上行通道,由年初1410套左右的相对低位上升至10月份近1700套的相对高位,累计涨幅高达20%左右;该行认为一方面由于商品代鸡苗价格相对较好,父母代场仍具有补栏积极性,另一方面也与大型一体化养殖企业往往在行情底部逆势扩产有关。向后展望,11月份以来随着父母代养殖进入亏损,父母代存栏量已现下行端倪,该行预计持续的全产业链亏损将带动行业产能去化加速。需求端:春节过后的二季度一般是全年的肉类消费淡季,叠加猪价低迷预期背景下的替代性需求较弱,该行判断明年二季度禽链行情仍将保持低迷态势。向后展望,2022年下半年猪价周期性反转有望带动鸡肉替代性需求上行,叠加肉类消费旺季来临以及餐饮消费需求复苏等因素,该行判断2022年下半年鸡肉消费需求将会显著好于上半年。

2021年在产祖代鸡存栏量高位下降,3 月份在产祖代鸡降至75万套左右;第三季度在产祖代鸡小幅反弹上涨,第四季度祖代落至70 万套左右。2021年10-11 月孵化场进入亏损,父母种鸡提前淘汰、父母代种鸡换羽量稍有增加。新开产父母代种鸡数量稍增,在产父母代种鸡存栏量环有所下降。12 月鸡苗进入断档期,整体停苗期淘汰及换羽大周龄父母代种鸡情况稍有增加,新开产父母代种鸡数量增加。预计2022 年 1 月补栏跨年鸡,养殖风险增加,养殖户补栏不高,孵化场计划排单不快,加上出苗量或有一定增量,受供需影响元月中上旬鸡苗价格弱势运行。元月中下旬,养殖户补栏跨年鸡积极性会有提升。

鸡肉方面分析:

根据养殖和投放成本推算,1月的毛鸡合同保底价格基本在3.50-3.70元/斤;抽样了解情况来看,总体毛鸡供给量的方面总体比12月减少明显,合同鸡减少比例基本在10%-20%区间,社会鸡减量总体可能要比合同鸡更明显一点,主要是下旬不少工厂陆续停产,对月度总量产生较大影响。随着1月屠宰总量的环比减少以及春节备货的来临,供需还是会有阶段性错位,所以来一波适度上涨还是可能概率比较大,但是考虑需求端的情况以及整体肉类供给情况,希望的空间可能不及预期。阶段性基本面变化情况分析综合来看,在较长的时间段内趋势性的持续上行空间或都将会受限,这是一个基本点;随供需短时变化,阶段性的涨跌调整肯定是正常会有的,但是大方向和周期趋势还是比较清晰和确定。目前基于终端出货情况,各位还是要保持相对谨慎情绪,战术上抓小行情适度备货,战略上仍要继续谨慎。春节前后鸡肉价格与新冠疫情、猪肉行情有密切关系。

猪肉方面分析:

据业内人士分析,由于前几天东北以及华北多地猪价震荡走强,养殖户受大猪需求表现较差,大猪落价明显,而饲料成本却在接连上涨,叠加部分猪企疫病风险抬头,养殖户出栏情绪反弹,屠企受下游白条走货难度较高,减量收猪意愿增强,压价情绪反扑,这也加剧了东北以及华北地区猪价下行的表现,而在南方市场,供需表现僵持态势凸显,但是由于批发市场剩货现象较多,屠企涨价收猪的情绪较差,而处于月初时节,受市场生猪供给量相对紧凑的影响,也不具备打压猪市的契机,不过随着元旦假期过后,进入年初、月初大猪企生猪上市量偏少,大猪企也有着一定的观望情绪,就此猪价跌幅或将有限,全国生猪价格呈现大稳小调整的态势,同时随着消费端的提振发力,以及屠企收猪难度增加,屠宰企业猪价调整现象有所增多,少量区域猪价有暗涨现象,只不过这种上涨持续性要受限于消费端的强提振,以及生猪供给端别出现集中出栏,否则猪价想大幅上涨,依然困难重重。

【每周微语】学会接受残缺,是人生的成熟。人无完人,缺憾是人生的常态。人生有成就有败,有聚就有散,没有谁能得天独厚。鱼和熊掌,不可兼得,这是人生的无奈。成熟的人,能淡然地面对一切不完美,所以不强求不执着,凡事尽人事,随缘而安。追求完美是美好的理想,接受残缺是美好的心态。人生的一切变化,一切魅力,一切美都是由光明和阴影构成的。有遗憾才是值得回味的人生。