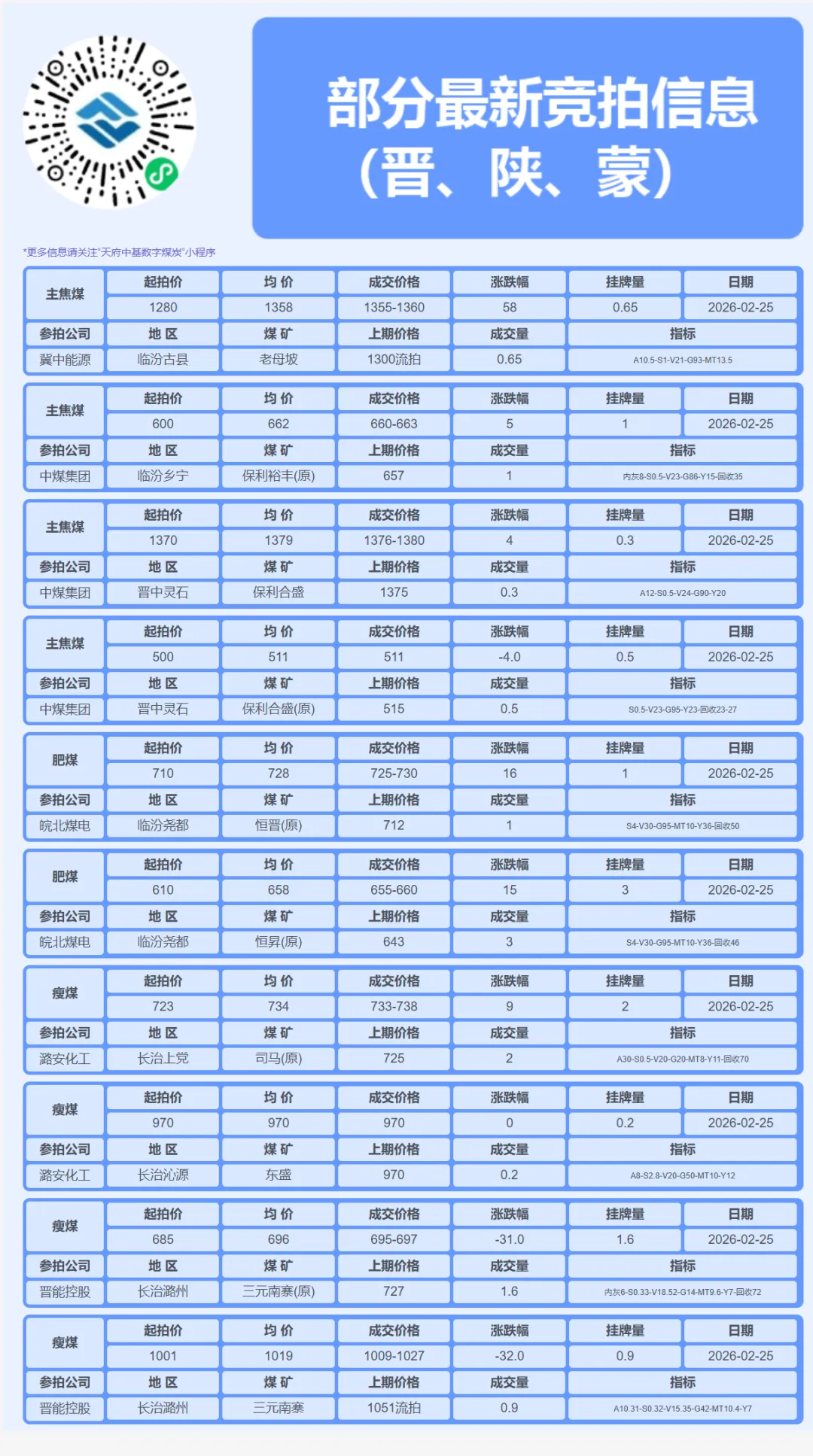

2月26日炼焦煤市场行情,产地煤矿开始复产,煤价整体较弱运行

- 2026-06-13 22:23:59

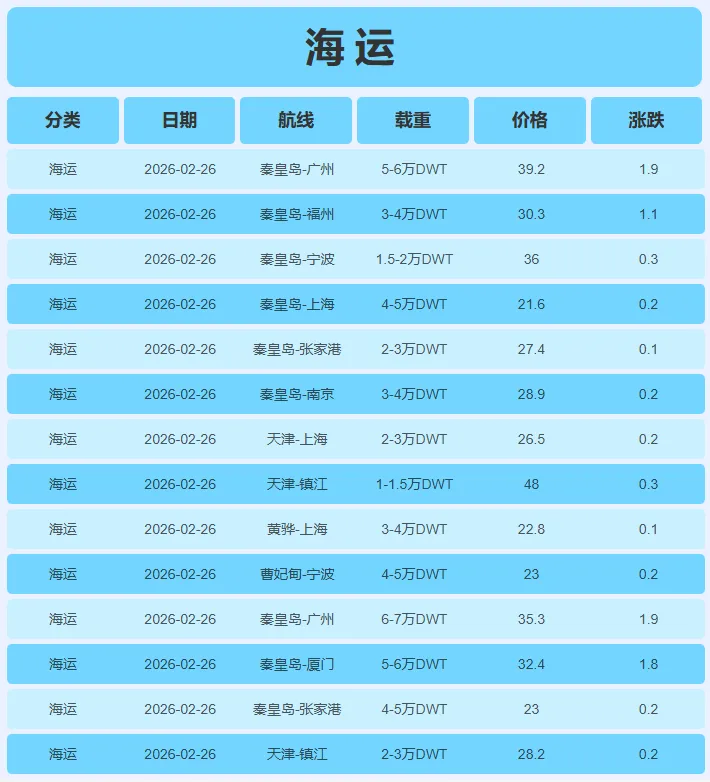

封航

2026年2月5日曹妃甸港因大风封航,本次封航时间为8小时10分钟,本月累计封航时间为18小时15分钟;2月5日秦皇岛港因大风封航,本次封航时间为24小时30分钟,本月累计封航时间为24小时30分钟;2月5日黄骅港因大风封航,本次封航时间为6小时,本月累计封航时间为17小时10分钟;2月5日京唐港因大风封航,本次封航时间为9小时45分钟,本月累计封航时间为25小时;

压港

每日焦炭市场分析:

2026年2月26日,焦煤焦炭市场呈现 “内稳外弱、分化加剧” 的典型节后特征。国产焦煤价格全线持稳,山西低硫主焦煤出厂含税价维持在1553元/吨,中高硫主焦及配煤价格亦无变动。然而,进口蒙煤市场显著走弱,甘其毛都口岸蒙5#原煤和蒙3#精煤分别下跌9元/吨和45元/吨,跌幅扩大。焦炭市场各环节价格则全面持平,上下游博弈陷入僵局。

当前市场的核心矛盾在于“国内供应刚性”与“进口冲击压力”之间的分化。国产焦煤价格的坚挺,主要得益于春节后主产区煤矿,尤其是民营矿井的复产进度整体偏慢,市场煤供应恢复不及预期,叠加坑口成本支撑,使得价格底部稳固。同时,下游焦化企业经过节前消耗,对优质主焦煤仍存刚性补库需求,但受制于自身利润微薄,采购行为谨慎,多按需进行,这限制了价格的上涨空间,形成了“下有支撑、上有压力”的横盘格局。进口蒙煤的大幅下跌则揭示了另一重压力。口岸库存高企、贸易商资金回笼需求以及国内终端对高价资源的抵触情绪,共同导致进口煤价格承压下行。蒙3#精煤单日45元/吨的深跌,不仅反映了其与国产煤的价差修复需求,也凸显出在整体需求复苏缓慢的背景下,供应相对宽松的煤种正面临更大的销售压力。

焦炭市场的全面停滞,是上下游矛盾无法化解的直接体现。上游焦煤成本虽有分化但整体居高不下,焦企提涨缺乏足够利润驱动;下游钢厂成材销售及利润恢复情况尚不明朗,对原料涨价接受度极低,市场陷入观望。

综合来看,当前市场正处于 “弱现实”向“强预期”过渡的关键观察期。国产煤的稳定与进口煤的疲弱,共同勾勒出供应结构内部的博弈。市场能否打破僵局,向上突破,将完全取决于终端需求的实质性复苏强度。未来需重点关注钢厂高炉复产带来的铁水产量回升速度、终端建筑工地开工情况,以及蒙煤价格下跌会否形成传导,冲击国内煤价体系。在需求信号明确前,市场大概率维持震荡整理格局。

【本平台信息均收集于网络,如有侵权请联系作者删除,内容仅做参考,不做为市场行为建议】