市场展望:步入“两会”行情,A股以“稳”为主要特征。海外地缘冲突升级,或引发短期全球资金的避险与通胀交易,后续冲突持续时间将成为影响市场的关键变量。国内方面,3月初“两会”召开在即,扩内需与新质生产力或成为年度重点,“十五五”规划纲要草案审议将锚定中长期产业方向。历史复盘显示,两会期间市场多平稳运行,两会结束后大盘的胜率有所上升,且政策重点提及的产业方向往往在后续全年行情中反复表现。

以下几个方面是近期市场关注的重点:

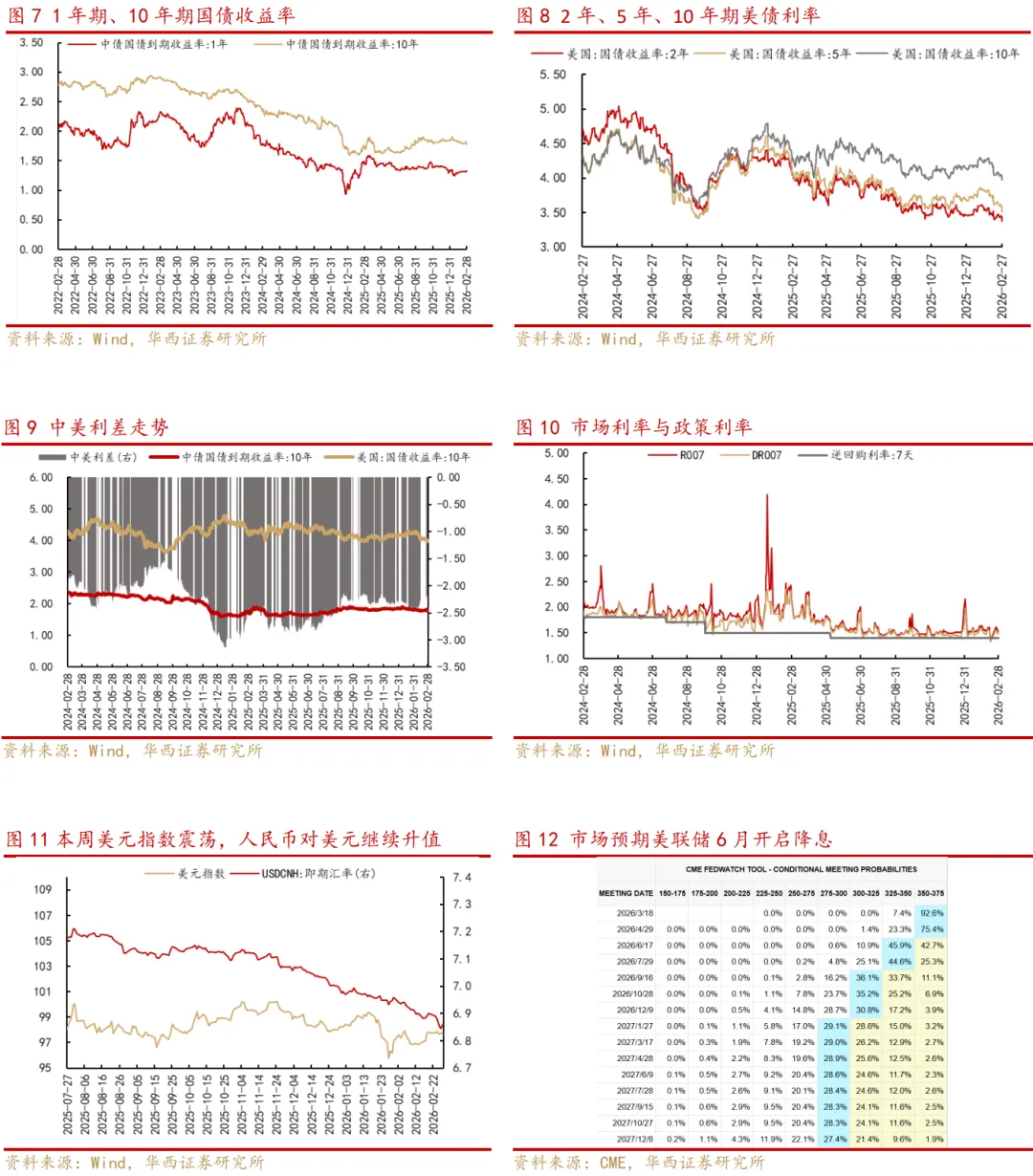

一、海外方面,中东地缘紧张局势骤然升级,短期驱动避险需求和通胀预期回升。2月28日,美国和以色列对伊朗发起联合袭击,伊朗随即对以色列及中东地区多处目标予以还击,并宣布关闭霍尔木兹海峡。突发性地缘事件通常会导致短期全球风险偏好下降,例如2025年伊以冲突爆发后一周内,全球风险资产普跌,国际油价升至80美元/桶,避险美元短暂反弹。本次地缘冲突爆发后,亦可能会驱动短期全球资金进行避险交易和通胀交易,受益涨价预期的原油、油运、有色金属短期或维持强势。

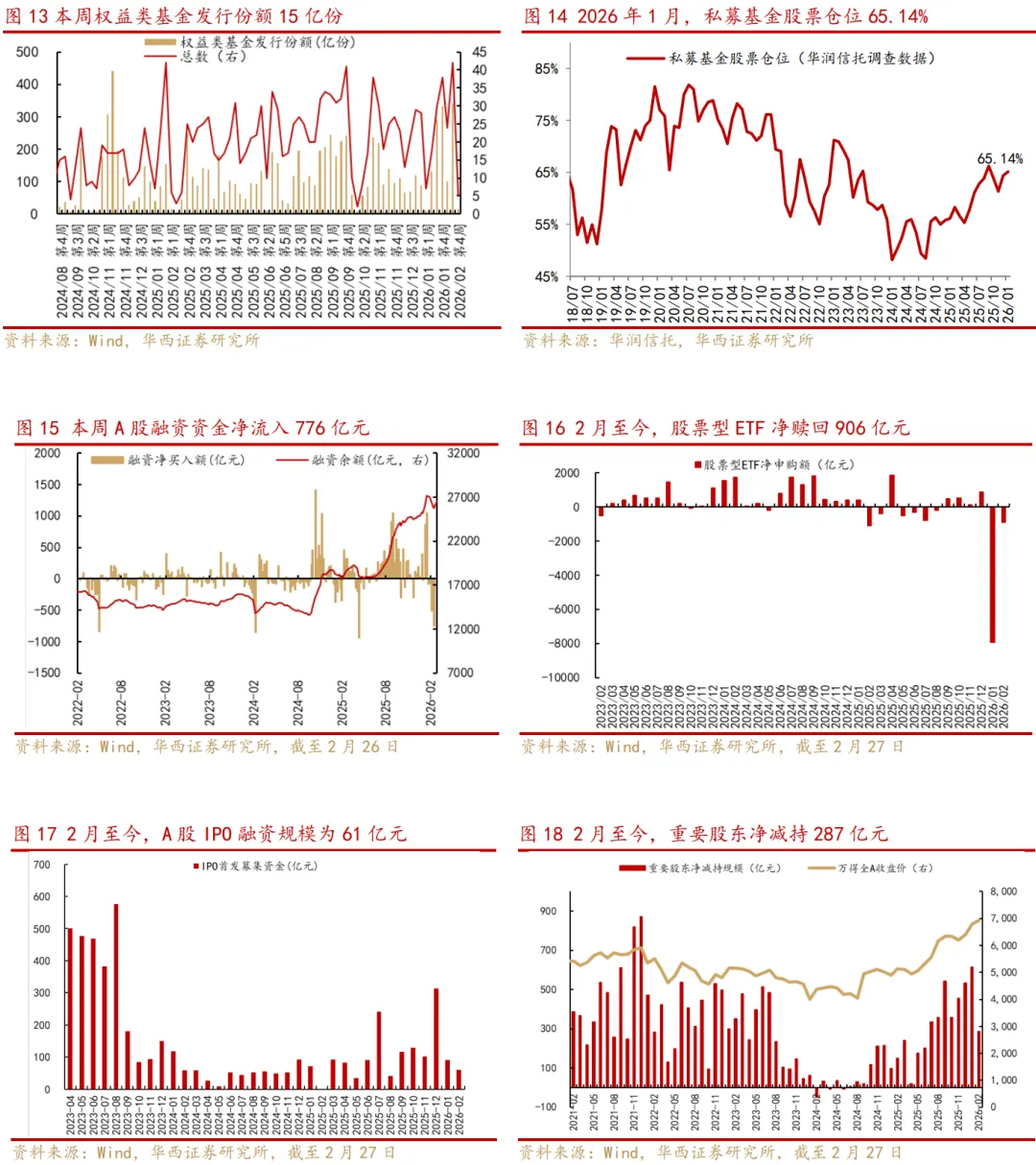

二、A股将进入“两会”时间,重视“十五五”规划方向。复盘2019年至2025年“两会”前后指数表现,两会召开期间大盘胜率较两会召开前7个交易日的胜率有所下降,或因部分资金在会议期间倾向兑现;两会结束后7个交易日,上证指数、万得全A指数的胜率较会议期间上升。结构上,两会重点提及的产业方向往往在后续行情中持续演绎,如2021年首提“碳中和”后电力板块上行,2024年首提“人工智能+”后AI板块大涨,2025年首提“深海科技”后相关板块表现活跃。今年是“十五五”规划开局之年,本次会议将审查“十五五”规划纲要草案,其中提及的重点产业方向有望成为权益市场中长期投资主线。

三、2026年经济工作重点任务中,扩内需和新质生产力是重要抓手。从地方目标来看,31个省份2026年经济增长目标中枢5%左右,较去年有所下调,体现“稳中求进”的务实思路。总量政策方面,2月27日,中央政治局会议强调,要继续实施更加积极的财政政策和适度宽松的货币政策,意味着2026年总量政策仍偏支持和偏扩张。结构上,扩内需和新质生产力方向或是政策抓手与侧重点。近期,《求是》杂志发表习总书记重要文章《当前经济工作的重点任务》中,部署了“八个坚持”的重点任务,其中前两项任务:“坚持内需主导,建设强大国内市场”和“坚持创新驱动,加紧培育壮大新动能”,表明扩内需和新质生产力将是2026年政策重点发力方向,提振消费、促投资、新质生产力、自主可控、“人工智能+”等方向将成为焦点。

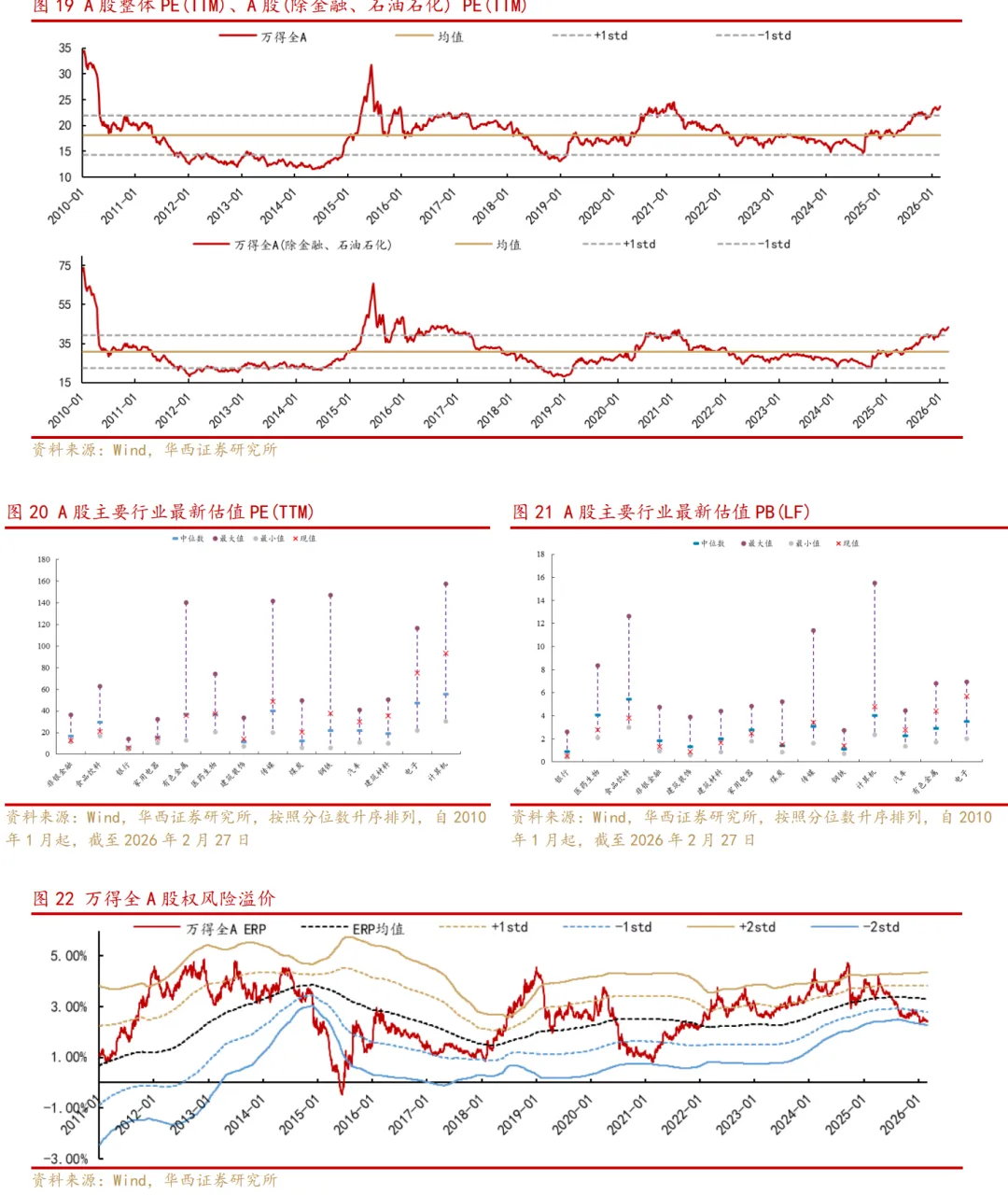

四、从估值和风险溢价来看,本轮A股牛市行情仍有演绎空间。估值层面,最新万得全A市盈率_TTM剔除负值为18.58倍,位于2010年以来80%分位的历史高位;但结构上,仍有约40%的行业估值低于2010年以来中位数。风险溢价层面,最新沪深 300股权风险溢价(ERP)5.26%,位于近十年中位数附近,且距离2018 年1月(2.41%)、2021年2月(2.48%)的低点仍有较大空间,指向 A 股整体估值相对合理。中长期维度来看,本轮“慢牛”行情仍有演绎空间。行业配置上,1)地缘冲突升级推升通胀预期,关注油运、有色金属、石油石化、化工等涨价相关周期品;2)产业政策支持的新质生产力主线,如军工、算力、储能、商业航天等。