市场表现:

市场类别 | 细分市场指数 | 收盘 | 上周涨跌 | 今年以来 |

国内股市 | 上证指数 | 4162.88 | 1.98% | 4.89% |

创业板指数 | 3310.30 | 1.05% | 3.34% |

股指期货 | 沪深300指数期货 | 4713.8 | 1.52% | 1.98% |

债券期货 | 10年期国债期货 | 108.395 | -0.10% | 0.50% |

债券现货 | 10年期国债收益率 | 1.7753 | -1.46BP | -7.20BP |

外围市场 | 恒生指数 | 26630.54 | 0.82% | 3.90% |

标普500指数 | 6878.88 | -0.44% | 0.49% |

投资摘要:

上周市场震荡上行,风险偏好与交易活跃度也随着假期结束逐步回升,市场信心总体稳健;展望后市,下周即将迎来开启两会重要窗口,但目前外部因素的不确定性也是比较大,若中东战火冲突是短暂且可控的,则其对市场的冲击可能是一次性的,指数承压后仍将重拾升势,重点关注权重板块轮动及量能是否放大;若冲突扩大化、长期化,则可能对全球经济和大类资产配置产生更深远的影响,资本市场波动会较大。操作上,积极把握震荡中的逢低布局机会,继续围绕政策和科技等主线细化布局,短线关注贵金属、算力、商业航天等板块方向,可挖掘基本面预期好转的机器人、医药等板块机会。

宏观方面,11月底以来人民币汇率加速升值,主要原因来自美国主权信用受到冲击,在美国国债可持续性及“对等关税”下,2025年全球资本市场“去美元化”特征明显;展望26年,美国主权信用冲击或将延续,为赢得2026年中期选举,特朗普推行的刺激政策使得他亟需降息刺激又同时遏制通胀,这也意味着,2026年人民币相对于美元可能还将继续升值;此外企业未结汇压力带来的交易行为,可能推升美元兑人民币下破极值;同时,我们也注意到央行对汇率弹性区间容忍度有所上升,但不会放任人民币单边快速升值;接下来重点关注国内经济基本面的改善、美国的降息周期以及央行对汇率的容忍度等;短期重点关注两会政策力度、价格指标的传导效果、以及国际形势的变化。

节后资金回流,市场震荡向上

上周三大指数实现日线、周线开门双红,其中深成指领涨,率先再创年内新高,创业板等中小盘相对略微偏弱;从成交量的角度看,随着春节假期结束,资金呈现一定回流特征,不仅量能有所恢复,融资规模也出现回升;从盘面上看,行业板块涨跌不一,其中,小金属、能源金属等涨价相关板块涨幅较大,影院、零售等消费相关板块由于数据不及预期继续有所调整。

从近期的走势来看,目前大盘处于一个相对敏感的位置,向上即将面临10年高点的压力,却又没有明确的领涨板块,市场热点纷乱,最主要的原因依然是资金面相对宽松,在成交量达到万亿水平的情况下,有资金流入的板块和个股就会有所表现,但持续性依然欠佳,短线炒作的心态相对浓重;所以大盘想要突破4190点并创出新高,除了需要有政策面的强力支撑之外,还需要有领涨板块的带动,从924行情以来,大科技始终是市场的主线;具体到下周,将进入两会时间,政策面和消息面的信息会较为密集,同时外部因素的不确定性也是比较大,若冲突是短暂且可控的,其对市场的冲击可能是一次性的,指数上攻突破再创新高的概率较大,则重点关注权重板块轮动及量能是否放大,否则冲高仍将回踩;若冲突扩大化、长期化,则可能对全球经济和大类资产配置产生更深远的影响;而在大盘没有形成中线突破的情况下,依然是以战略性布局为主,等待最后的方向性选择。

配置方面,维持“短线维持整理,中期趋势完好”的判断,风格方面,市场有望继续从成长风格往价值风格切换;择时方面,维持中线仓无惧短线波动,仍看“系统性慢牛”,逢低加仓为主;行业配置和个股方面,一方面,进攻端或可围绕政策和科技等主线细化布局,如通信、AI相关、反内卷等;另一方面,防守端或可阶段性布局券商、消费板块以增厚收益。

重点关注板块:

1)PCB:CoWoP方案有望提前至27年底小批量、28年大批量,PCB单平米价值量或提升数倍至十倍;

2)国产算力:全球最大的AI模型API聚合平台OpenRouter数据显示,9日-15日这周,中国模型以4.12万亿Token的调用量,首次超过同期美国模型的2.94万亿Token。16日-22日这周,中国模型的周调用量进一步冲高至5.16万亿Token,三周大涨127%;

3)涨价:欧洲云服务厂商Hetzner对旗下多项云服务产品涨价,云服务涨价25-37%,存储涨价30%/新洁能加入涨价圈,MOSFET涨幅10%以上/光纤2个月时间,价格翻了好几番;

4)碳酸锂

事件:津巴布韦矿业部长宣布立即暂停所有未加工矿产和锂精矿的出口,碳酸锂再次出现供给扰动,有望再度放大供需缺口矛盾。

1、碳酸锂行业近况

A、供需与库存

需求端:下游铁锂厂开工率高,虽月初头部铁锂厂发布减产公告,但实际产量维持高位,2月春节期间未放假,需求稳步增长。

供应端:锂盐厂春节前后集中检修,2月第一周碳酸锂周度产量明显下滑,近两周检修结束后产量逐步恢复,部分非一体化产线3月有增长预期,供应处于恢复增长阶段。

库存情况:上游锂盐厂库存不到一周,下游正极厂库存周期约十二三天(正常水平),库存更多集中在贸易商环节。

B、现货市场与定价

春节前期货价格明显回调,现货成交锚定期货定价,下游正极厂除备春节假期货外,还备足3月货,节后三四天采买意愿弱,以观望为主,个别刚需采购支撑现货价格。

2、2026年锂市场供需格局展望

需求端:全球锂元素需求量约213万吨LCE,较2025年环比+30%左右,其中全球车销同比增速16%-17%(基数高+政策影响),但单车带电量提升,动力电芯同比增速达25%;基于储能电芯供应能力,2026年同比增速约50%;

供应端(假设无津巴事件):2026年全球锂资源(含回收)供应量:225-230万吨碳酸锂当量,较2025年环比增长30%以上;其中中国至少增13万吨碳酸锂当量。

国内市场平衡:国内碳酸锂供应偏紧,过剩量级1.5-2万吨(库销比不到5天),价格趋势偏强,7-8月相对弱,10-11月或为年内最强;限制国内产量增量因素:上游矿端建设周期(至少3年)、锂盐产线建设周期(至少9个月)长于下游;预计2026年进口同比增速预期30%-40%。

3、津巴布韦禁令对碳酸锂供需的影响

A、津巴锂资源基本情况

2026年正常情况下贡献约22万吨碳酸锂当量,占全球锂资源10%;当地仅华友有硫酸锂产能(4-5万吨硫酸锂,对应2-3万吨碳酸锂当量),中矿产线不成熟,若禁令要求仅允许有硫酸锂/锂盐加工厂的企业出口,津巴极端情况下会影响至少90%供应商。

B、中资企业国内矿石库存、在途库存及当地清关港口库存可维持至少2个月生产,禁令若2个月内解决,对国内碳酸锂生产无大影响;若超过2个月,国内每月或减少1-1.5万吨碳酸锂产量(占国内锂辉石原料碳酸锂产量的20%-25%,国内碳酸锂生产中锂辉石占比60%)。

C、中资企业产能(津巴)

中矿:2026年贡献4-5万吨碳酸锂当量/华友:至少6万吨/盛新:4万吨左右/永兴:4万吨左右/天华:无明显量/另有一家以原矿出口:量级2-3万吨。

4、津巴布韦禁令背景与后续展望

A、管控非法出口行为加快当地硫酸锂产线建设,落实2027年初仅允许硫酸锂形式出口的政策(当前仅少数企业有在建硫酸锂产线)。

B、中资企业正积极与津巴政府交涉,需重新递交材料申请出口,预计半个月左右或有进展,一个月内或有明确结果,不会完全卡死2026年出口。

总体来看,价格稳定在15万元左右时,车企和储能项目无明显影响,价格冲20万以上且维持,储能项目IRR下降明显,下半年储能需求或不及预期,同时价格上涨也会激发海外矿山增产扩产;但国内锂矿建设周期长(四川选矿厂需1.5-2年),短时间难因津巴影响快速投产,国家层面安全生产证等审批是否放宽不确定(参考江西视下窝案例,价格猛增也未加快复产)。

宏观方面

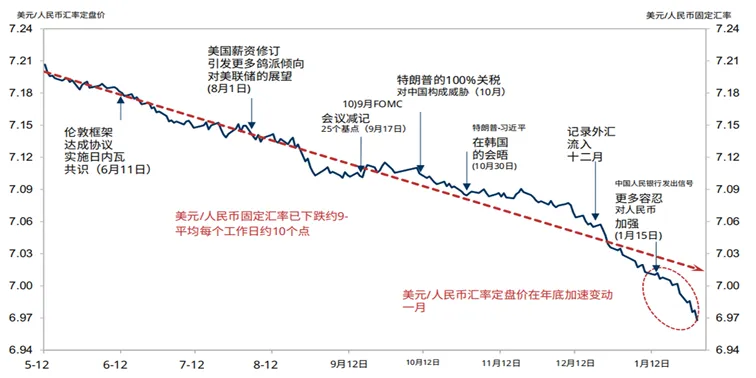

事件:美元兑人民币汇率在12月底跌破7.0,并在1月份继续下跌至6.90,再次将汇率问题置于焦点。

具体来看:

1、短期来看,11月底以来人民币汇率加速升值主要受到两个因素的推动:其一,市场进入“弱美元”交易,11月末至今美元指数从100.22下跌至97.51,跌幅近2.7%,非美货币普遍呈现升值;其二,从内部来看,年末人民币结汇需求通常季节性走强,叠加较强的升值预期,2025年年末的结汇需求显著强于季节性,12月银行代客结售汇顺差达999亿美元创历史新高,外汇供求关系有利于人民币走强;

2、中期来看:从宏观逻辑推导,美元兑人民币汇率由四个因素共同决定:1、中美名义经济增速的相对优势;2、中美货币政策;3、外汇供求关系;4、央行汇率政策。展望2026年,根据拟合的方程式测算得出,基准情形之下,中国名义经济增速呈现回升、美联储降息幅度高于人民银行,中国出口增速保持韧性,人民银行汇率政策为保持汇率基本稳定,人民币将呈现稳健的温和升值;

3、从长期角度看,在全球百年未有之大变局之下,美国政治转向带来美国政策的不确定性显著上升,并成为全球不确定性的来源地,这将削弱美元的避险属性。以往全球超额储蓄过度配置于美元资产,在多元化的需求之下,国际资本已开启流出美国,流入黄金和其他经济体的行动,这并非短暂插曲而是长期趋势,人民币及人民币资产或将受益于全球多元化的浪潮,推动人民币的长期升值。

4、影响:人民币稳健升值有助于减轻国际资本的担忧,降低股票风险溢价,吸引外资流入中国股市,从在岸和离岸股票的维度来看,港股更加受益于人民币升值。

总的来看,11月底以来人民币汇率加速升值,主要原因来自美国主权信用受到冲击,在美国国债可持续性及“对等关税”下,2025年全球资本市场“去美元化”特征明显;展望26年,美国主权信用冲击或将延续,短期美元仍是人民币汇率的主导因素。为赢得2026年中期选举,特朗普推行的刺激政策使得他亟须降息刺激又同时遏制通胀,这也意味着,2026年人民币相对于美元可能还将继续升值;此外企业未结汇压力带来的交易行为,可能推升美元兑人民币下破极值;虽然央行对汇率弹性区间容忍度上升,但不会放任人民币单边快速升值;接下来重点关注国内经济基本面的改善、美国的降息周期以及央行对汇率的容忍度等。

周末美国以色列对伊朗发动袭击,中东“火药桶”重燃,预计将对下周市场产生一定压力,这与我们对市场可能出现不可预测的波动不谋而合。2026年市场一开始气势如虹,随后证监会上调两融融资比例(这是时隔一年半,融资杠杆由升转降),显然政策性降温的意图明显。其次,春节前主要宽基ETF基金成交大幅度放量,国家队减持明显,这有腾笼换鸟之意,从长远的角度看也为后续市场出现大幅波动的时候准备后招。

维持之前的判断,我们预计26年沪指在向上4500点左右。但春节后市场的分歧将可能加大,或者两会前后的波动可能较大。中期的趋势看大盘的强势总会超出预判,26年算力及AI产业链是否仍会引领大势?这是个值得怀疑的点,估值偏高,25年底已经略显疲态,建议谨慎追高,但高位震荡带来的波段机会仍然很多,可以继续看好,尤其是估值合理的半导体设备、材料等。另外,黄金、白银等贵金属有待美联储主席换人后大概率将强势震荡或见顶回落。其他方向题材如:智能机器人崛起、商业航天启航、福建板块及海南封关等热点题材的炒作仍会反复。需要重点关注的是:大消费、大健康方向的估值洼地,有望在2026年否极泰来,可以逢低布局。