两会行情的历史规律:A股的"日历效应"揭秘

- 2026-05-12 20:16:23

回顾春节前的几篇文章:喜迎调整,4030开始低吸最多再跌50点,开启春节红包行情持股还是持币过节?券商策略集体偏乐观:春季行情未完,节后“红包”可期,核心就是“干就完了”

春节后的第一篇文章:期待开门红,谨慎乐观至特朗普访华 明确看多至3月底4月初

背后逻辑就是A股的“日历效应” 从春节到两会,

今天来复盘一下两会行情的“日历效应”。

先说个人结论:

下周起,进入两会时间,市场整体震荡且下跌概率更大,两会结束后上涨概率更高,依旧谨慎乐观至特朗普访华,4月份我可能会空仓或持有银行股。

周末爆发的美伊冲突提前是有预期的,鹰酱依旧"快准狠"的稳定发挥令战事基本落幕。我认为其影响仅限于明日开盘的短期扰动,若资源品若高开过多,短期应以兑现为主,切忌追高,中长期看还没有走完。

相反,建议关注AI军事应用与商业航天两大方向。其中,商业航天板块历经约2个月调整后近期迎来修复,部分核心标的较前期高点仍有20%-30%的回撤空间,无论从调整时间还是幅度来看,或已具备足够的安全边际。加之两会期间商业航天大概率会有政策预期。

市场主线依旧围绕:海外需求景气,包括算力、存储、储能; 国内供给端收缩,涨价延续,包括化工有色等上游资源品;地缘争端,自主可控,包括稀土、贵金属、半导体链。

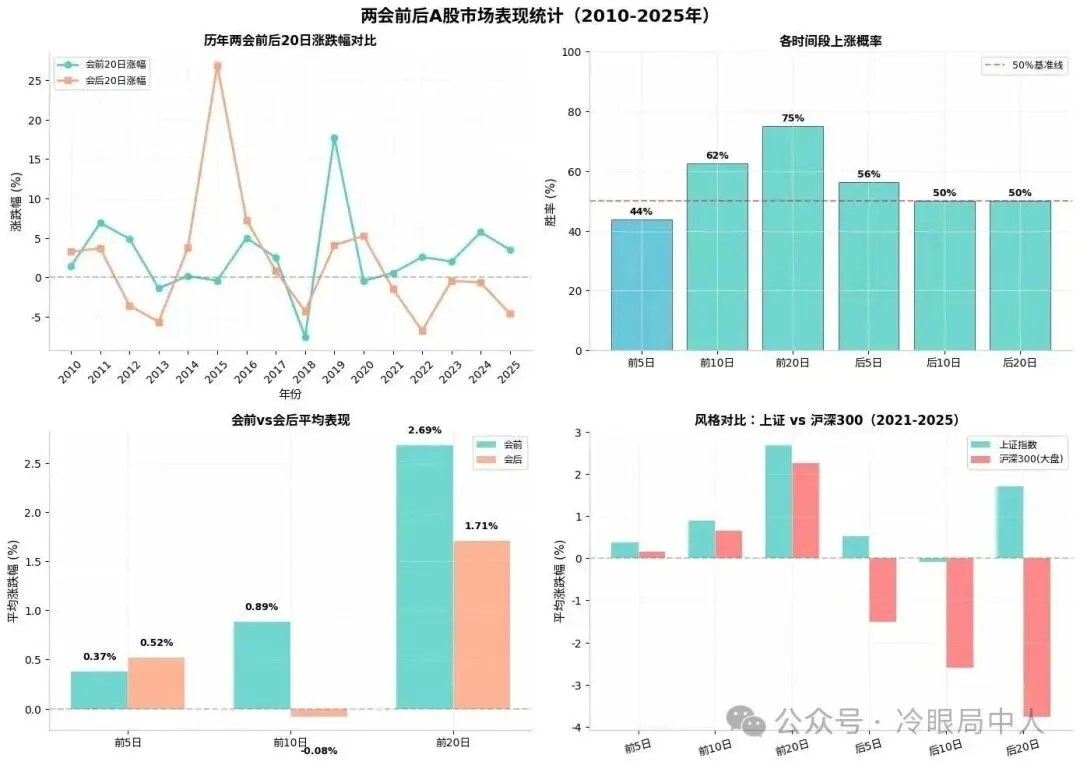

每年全国两会前后,A股市场往往呈现出一定的规律性特征。通过对2010年以来历史数据的梳理,我们可以发现几个值得关注的"两会效应"。

一、市场表现:会前预热,会中震荡,会后回暖

从时间维度看,两会行情呈现明显的阶段性特征:

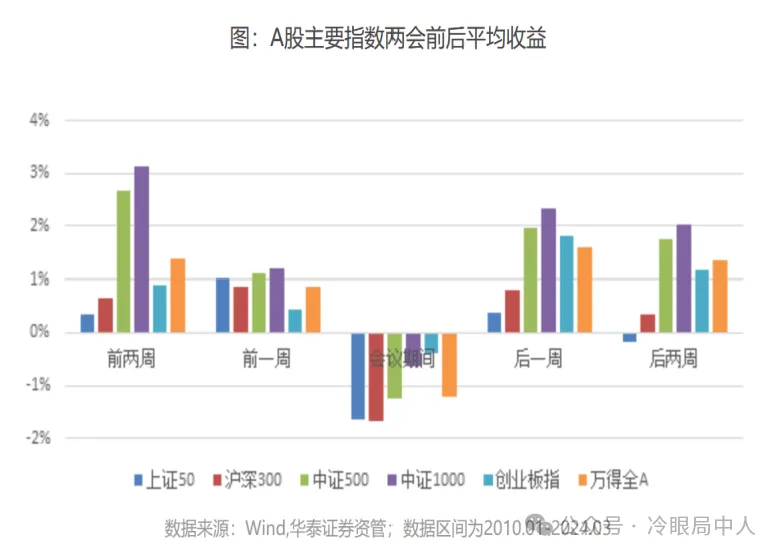

会前两周至一周:市场表现最佳,上涨概率较高。中证1000、中证500等中小盘指数上涨概率均超50%,前两周平均收益率超过3%,前一周平均收益率超1%

两会期间:市场多震荡,下跌概率较高。

会后一周至两周:上涨概率再度提升,中证1000、中证500、创业板指上涨概率达64%

二、风格切换:小盘占优,政策博弈驱动

两会前后,A股存在显著的日历效应:

会前两周至会后两周:小盘风格总体占优,小盘价值和小盘成长相对万得全A均有超额收益

会后一个月:小盘优势逐渐分化,风格趋于均衡

背后逻辑:两会前市场对稳增长政策和产业政策预期升温,融资资金活跃,推动市场风格偏小盘。随着会议结束、政策落地,市场逻辑逐渐转向业绩兑现。

三、行业轮动:从政策预期到顺周期

行业层面呈现清晰的轮动轨迹:

核心逻辑:随着全年经济增长目标确定,稳增长政策陆续出台,顺周期板块(化工、有色、建材、地产等)上涨概率更高,平均收益也更可观。

投资启示

两会行情的本质是政策预期博弈到政策落地兑现的过程。会前适合关注政策敏感型的小盘成长品种,会后则可逐步向受益于稳增长发力的顺周期板块倾斜。当然,历史规律仅供参考,具体投资仍需结合当年实际政策导向和市场环境综合判断。